Núverandi fyrirkomulag skattlagningar iðgjalda vegna lífeyrissparnaðar og lífeyrisgreiðslna hér á landi er einfalt. Lögbundin iðgjöld eða iðgjöld sem ákveðin eru með kjarasamningum eru undanþegin tekjuskatti og útsvari þegar greitt er inn í samtryggingarsjóð (1).

Mótframlag atvinnurekanda færist ekki sem laun á launþega og er frádráttarbær kostnaður í rekstri. Sama gildir um valfrjálsan séreignarlífeyrissparnað innan þeirra marka sem lög heimila. Iðgjöld launþega og mótframlag atvinnurekanda í séreignasparnað eru undanþegin tekjuskatti og útsvari þegar þau eru greidd til ávöxtunaraðila. Mótframlag atvinnurekanda telst ekki laun hjá launþega og er frádráttarbær kostnaður við rekstur hjá atvinnurekanda.

Möguleikar til skattlagningar lífeyrissparnaðar eru þrír. Skattleggja iðgjöld sem laun þegar þau eru lögð inn í lífeyrissjóð, skattleggja fjármagnstekjur sem falla til árlega og loks að skattleggja lífeyrir sem tekinn er út. Hér á landi er þriðja leiðin farin.

Þegar taka lífeyris hefst úr samtryggingarsjóð, eða séreignalífeyrir er tekinn út eru allar greiðslur skattlagðar að fullu með tekjuskatti og útsvari. Að auki koma greiðslur úr samtryggingarsjóðum aðrar til frádráttar ellilífeyri og heimilisuppbót almannatryggingakerfisins eftir sérstökum reglum (2) eins og greint er frá í meðfylgjandi skýringarboxi.

Tekjutengingar í almannatryggingakerfinu

Atvinnutekjur, fjármagnstekjur og greiðslur úr lífeyrissjóðum að fjárhæð 25.000 kr. á mánuði skerða ekki ellilífeyri eða heimilisuppbót

Atvinnutekjur að 100.000 kr. á mánuði skerða ekki ellilífeyri en atvinnutekjur umfram það mark skerðir ellilífeyrir um 45%,

Hámark ellilífeyris, 248.105 kr. á mánuði, falla niður þegar tekjur ná 576.344 kr. á mánuði,

Atvinnutekjur umfram 100.000 kr. á mánuði skerða heimilisuppbót um 11,9%

Hámark heimilisuppbótar er 62.695 kr. á mánuði, heimilisuppbót fellur niður þegar tekjur ná kr. 551.849

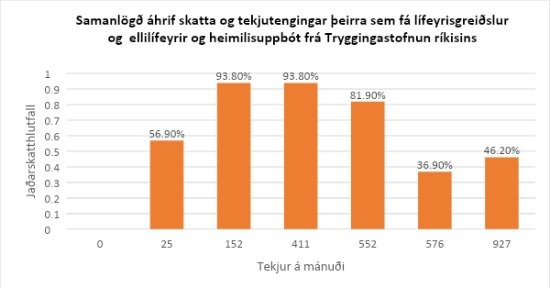

Í grófum dráttum þýða þessi skerðingarákvæði að lífeyrisgreiðslur, aðrar en greiðslur úr séreignalífeyrissjóðum, á bilinu 25 þús.kr. til 570 þús.kr. skerða ellilífeyris og heimilisuppbót 56,9% sem bætist við tekjuskattshlutfallið og útsvarið sem eru 36,9% á þessu tekjubili (lægra skattþrepið). Samtals er því skerðing og skattlagningu tekna á þessu bili 93,8%, Þegar komið er umfram þessi mörk lækkar skattlagning aftur niður í 36,9% og hækkar svo í 46,2% þegar efra skattþrepinu er náð við 927 þús.kr. á mánuði. Sé einstaklingur með atvinnutekjur, byrjar þessi skerðing við 100 þús.kr. á mánuði.

Augljóst er að langt er gengið í skattlagningu og skerðingu tekna áður greiðslur almannatrygginga falla niður.

Á undanförnum árum hefur gætt vaxandi óánægju hjá almenningi með skattlagningu útgreiðslna lífeyris og þeirrar skerðinga sem lífeyrissgreiðslur hafa á greiðslur frá almannatryggingum.

Óánægja með skattlagningu lífeyrisgreiðsla á bæði við um greiðslur úr samtryggingarsjóðum en ekki síður við úttektir eða greiðslur séreignalífeyris. Margt kemur hér til. Þeir sem greitt hafa í lífeyrissjóði og sæta skerðingu greiðslna frá almannatryggingum bera sig saman við þá sem lítil réttindi hafa safnað og fá mun hærri lífeyrissgreiðslur (ellilífeyrir og heimilisuppbót) frá almannatryggingum.

Þeir spyrja sig hver er þá tilgangur með því greiða iðgjöld til lífeyrissjóða. Varðandi séreignasparnaðinn er gerður samanburður við almennan sparnað sem skattlagður er með miklu lægra skatthlutfalli fjármagnstekjuskatts augljóslega óhagstæður. Þá er samanburður við útlönd einnig óhagstæður en flest lönd skattleggja lífeyrissparnað, sérstaklega viðbótarlífeyrissparnað við útgreiðslu hans með lægra skatthlutfalli en launatekjur.

Nokkur EES ríki eru mun lægri skatta á lífeyrisgreiðslur hvort sem þær væru úr samtryggingarsjóð eða séreignarlífeyrir. Jafnvel eru dæmi um skattleysi. Þessi staða er hvetur mjög til þess að lífeyrisþegar flytji til ríkja þar sem skattlagning er lægri. Rétt er að geta þess að í flestum nágrannalöndum er ellilífeyrir frá ríki grunnstoð lífeyriskerfisins sem er fjármagnaður á sjóðssöfnunar beint af fjárlögum hvers árs. Lífeyrissparnaður er því þar að stærstum hluta það sem við köllum séreignalífeyrir (3).

Þó það sé hvergi sagt beint út í íslenskri löggjöf þá þýðir þessi framkvæmd, að draga greiðslur úr samtryggingarlífeyrissjóðum frá greiðslum almannatrygginga (56,9%), að samtryggingarþáttur lífeyriskerfisins, með skylduaðild að sjóðum og lögbundnu lágmarksiðgjaldi er í raun fyrsta stoðin í lífeyriskerfi landsmanna (4).

Landsmönnun ber að nýta sér hann áður en til greiðslna frá almannatryggingakerfinu kemur. Einstaklingur sem hefur hafið töku lífeyris úr samtryggingarsjóði er skylt að nota þær greiðslur til framfærslu áður en greiðsla úr almanatryggingum getur átt sér stað. Önnur lönd hafa ekki þetta fyrirkomulag. Lífeyrir frá ríki, sem fjármagnaður er af sköttum hvers árs er annars staðar grunnstoð lífeyriskerfisins. Ekki er um að ræða samspil hans og þvingaðra greiðslna í samtryggingarsjóð eins og hér á landi.

Hvað er inneign í lífeyrissjóði?

Líta má svo á að inneign í lífeyrissjóðum samanstandi af tveimur þáttum. Annars vegar iðgjaldinu, hugsanlega verðbættu frá því það var greitt og hins vegar ávöxtun iðgjaldsins. Þar sem iðgjaldið var undanþegið tekjuskatti og útsvari við innborgun í lífeyrissjóðinn eins og áður segir, gæti verið rökrænt að skattleggja þann þátt við útgreiðslu lífeyris með þeim sköttum. Hins vegar virðist harkalegt að skattleggja ávöxtunarþáttinn með tekjuskatti og útsvari. Réttara væri að skattleggja þann þátt með fjármagnstekjuskatti sem er 22%.

En hvernig skiptist lífeyrissparnaðurinn milli iðgjalda og ávöxtunar. Sé greitt inn í lífeyrissjóð í 40 ár, og miðað við 3,5% vexti og 2,5% verðbólgu þá er ávöxtunarþátturinn 55% af lokasparnaðinum. Væru vextir hærri en 3,5% t.d. 5% er ávöxtunarþátturinn 68% en 35% væru vextirnir 2%.

Hér er verið tala um vexti ofan á verðtryggingu (raunvexti). Tiltölulega auðvelt er fyrir lífeyrissjóð að reikna út hvernig inneign (eða iðgjöld uppsöfnuð og ávöxtuð) skiptist milli iðgjalda og ávöxtunar. Leggja mætti þá útreikninga til grundvallar skattlagningu. Hugsanlega mætti gera það bæði þegar um væri að ræða greiðslur úr samtryggingarsjóð og séreignasjóð.

Hugmyndir að sanngjarnari skattlagningu

Þegar horft er á þetta með þessu hætti mætti láta sér koma til hugar að réttlátari skattlagning í lífeyrisgreiðslum sem meiri sátt gæti verið um til lengri tíma gæti verið eftirfarandi eða eitthvað af eftirfarandi:

1. Almennt væru lífeyrisgreiðslur eða úttektir úr lífeyrissjóði skattlagðar ýmist með tekjuskatti og útsvari eða fjármagnstekjuskatti eftir því hvort um væri að ræða iðgjöld (verðleiðrétt) eða ávöxtunarþátturinn. Miðað við líklega vexti myndi þetta fela í sér að um helmingur lífeyris yrði skattlagður sem fjármagnstekjur. Lífeyrissjóður eða ávöxtunaraðili myndi við upphaf töku lífeyris ákvarða skiptingu lífeyris milli iðgjalda og áxöxtunar.

2. Eins mætti hugsa sér að leggja niður frádáttarbærni iðgjalda sem greidd eru til samtryggingarsjóða. Þau eru lögbundin og þarfnast í raun ekki skattlegra hvata. Sérstakt eftirlitskerfi hjá RSK tryggir að iðgjöld eru innt hendi. Þá mætti skattleggja allar útgreiðslur úr samtryggingarsjóðum með fjármagnstekjuskatti.

3. Ekki er augljóst að ríkið eigi að skattleggja séreignalífeyrir eða hluta hans með tekjuskatti yfirleitt. Hér er um að valfrjálsan sparnað með skattalegum hvata (iðgjaöld frádráttarbær frá skatti). Ekki er almennt hefð fyrir því að ríkið kalli eftir endurgreiðslum á skattalegum hvötum eins og í raun er verið að gera með því skattleggja séreign með tekjuskatti og útsvari. Sanngjarnara gæti verið að skattleggja útgreiðslur séreignarsparnaðar fjármagnstekjuskatti eingöngu.

4. Samspil lifeyris úr samtryggingasjóðum og ellilífeyris frá almannatryggingum er sérstakt vandamál. Jaðarskattlagning (og skerðing) yfir 90% á algengu tekjubili (25 – 560 þús.kr.) hlýtur að leiða atferlisbreytinga og myndar sterkan hvata á þeim hóp sem er á þessu tekjubili að komast hjá að greiða í lífeyrissjóð, t.d. með svartri atvinnustarfsemi (5). Hugsa mætti ýmsar útfærslur til að milda þessa skattlagningu en meginatriðið hlýtur að vera lækka samtölu skatta og skerðinga niður að 50%. Annað stenst ekki til lengdar.

Tilvitnar í texta (númer í sviga).

1. Með samtryggingarsjóð er átt við lífeyrissjóð sem veitir elli-,maka, barn og örorkulífeyrir, þar sem eign sjóðfélaga er ekki eyrnarmerkt og réttur lífeyris er til æviloka. Nú er skylt að greiða 12% launum í slíkan sjóð.

2. Tekjur, og lífeyrisgreiðslur úr samtryggingarsjóðum skerða einnig sérstakar uppbætur almannatryggingar til ellilífeyrisþega, svo sem uppbót á lífeyri vegna sérstakra aðstæðna og uppbót vegna bifreiðar.

3. Sjá t.d. Stocktaking of the tax treatment of funded private pension plans in OECD and EU 2015: http://www.oecd.org/pensions/Stocktaking-Tax-Treatment-Pensions-OECD-EU.pdf

4. Nákvæmara væri að segja að almenna frítekjumarkið, sem 25.000 kr. á mánuði væri fyrsta stoðin. En sá þáttur er, vegna þess hvað fjárhæðin er lág, óverulegur þáttur ellilífeyrisins. Kannski núllta stoðin.

5. Hjá þeim sem eru vistmenn á dvalarheimilum eða hjúkrunarheimilum er þessi skerðing enn hærri vegna greiðsluþátttöku í dvalarkostnaði. Vistmenn sem hafa tilteknar tekjur eftir skatt taka þátt í í dvalarkostnaði sínum (daggjöldum). Ef tekjur umfram skatt eru hærri en 95.548 kr.(411 þús.kr. fyrir skatt) innheimtir vistheimili og greiðir til Tryggingarstofnunar allt sem umfram er uns tekjur eftir skatt ná 423.910 kr. (982 þús.kr. fyrir skatt).

Höfundur starfar hjá Samtökum fjármálafyrirtækja. Skoðanir hans í þessari grein endurspegla ekki afstöðu þeirra.