Á árunum fyrir hrun myndaðist bóla á fasteignamarkaði, í þeim skilningi að hækkun fasteignaverðs varð að jafnaði nokkuð meiri en hagkerfið gat staðið undir til langs tíma. Þegar vessarnir sprungu úr bólunni snarlækkaði raunverð fasteigna, með tilheyrandi vandræðum fyrir stóran hluta heimila. Í dag furðar fólk sig á því hvernig slíkt gat gerst, enda finnst flestum algjörlega augljóst, vitandi hvernig fór að lokum, að um bólu hafi verið að ræða. Fæstum þótti þetta jafn augljóst á sínum tíma.

Þegar rýnt er í gögnin frá árunum fyrir hrun til þess að draga lærdóm af þessari þróun þá er ein kenning sem stendur upp úr, að mati undirritaðs. Kenningin um fylgni fasteignaverðs og byggingarkostnaðar. Kenningin er nokkuð einföld. Fasteignaverð getur að jafnaði ekki hækkað umfram byggingarkostnað til langs tíma. Ef það gerist verður arðbært að byggja nýjar íbúðir og nýbyggingum fjölgar. Framboð eykst, fasteignaverð lækkar og markaðurinn leitar í jafnvægi á ný. Ákveðnar undantekningar geta verið á þessu, svo sem í sérstaklega eftirsóttum hverfum þar sem erfitt er að fjölga íbúðum, en heilt á litið ætti þetta að standast nokkuð vel.

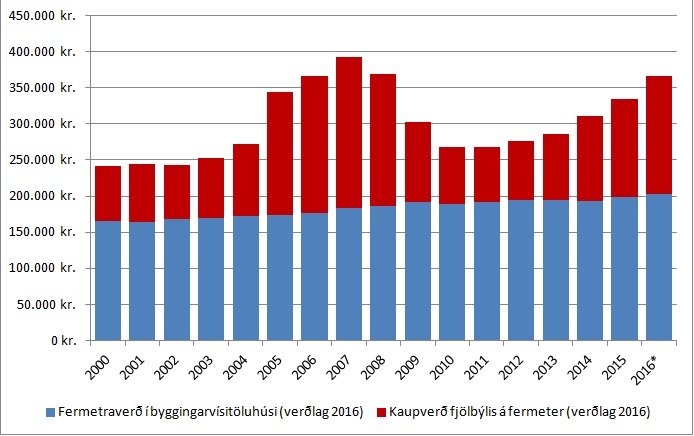

Að neðan fylgir graf sem sýnir fermetraverð fjölbýlis á höfuðborgarsvæðinu annars vegar og byggingarkostnað fjölbýlis á hvern fermeter á höfuðborgarsvæðinu hins vegar.[1] Í báðum tilvikum er um að ræða raungildi, sem þýðir að búið er að fjarlægja verðbólguþáttinn til þess að gera tölurnar samanburðarhæfar milli ára. Í byggingarkostnaðinn vantar fjármögnunarkostnað og lóðaverð. Hvað lóðaverð varðar þá er lóðum að jafnaði úthlutað með útboðum og ættu í grófum dráttum að sveiflast með fasteignaverði. Ef markmiðið er að greina ósjálfbærar verðhækkanir er því líklega réttast að undanskilja lóðaverð frá kostnaðinum.

Það er tvennt sem vekur athygli við þessa mynd. Í fyrsta lagi lagi hversu skýr ummerki voru um bólumyndun á árunum 2004 – 2008, miðað við þessa nálgun. Í öðru lagi að þróun íbúðaverðs er aftur farið að víkja frá þróun byggingarkostnaðar.

Núverandi verðhækkanir eru hvorki óvæntar né óeðlilegar, eins og margir hafa bent á. Með hliðsjón afjákvæðu efnahagsástandi, Airbnb útleigu til ferðamanna, fólksfjöldaþróun og ládeyðu í byggingu íbúða á höfuðborgarsvæðinu á síðastliðnum árum er eftirspurn eftir fasteignum einfaldlega orðin meiri heldur en framboðið. Þegar það gerist hækkar yfirleitt verð, samanber lögmálið um framboð og eftirspurn. Það að verðhækkun á fasteignamarkaði sé „eðlileg“ þýðir aftur á móti ekki að hún sé varanleg. Í samanburði á þróun íbúðaverðs og byggingarkostnaðar felast ákveðnar vísbendingar um að verðhækkanir sem orðið hafa á höfuðborgarsvæðinu, og greiningaraðilar spá því að halda munu áfram á næstu árum, séu ekki endilega komnar til að vera. Að lokum mun framboðið taka við sér, ytri aðstæður í efnahagslífinu gætu versnað og fasteignaverð gæti lækkað.

Visslega getur fasteignaverð í ákveðnum hverfum haldist hátt til frambúðar, sérstaklega ef Ísland heldur áfram að vera eftirsóttur ferðamannastaður og efnahagsástandi helst gott. Í ljósi sögunnar er þó full ástæða til þess að gæta varúðar. Aðstæður sem þessar geta hvatt til spákaupmennsku og aukinnar skuldsetningar heimilanna. Hvoru tveggja kæmi til með að stuðla enn frekar að ósjálfbærum verðhækkunum.

[1] Heimild: Hagstofa Íslands og Þjóðskrá Íslands. Upplýsingar um fermetraverð í byggingarvísitöluhúsi og kaupverð fjölbýlis á hvern fermeter voru ekki til fyrir árið 2016 og voru því uppreiknuð, miðað við þróun byggingarvísitölu annars vegar og vísitölu íbúðaverðs á höfuðborgarsvæðinu hins vegar fram til júlí 2016.

Höfundur er hagfræðingur.