Í lok mars lagði ég fram fjármálaáætlun til næstu fimm ára, þar sem meðal annars kemur fram sú stefnubreyting að afnema undanþágu ferðaþjónustu frá almennu þrepi virðisaukaskatts. Í kjölfarið er ráðgert að lækka almennt þrep virðisaukaskatts um 1,5% svo það verði 22,5% frá 1. janúar 2019.

Ferðaþjónusta hefur vaxið mikið á undanförnum árum. Hún hefur á þróunarskeiði sínu notið þess að vera í lægra skattþrepi virðisaukaskatts. Skattahagræði vegna þessa hefur verið metið um 16 milljarðar króna ef litið er á gistingu, fólksflutninga og afþreyingu, en auk þess milli fimm og sex milljarðar króna í veitingarekstri. Nú þegar greinin er orðin stærsta gjaldeyrisaflandi grein landsins og vex um tugi prósenta á hverju ári er eðlilegt að virðisaukaskattur sé sá sami í greininni og í öðrum geirum.

Hér á eftir geri ég grein fyrir efnahagslegum bakgrunni aðgerðanna, skattalegum rökum og þeim greiningum sem gerðar hafa verið á áhrifum breytinganna. Í greininni er að stórum hluta byggt á greiningum sem unnar hafa verið í fjármála- og efnahagsráðuneytinu.

1. Stöðugt efnahagslíf

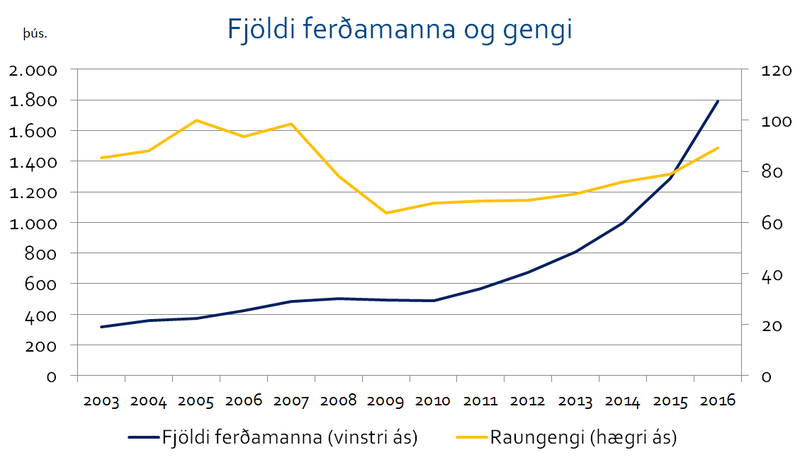

Ferðaþjónusta var lengi fremur lítil atvinnugrein hér á landi, en er nú orðin ein af þeim veigamestu í landinu. Samsetning landsframleiðslunnar hefur breyst með tilfærslu á vinnuafli og öðrum framleiðsluþáttum. Fjölgun ferðamanna hefur raunar farið vaxandi en hún var á bilinu 18-24% á árunum 2011-2014, milli áranna 2014 og 2015 var fjölgunin nærri 30% og ferðamönnum fjölgaði ennþá meira árið 2016, eða um 40%. Samkvæmt spám greiningaraðila er gert ráð fyrir að fjölgunin verði nálægt 30% til ársins 2017 og að ferðamenn verði þar með orðnir yfir 2,3 milljónir talsins. Þurfi frekari vitnanna við, þá flugu árið 2002 tvö flugfélög til landsins. Í fyrra voru þau 26 talsins, þar af 11 með flug allt árið.

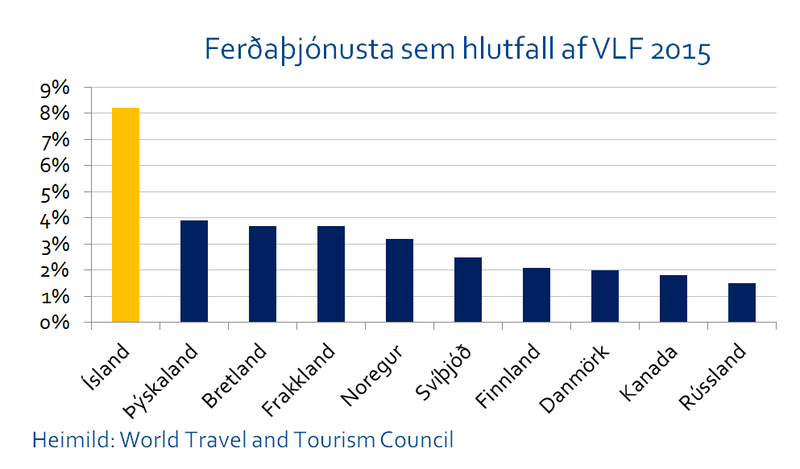

Vægi ferðaþjónustunnar í vergri landsframleiðslu (VLF) er orðið mjög hátt í samanburði við önnur lönd. Greinin stóð með beinum hætti fyrir 8,1% af VLF árið 2015 og með óbeinum og afleiddum áhrifum hækkar talan upp í um 27%.

Nýting á gistirými og fólksflutningabílum hefur stórbatnað og því eðlilegt að afkoma fyrirtækja í greininni hafi færst betra horf. Nýtingin er orðin betri en víðast hvar í nágrannalöndum. Á það hefur réttilega verið bent að gengi krónunnar hafi styrkst mikið og það geti valdið erfiðleikum í rekstri þeirra sem hafi selt þjónustu sína með löngum fyrirvara. Verðmælingar Hagstofunnar sýna að verð á ferðaþjónustu hafi hækkað í íslenskum krónum um 11% árið 2016 og greinin virðist því hafa getað brugðist við aukinni eftirspurn með verðhækkunum. Benda má á að verð hótelgistingar í Reykjavík hefur hækkað um 40% á síðustu þremur árum.

Vöxtur ferðaþjónustu átti sér stað á heppilegum tíma fyrir Ísland eftir bankahrunið haustið 2008. Atvinnuleysi er nú afar lítið. Hagvöxtur síðustu ára hefur verið drifinn áfram af ferðaþjónustu og hún er nú grunnstoð undir hagkerfið sem of fábreytt fyrir. Þá er ljóst að Íslendingar fagna fleiri kaffihúsum og veitingahúsum og betri flugsamgöngum við útlönd sem allt eru beinar afleiðingar af vextinum.

Blikur á lofti

Nú er svo komið að vöxtur í ferðaþjónustunni er orðinn mjög mikill og farinn að hafa neikvæðar afleiðingar. Nær allir greinendur og stefnusmiðir sem fjallað hafa um ferðamennsku vara við því að svo ör vöxtur geti leitt til efnahagslegs og umhverfislegs ófarnaðar.

Stór þáttur er stórhækkun á raungengi krónunnar. Hún hefur aftur í för með sér að samkeppnisstaða annarra greina versnar sem því nemur. Nefna má sjávarútveg og ýmis þekkingarfyrirtæki í framleiðslu, hönnun og hugbúnaði. En áhrifin eru víðtækari, því þau ná einnig til fyrirtækja sem keppa við innfluttan varning, fyrirtækja eins og innréttingasmiði og matvælavinnslur.

Gjaldeyrisforðasöfnun Seðlabankans er dýr og getur ekki gengið endalaust. Samkeppni um vinnuafl og fjármagn harðnar. Innviðir ýmsir eru þandir, og margir þeirra þarfnast framlaga ríkisins til viðhalds og framkvæmda. Húsnæðismarkaðurinn á höfuðborgarsvæðinu er þaninn.

Helstu hagstjórnartæki ríkisins eru annars vegar vaxtaákvarðanir Seðlabankans og hins vegar afgangur á ríkisfjármálum. Spenna í efnahagskerfinu veldur því að skila þarf auknum afgangi af ríkissjóði.

Framkvæmdir verða dýrari þegar verktakar hafa um mörg verkefni að velja. Þetta gerist á sama tíma og krafa er uppi um aukin útgjöld til innviðauppbyggingar og velferðarmála. Við bætast margra milljarða framúrkeyrslur á fjárlögum ófjármagnaðar og samgönguáætlun, að hluta ófjármögnuð.

Á sama tíma nýtur þjónusta við ferðamenn skattalegrar ívilnunar gagnvart öðrum atvinnugreinum. Obbinn af þjónustu sem ferðamenn kaupa er í lægra virðisaukaskattsþrepinu, þrepinu sem almennt hefur verið notað fyrir brýnustu nauðsynjar og hluti sem sérstök ástæða telst til að njóti sérkjara, eins og matur, menningarstarfsemi, smokkar og bleyjur. Áætlað hefur verið að þessi ívilnun jafngildi um 22 milljörðum króna árlega. Skattaívilnunin er hlutfallslega mikil og kostnaðarsöm samanborið við önnur lönd sökum þess hversu þungt greinin vegur í landsframleiðslunni. Þessi megingrein atvinnulífsins, grein sem er yfir 8% af hagkerfinu, skilaði árið 2016 um 3% af tekjum ríkisins af virðisaukaskatti.

Staðan er því snúin. Stjórnvöldum ber skylda til að bregðast við efnahagslegum áhrifum af stigvaxtandi vexti ferðaþjónustunnar og afla tekna til að fjármagna innviðafjárfestingar og aðra þjónustu ríkisins.

2. Einfaldir skattar

Ein mótvægisráðstöfun sem stjórnvöld hafa nú afráðið í þessu skyni er að færa sölu á þjónustu við ferðamenn í almennt þrep virðisaukaskattskerfsins úr lægra þrepinu. Áfram verði þó veitingasala í neðra þrepi, til samræmis við aðra matvöru. Greinarnar sem færast á milli skattþrepa eru gisting, fólksflutningar í afþreyingarskyni, þjónusta ferðaskrifstofa, ferðaskipuleggjenda og ferðafélaga, ferðaleiðsögn og baðaðstaða og heilsulindir.

Fimm flugur

Breytingin hefur margþættan tilgang. Í fyrsta lagi leitast hún við að hægja á vexti ferðaþjónustunnar og draga þannig úr þrýstingi til hækkunar á gengi krónunnar. Hátt gengi krónunnar skerðir viðgang annarra útflutningsgreina. Eins og greiningar okkar sýna (sjá neðar) mun vöxturinn halda áfram að vera röskur. Að því marki sem þetta hefur áhrif á til fækkunar veldur það minni þrýstingi á gengisstyrkingu.

Í öðru lagi jafnar aðgerðin rekstrargrundvöll atvinnugreina í landinu og horfið er frá því að sérstök skattaleg ívilnun bjagi afkomu og samkeppni um vinnuafl og fjármagn. Þetta felur í sér að aðgerðin stuðlar að hagkvæmari nýtingu framleiðsluþátta til hagsbóta fyrir þjóðarbúið með samræmdri skattálagningu.

Í þriðja lagi gerir aðgerðin það að verkum að einn af höfuðatvinnuvegunum skilar ekki tiltölulega litlum tekjum til að standa undir bæði kostnaði hins opinbera við hana og almennri samneyslu heldur tekur sama þátt í því og aðrar greinar.

Í fjórða lagi gerir aðgerðin skattkerfið skilvirkara og einfaldara með því að fækka undanþágum. Íslenskt skattkerfi hefur raunar legið undir ámæli fyrir að vera óskilvirkt að þessu leyti, meðal annars í skýrslum OECD.

Í fimmta og síðasta lagi aflar aðgerðin ríkinu tekna. Til að byrja með, frá 1. júlí 2018, munu þær tekjur renna í ríkissjóð, en hálfu ári seinna, þegar gert er ráð fyrir að byrjað sé að slakna á spennunni í hagkerfinu, verður almennt þrep virðisaukaskatts lækkað um 1,5% niður í 22,5%. Bilið milli þrepanna tveggja þrengist þar með úr 13% í 11,5%. Með lækkun almenna þrepsins verður þörf fyrir verðhækkanir í ferðaþjónustunni vegna tilfærslu starfseminnar á milli virðisaukaskattsþrepa minni en ella hefði orðið. Útgangspunkturinn er að skattstig sé að mestu óbreytt, en að stefna að skilvirkni í skattheimtu.

Dreifing ferðamanna enn úrlausnarefni

Ákvörðunin er ekki tekin úr lausu lofti heldur byggir hún meðal annars á vinnu sem fram fór meðal annars á vegum samráðsvettvangs um aukna hagsæld og samkvæmt ráðleggingum AGS og OECD. Þær hugmyndir gengu raunar út á að fella allan virðisaukaskatt undir eitt þrep sem þá gæti verið 19,7%, en það er ekki ætlunin í bili meðal annars vegna áhrifa á kostnað við matarinnkaup. Þar liggur þó ástæðan fyrir því að ekki hefur verið talið fært að setja ferðaþjónustuna í milliþrep eins og hugmyndir hafa verið um; þegar markmiðið er öðrum þræði einföldun skattkerfis er úr ekki skynsamlegt að bæta þriðja þrepinu við.

Þessi ákvörðun er tilkynnt með 15 og 21 mánaða fyrirvara. Hún markar stóru línurnar. Fram að þeim tíma gefst færi til að taka ákvarðanir um önnur tengd atriði. Þannig er nauðsynlegt að efla með ráðum og dáð eftirlit í ferðaþjónustu, svo sem skattskilum og upplýsingaskráningu. Breytingar á skattkerfinu verða að auðvelda fyrirtækjum að skila skatti. Þá er það ljóst að aðgerðin felur ekki beina stýringu eða dreifingu ferðamanna, hvorki innan árs eða milli landshluta. Til þess þarf önnur verkfæri sem áfram verður að skoða vel.

Stundum hefur því verið haldið fram að þetta sé í ósamræmi við aðrar útflutningsgreinar eins og sjávarútveg og áliðnað, sem ekki greiða virðisaukaskatt af seldri vöru en geta fengið skattinn endurgreiddan af öllum aðföngum. Þetta byggir á þeim misskilningi að almenna reglan er að virðisaukaskattur greiðist þar sem vara eða þjónusta er notuð. Á sama hátt og innfluttar vörur borga virðisaukaskatt til íslenska ríkisins þegar þær lenda á Sundabakka, borga útfluttar vörur virðisaukaskatt þegar þær koma á áfangastað.

3. Líkleg áhrif aðgerða

Í aðdraganda framlagningar fjármálaáætlunar var unnið töluvert starf innan bæði fjármálaráðuneytisins og atvinnu- og nýsköpunaráðuneytisins til að kortleggja ferðaþjónustuna og skattgreiðslur hennar, hvaða skattabreytingar skynsamlegt væri að fara út í og að greina hvaða líklegu áhrif þær gætu haft. Niðurstöður greiningarinnar má meðal annars sjá á vef fjármálaráðuneytisins.

Í stuttu máli er niðurstaðan sú, að afnám skattalegrar ívilnunar greinarinnar hafi fremur lítil áhrif á kostnað við meðalferð til Íslands og muni því ein og sér ekki hafa veruleg áhrif á fjölda eða fjölgun þeirra. Að því marki sem breytingin hefur áhrif, er það til að hægja á örum breytingum í hagkerfinu með mikilli gengisstyrkingu.

Allar spár um framtíðina eru erfiðar í þessu samhengi, enda hafa breytingarnar á gengi, fjölda ferðamanna og öðrum þáttum verið á fleygiferð síðustu ár. Ein stór forsenda sem skoða þarf í þessu samhengi er að hversu miklu leyti ferðamenn bera skattinn og hversu mikið fyrirtækin gera það sjálf. Sennilegast er að neytendur beri bróðurpartinn. Önnur forsenda sem er óljós er verðteygni, sem er mælikvarði á það hvernig neysla breytist þegar verð hækkar eða lækkar.

Sé miðað við að breytingunni verði velt að fullu út í verðlagningu ferðaþjónustunnar þá er ljóst að hækkunin verður ekki umtalsverð. Útreikningar sýna að um 40% af neyslu ferðamanna er í þeim flokkum sem munu falla undir hærra skattþrep. Að meðaltali væri þá um að ræða tæplega 5% hækkun á heildarkostnaði við Íslandsferð.

Þegar þetta er sett í samhengi við verðteygni sést að áhrif á fjölda ferðamanna eru fremur lítil. Í sviðsmynd sem gerði ráð fyrir að meðaltalsvöxtur ferðamanna síðan 1980 héldist áfram (7,7% á ári) verði vöxturinn þess í stað 5,9% á ári, og með vöxt síðustu fimm ára (26% á ári) yrði hann 23,7%, að gefinni verðteygni upp á -0,4. Nýleg greining Arion banka bendir til þess að fyrri talan sé sennilega nær lagi (enda aukning upp á tugi prósenta ekki sjálfbær), en að vöxturinn muni halda áfram.

Á sama tíma hefur breytingin hverfandi áhrif á kostnað við neyslu landsmanna þar sem vísitala neysluverðs mundi einungis hækka um 0,06%. Þau áhrif drukkna í áhrifunum af lækkun almenna þrepsins niður í 22,5% en þau eru áætluð 0,46% til lækkunar. Samtals er gert ráð fyrir að verðlag lækki um 0,4%.

Föt og farsímar, lyf og leikjatölvur, bílar og bókhaldsþjónusta; allt er þetta í almennu þrepi virðisaukaskatts og lækkar um 1,5% í janúar 2019.

Breytingin hefur þau áhrif þá, að tímabundnir gestir greiða hærri skatt, almenningur á Íslandi lægri. Meginneysla beggja hópa verður í sama skattþrepi, en útlendingarnir njóta ekki lægri skattgreiðslna en Íslendingar. Rétt er að benda á að mikil áhersla hefur verið lögð á gildi þess fyrir Ísland að byggja ekki upp ferðaþjónustu á fjöldanum heldur leggja áherslu á þá sem tilbúnir eru að eyða meira fé. Líklegt er að þessi aðgerð stuðli einmitt að því að svo miklu leyti sem hún hefur áhrif á ákvörðun um kaup á ferðum.

Styttri dvalartími

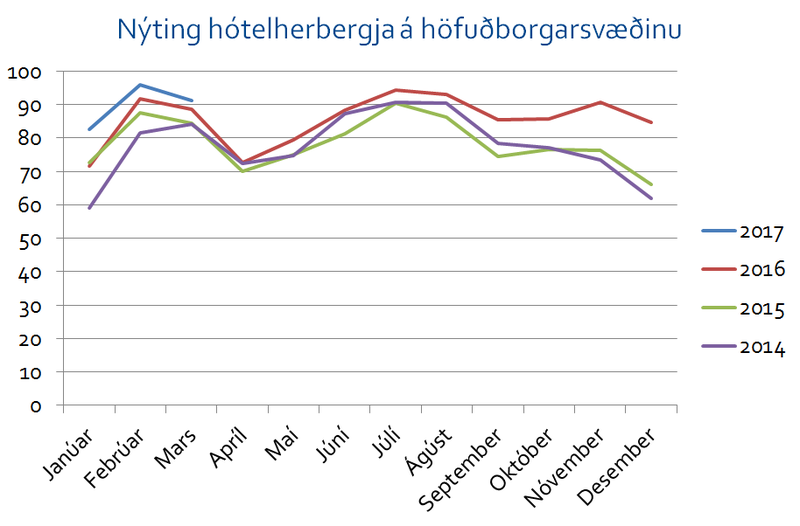

Rætt hefur verið um að dvalartími ferðamanna hafi styst á Íslandi eftir að gengi krónunnar hækkaði. Þar er nefnt að meðallengd dvalartímans hafi styst úr 4,5 nóttum í 3,8. Það er vissulega ekki fráleitt að ætla að dvalarlengdin hafi styst þegar verð hækkar. Hér kann þó fleira að koma til. Undanfarin ár hefur nýting hótela verið með allra hæsta móti, sérstaklega á höfuðborgarsvæðinu og sérstaklega yfir sumartímann.

Nýting hótelherbergja í Reykjavík og nágrenni var. 94,3% í júlí 2016 samanborið við 90,4% árið áður. Á sama tímabili fjölgaði ferðamönnum um 31% en gistinóttum aðeins um 7%. Því virðist blasa við að styttri dvalarlengd erlendra ferðamanna megi að stórum hluta rekja til styttri dvalartíma yfir sumartímann, þegar skortur á framboði hótelherbergja gerir það að verkum að ekki er hægt að dvelja jafnlengi. Einnig hefur sú tilgáta verið studd rökum að umfang óskráðra gistinga hafi aukist.

Einnig má benda á að hlutfall þeirra sem koma að vetrarlagi hefur stóraukist, en ferðamenn dveljast að jafnaði skemur á Íslandi á veturna en sumrin.

Nokkrar greiningar voru gerðar árið 2012 í tengslum við fyrirhugaðar breytingar þá, meðal annars af Hagfræðistofnun Háskóla Íslands. Þá voru að vísu uppi að nokkru leyti aðrar forsendur, einkum þegar litið er til þess hve ör vöxturinn hefur verið síðan. Í greiningu Seðlabankans í Fjármálastöðugleika í október 2016 er birt áfallasviðsmynd þar sem metin eru áhrif þess að erlendum ferðamönnum fækkaði og yrðu jafnmargir og árið 2012. Við slíkar aðstæður er metið að verg landsframleiðsla dragist saman um 3,9% fyrsta árið og 1,3% á öðru ári.

Aðeins um gistiþjónustu í Danmörku

Aðilar í ferðaþjónustu hafa undanfarið gagnrýnt áform stjórnvalda um hækkun virðisaukaskatts á ferðaþjónustu, þá sérstaklega gistingu. Bent hefur verið á að Danir hafi hækkað vask á gistingu og fjölda gistinátta fækkað verulega í kjölfarið.

Virðisaukaskatturinn var hækkaður í Danmörku árið 1992 og hækkunin var úr 22% í 25%. Spyrja má hvort það komi ekki á óvart að slík hækkun hafi jafn geigvænleg áhrif á ferðaþjónustu í Danmörku og sumir hafa látið í veðri vaka. Þegar nánar er litið á málið kemur í ljós að hnignun danskrar ferðaþjónustu á sér ekki stað fyrr en um 1997-1998. Árið 1992 voru 69% gistinátta erlendra ferðamanna til komin vegna Þjóðverja. Eftir því sem Evrópa opnaðist á tíunda áratug síðustu aldar fór Þjóðverjum að bjóðast aðrir valmöguleikar um áfangastaði. Færri fóru þá til Danmerkur. Í ljósi þess hve hlutdeild Þjóðverja var mikil í danskri ferðaþjónustu náði aukning ferðamanna annars staðar frá ekki að vega upp á móti þeim samdrætti.

Greining AGS: Vöxtur heldur áfram

Eins og áður sagði er erfitt að nota fyrri ár sem grundvöll á spá um framtíðina, enda margar forsendur á fleygiferð. Því var sérstaklega litið til rannsóknar Alþjóðagjaldeyrissjóðsins sem birt var 2014 og fjallaði meðal annars um afdrif ferðaþjónustu í löndum þar sem gengi hafði stórbreyst eða fjöldi ferðamanna aukist mjög mikið.

Meginniðurstöðurnar sem við eiga hér á landi eru helstar tvær. Annars vegar er það svo að í löndum þar sem fjöldi erlendra ferðamanna hefur aukist meira en 200% á 5 árum (217% á Íslandi) helst vöxturinn yfirleitt áfram kröftugur, eða 100 – 200% næstu 5 ár, í samanburði við önnur lönd - þótt það hægi eitthvað á vextinum.

Í öðru lagi: Í löndum þar sem raungengi hefur styrkst meira en 20% á tveimur árum (svipað og á Íslandi) jókst fjöldi ferðamanna að jafnaði um 20% næstu tvö árin eftir samanborið við 35% tvö ár á undan. Sá þáttur sem hefur mest áhrif á fjölda ferðamanna í smærri ríkjum og eyjum frekar en breytingar á raungengi er tíðni og kostnaður flugferða til staðarins.

Í skýrslu sinni frá því fyrr í mánuðinum sagði Alþjóðagjaldeyrissjóðurinn raunar að ferðamenn væru ekki síld; ekki væru ástæður til að halda að hrun í komum ferðamanna væri í kortunum.

Ytri aðstæður

Samkvæmt tölum Alþjóða ferðamálastofnunarinnar, UNWTO, ferðuðust um 1,2 milljarðar manna yfir landamæri í heiminum árið 2015. Þar af ferðuðust 608 milljónir yfir landamæri í Evrópu sem er 5% meira en árið áður. Þar af var námu ferðamenn í Norður Evrópu 76 milljónum sem gerir 6,4% markaðshlutdeild. Hlutdeild Íslands í ferðamannastraumnum í Evrópu er þannig um 0,4%.

Eftir mörg ár efnahagsþrenginga og lítils hagvaxtar á Vesturlöndum í kjölfar fjármálakreppunnar sem hófst árið 2008 er útlit fyrir að hagvöxtur í Evrópu og Bandaríkjunum glæðist á næstu misserum. Rannsóknir sýna að ferðamennska eykst jafnan í takt við aukinn hagvöxt og kaupmátt og má því búast við að þessi jákvæða efnahagsþróun í helstu markaðslöndum ferðaþjónustunnar hér á landi muni stuðla að aukinni eftirspurn og vega á móti áhrifum af kostnaðarhækkunum.

Er nóg gert?

Þannig eru ýmsar forsendur til þess að áfram muni ferðaþjónustan vaxa hratt. Verði áhrifin af hærri virðisaukaskattálagningu á ferðamenn fremur lítil, eins og ýmislegt bendir til, þannig að vöxtur atvinnugreinarinnar heldur áfram að mælast í tveggja stafa tölu, og raungengi krónunnar heldur áfram að stíga, munu stjórnvöld þurfa að taka til skoðunar fleiri úrræði til að hægja á þróuninni og varna ójafnvægi í hagkerfinu.

Gangi þetta í hina áttina, og ferðaþjónustan dregst saman vegna skattkerfisbreytinganna, má benda á að þær eru afturkræfar. Skattinum er hægt að breyta aftur eða fara í aðrar aðgerðir til að styðja greinina. Verðbreytingar árið 2016 benda ekki til þess að verðteygni sé mikil, eða að á móti neikvæðum áhrifum af hækkun innlends verðlags og styrkingu krónunnar vegi gott orðspor Íslands, markaðsstarf og mikil aukning á flugþjónustu til landsins.

Áhrifin á landsbyggðina

Á það hefur verið bent að áhrif skattbreytinganna gætu verið verri á landsbyggðinni en á höfuðborgarsvæðinu. Það má til sanns vegar færa að á landsbyggðinni eru fyrirtæki minni og meira veikburða en þau eru á suðvesturhorninu.

Meðal annars vegna þessa höfum við Þórdís Kolbrún Reykfjörð Gylfadóttir ráðherra ferðamála og nýsköpunar rætt um að sérstaklega þurfi að skoða markaðsátak fyrir landsbyggðina og beina kröftum opinberra aðila meira í þá átt. Þar hefur margt verið vel gert en áfram þarf að halda á þeirri braut.

Ferðaþjónusta er ekki eina greinin á landsbyggðinni. Þar eru útgerðarfyrirtæki sem berjast við hækkandi krónu og fyrirtæki sem selja vörur sínar í almennu þrepi virðisaukaskatts. Þau njóta góðs af breytingunum nái þær tilgangi sínum að sporna við styrkingu krónunnar.

Þá er mikilvægt að tala um flugleiðir, en framboð flugs er einn af stóru áhrifaþáttunum í dreifingu ferðamanna. Nú er beint flug milli Keflavíkur og Akureyrar í boði og er það mikil bót. Tilraunin hefur gengið vel fyrstu mánuðina, en hugmyndin er að á veturna verði flug fimm daga í viku og stuðla þannig að meiri dreifingu ferðamanna um landið. Miklir peningar sem fara í Flugþróunarsjóð þurfa að nýtast betur til að ná þeim markmiðum sem honum eru ætluð.

Kjarni málsins

En fjármálaáætlunin og virðisaukaskattur er ekki upphaf og endir alls. Þannig er unnið að því að auka stöðugleika gengis íslensku krónunnar til skemmri og lengri tíma. Spár benda til þess að þessar aðgerðir hafi fjölþætt jákvæð áhrif, en þegar hið óvænta kemur upp, verða stjórnvöld að vera á tánum á sama hátt og fyrirtækin í landinu verða að aðlaga sig að breyttum ytri aðstæðum.

Virðisaukinn í ferðaþjónustu er afar mikill. Það er gleðilegt. Því er eðlilegt að hún sé í sama skattaumhverfi og aðrar greinar.

Helstu niðurstöður

Að öllu þessu sögðu eru helstu niðurstöðurnar þessar:

1. Efnahagslegar aðstæður þjóðarbúsins og vöxtur ferðaþjónustunnar gera það saman að verkum að ekki er lengur ástæða fyrir skattalega ívilnun til greinarinnar.

2. Greiningar benda til þess að áfram muni vöxtur ferðaþjónustu verða kröftugur.

3. Einfaldara skattkerfi og færri undanþágur bæta skilvirkni tekjuöflunar ríkisins.

4. Lækkun almenns þreps kemur neytendum og atvinnulífinu til góða.