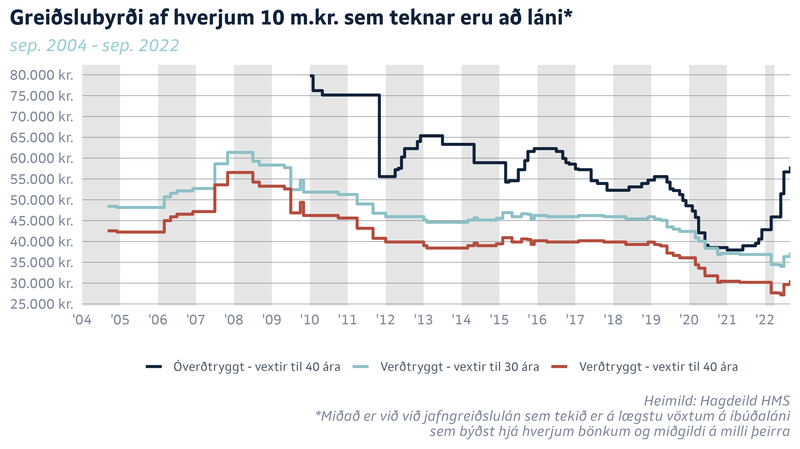

Greiðslubyrði fólks af óverðtryggðum íbúðalánum á breytilegum vöxtum hækkaði úr 56.700 krónum á mánuði í ágúst upp í 62.900 kr. í september fyrir hverjar 10 milljónir lánsins. Fyrra hluta árs 2021 var greiðslubyrðin um 38 þúsund eða 24.900 krónum lægri en nú.

„Húsnæðiskostnaður fyrir heimili með óverðtryggð lán á breytilegum vöxtum hefur því hækkað skarpt síðan þá og heimili sem standa frammi fyrir ákvörðun um fasteignakaup horfa nú upp á hærri greiðslubyrði en þau hefðu gert,“ segir í mánaðarskýrslu Húsnæðis- og mannvirkjastofnunar, HMS, fyrir september.

Greiðslubyrði á verðtryggðum lánum hækkaði milli ágúst og september úr 29.600 krórnum upp í 30.700 kr. á hverjar 10 milljónir króna, eða um 1.100 krónur, ef miðað er við 40 ára lán og úr 36.400 í 37.400, um þúsund krónur, ef miðað er við 30 ára lán.

Munurinn á greiðslubyrði hefur því aftur verið að aukast eftir því um hvort verðtryggt eða óverðtryggt lán sé að ræða. Ástæða þess að greiðslubyrði verðtryggðra lána er lægri er sú að verðbætur leggjast á höfuðstól lána.

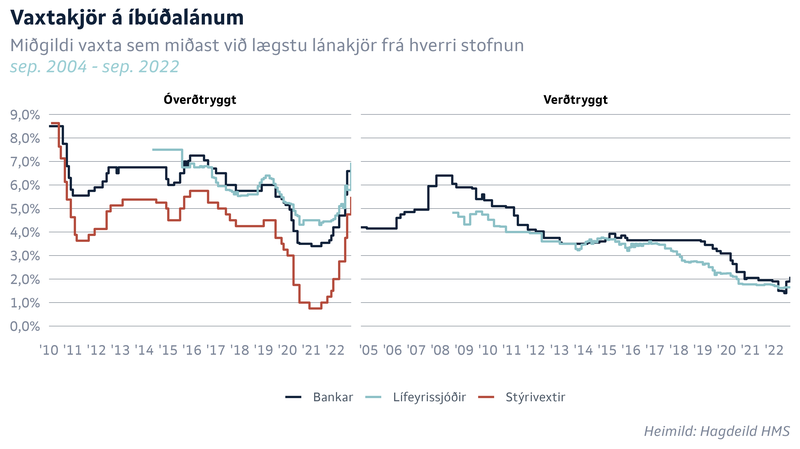

Seðlabanki Íslands hækkaði stýrivexti um 0,75 prósentustig í lok ágúst og standa þeir nú í 5,5 prósentum – hafa hækkað um 3,5 prósentustig á þessu ári einu saman. Ástæða þessa er mikil verðbólga, sem mælist 9,7 prósent um þessar mundir, og búist er við að hún skríði upp í tveggja stafa tölu við næstu birtingu. Þessi mikla verðbólga hefur að mestu verið drifin áfram af hækkandi íbúðaverði.

Bankarnir brugðust við stýrivaxtahækkuninni í lok ágúst með því að hækka breytilega vexti á óverðtryggðum íbúðalánum og eru þeir nú 7,4 prósent hjá Íslandsbanka, 7 prósent hjá Landsbankanum og 7,34 prósent hjá Arion banka. Óverðtryggðir vextir hafa ekki verið svo háir síðan 2015. Óverðtryggðir vextir hjá lífeyrissjóðum eru að jafnaði um 6,95 prósent.

Í mánaðaskýrslu HMS er rifjað upp að á árunum 2013-2018 hafi vextir á breytilegum íbúðalánum bankanna yfirleitt verið 1,3- 1,6 prósentustigum hærri en stýrivextir. Þegar stýrivextir fóru að lækka 2019 lækkuðu vextir bankanna á íbúðalánum oft minna en sem nam stýrivaxtalækkununum. Þegar stýrivextir hófu að hækka að nýju fór munurinn á stýrivöxtum og íbúðalánsvöxtum hins vegar að minnka á nýjan leik og er hann nú á bilinu 1,5-1,9 prósent. Verðtryggðir vextir hjá bönkunum hafa einnig farið hækkandi undanfarið og eru nú að jafnaði 2,1 prósent en voru að jafnaði 1,4 prósent í fyrra.

Íbúðaverð á höfuðborgarsvæðinu hefur hækkað um rúmlega 25 prósent á einu ári. Ef horft er aftur til upphafs kórónuveirufaraldursins, sem hófst af alvöru hérlendis í mars 2020, þá hefur íbúðaverð á höfuðborgarsvæðinu hækkað um 48 prósent.

Skýr merki eru nú komin fram um að vaxtahækkanir Seðlabankans, sem eru gerðar í þeim tilgangi að draga úr verðbólgu, séu farnar að bíta og að húsnæðismarkaðurinn sé að kólna.

Í mánaðarskýrslu HMS kemur t.d. fram að íbúðum til sölu hafi fjölgað hratt að undanförnu. Á höfuðborgarsvæðinu séu nú 1.067 íbúðir til sölu og hafi ekki verið fleiri frá því í byrjun árs 2021. „Aukið framboð má að mestu rekja til eldri íbúða sem settar eru á sölu fremur en nýrra íbúða sem koma á markað, sem gefur til kynna að hægt hafi á umsvifum á markaði,“ segir í greiningu HMS.

Kaupsamningum um íbúðarhúsnæði fer einnig fækkandi, sérstaklega á höfuðborgarsvæðinu þar sem útgefnir kaupsamningar voru aðeins 378 talsins í júlí.

Um 53,4 prósent íbúða á höfuðborgarsvæðinu seldust yfir ásettu verði í júlí samanborið við 62,2 prósent í júní og 65 prósent þegar mest lét í maí.

Sérstaklega hefur dregið úr því að íbúðir seljist meira en 5 prósent yfir ásettu verði og sér í lagi meðal íbúða í fjölbýli á höfuðborgarsvæðinu en í júlí seldust tæp 15 prósent íbúða þeirra svo mikið yfir ásettu verði á meðan hlutfallið var hæst rúm 35,2 prósent í apríl.

Fleiri taka verðtryggð lán

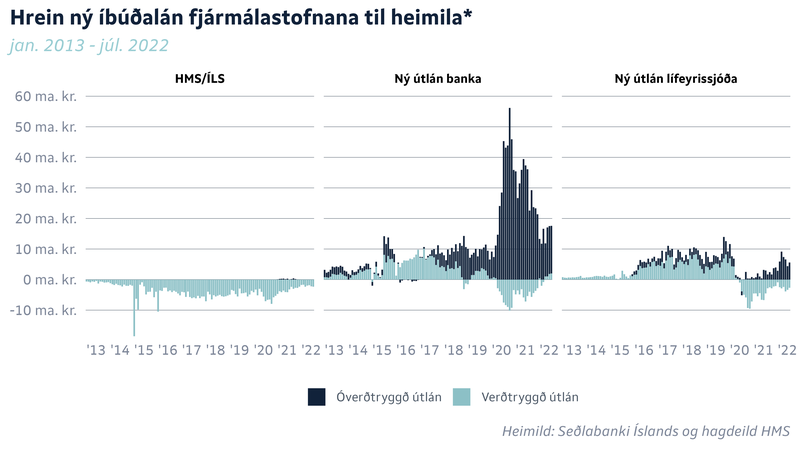

Hjá bönkunum hafa ný verðtryggð útlán verið jákvæð síðastliðna fjóra mánuði eftir að hafa verið neikvæð frá upphafi árs 2020. Þó eru óverðtryggð lán enn vinsælli samkvæmt upplýsingum sem birtar eru í mánaðarskýrslu HMS.

Vaxtastigið er ekki það eina sem hefur haft þau áhrif. Seðlabankinn setti í sumar sett nýjar reglur til að „varðveita fjármálastöðugleika og treysta viðnámsþrótt lánveitenda og lántaka gagnvart ójafnvægi á húsnæðismarkaði“. Í fyrsta lagi er hámark veðsetningarhlutfalls þegar fasteignalán er veitt nú 80 prósent af markaðsverði fasteignar. Það má þó vera 85 prósent þegar um er að ræða fjármögnun kaupa á fyrstu fasteign. Í öðru lagi hefur verið sett hámark greiðslubyrðar fasteignalána í hlutfalli við tekjur neytenda. Samkvæmt reglunum má hámark greiðslubyrðar nýrra fasteignalána vera 35 prósent af mánaðarlegum ráðstöfunartekjum. Hámarkshlutfall fyrir þá sem eru að kaupa fasteign í fyrsta sinn er 40 prósent.

Og þar sem það getur núna munað mjög miklu á afborgun óverðtryggðs láns og verðtryggðs – til kaupa á húsnæði á markaði sem er enn lítið farinn að gefa eftir hvað verð varðar – getur eina fjármögnunarleiðin verið sú að taka verðtryggt lán.

Samdráttur „nokkuð ljós“

Sérfræðingar Húsnæðis- og mannvirkjastofnunar segja „nokkuð ljóst“ að fasteignamarkaðurinn sé að dragast nokkuð hratt saman. Vísbendingar séu um að hægt hafi á hækkun fasteignaverðs en óvíst sé hversu hratt það gæti gerst eða hversu mikið. Hækkun stýrivaxta nú í ágúst auki líkurnar á því að fljótt dragi úr verðhækkunum.

Í þjóðhagslíkani Seðlabankans kemur fram að hækkun vaxta á íbúðalánum um eitt prósentustig leiði til 3,90 prósenta lækkunar á raunvirði húsnæðis næsta ársfjórðung á eftir og um 9,4 prósenta lækkunar til lengri tíma.

Samkvæmt því gætu undangengnar þrjár stýrivaxtahækkanir frá því í maí leitt til lægra húsnæðisverðs, að mati sérfræðinga HMS. Aukinn kaupmáttur ráðstöfunartekna og takmarkað framboð húsnæðis gæti þó vegið upp á móti lækkunum. „Það er tiltölulega sjaldgæft að húsnæði lækki að nafnvirði og því líklegra að íbúðaverðshækkanir verði hóflegar en ef íbúðaverðshækkanir eru lægri en verðbólga jafngildir það raunverðslækkunum íbúðaverðs.“