Óvænt aukning verðbólgu um eina prósentu gæti haft meiri áhrif á lánagreiðslur heimila núna en fyrir níu árum síðan ef verðbólguskotið leiðir til jafnmikilla vaxtahækkana, þar sem skuldsetning heimila hefur aukist. Þetta kemur fram þegar tölur um húsnæðislán heimila eru bornar saman við verðhækkanir á fasteignamarkaðnum og launaþróun.

Minna af verðtryggðum lánum

Samkvæmt nýjustu tölum úr efnahagsreikningum bankakerfisins og lífeyrissjóða nam heildarvirði verðtryggðra húsnæðislána um 906 milljörðum króna í nóvember. Á sama tíma nam heildarvirði óverðtryggðra lána 1.278 milljörðum króna.

Hlutfallslegt vægi verðtryggðra lána heimilanna hefur minnkað töluvert á síðustu árum, eða úr 60 prósentum allra útistandandi lána í lok árs 2018 niður í 30 prósent. Hins vegar er þessi lækkun aðallega tilkomin vegna aukinnar lántöku með óverðtryggðum lánum, en heildarvirði verðtryggðra lána dróst einungis saman um tíu prósent á tímabilinu.

Samhliða samdrættinum í verðtryggðum lánum hefur kostnaðurinn sem óvænt verðbólguskot veldur heimilum minnkað á síðustu árum. Slíkum verðbólguskotum fylgja þó venjulega stýrivaxtahækkanir hjá Seðlabankanum, sem gætu leitt til hærri vaxta á þeim húsnæðislánum sem eru á breytilegum vöxtum. Þar sem lántaka heimila hefur aukist á síðustu misserum eru heimilin nú viðkvæmari fyrir skörpum stýrivaxtahækkunum en þau voru áður.

Heimilin næm fyrir vaxtahækkunum

Verðtryggð lán gefur lántakendum tækifæri á að takast á við verðbólgu með meiri framtíðargreiðslum, án þess að hún hafi mikil áhrif á núverandi greiðslubyrði. Uppsafnaðar greiðslur aukast hins vegar á slíkum lánum þegar verðlag hækkar óvænt.

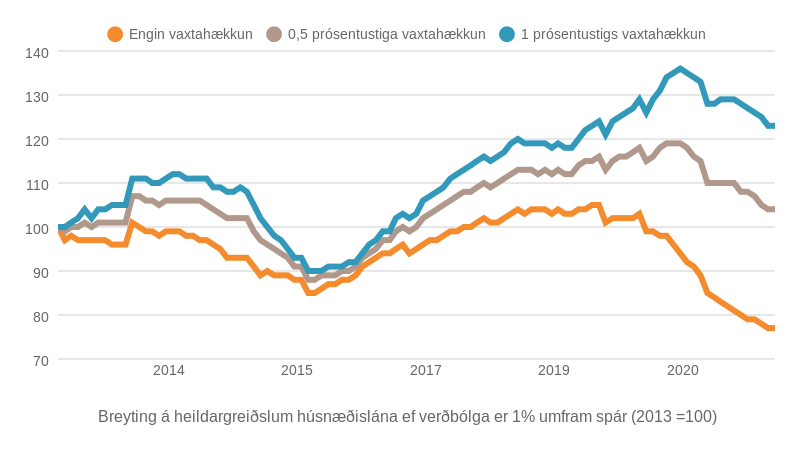

Myndin hér að neðan sýnir vísitölu heildargreiðslna heimila á húsnæðislánum ef verðbólgan verður eitt prósent umfram spár. Hún byggir á virði útistandandi lána banka, sparisjóða og lífeyrissjóða til heimila og tekur einnig tillit til hækkunar launavísitölu Hagstofu á sama tíma. Gert er ráð fyrir að rúmur helmingur allra lána árið 2013 hafi verið á föstum vöxtum og að heimili taki að meðaltali lán fyrir 25 milljónir króna..

Eins og sést hefði óvænt aukning verðbólgu nú 20 prósent minni áhrif á heildargreiðslur heimilanna en það gerði í ársbyrjun 2013, leiði verðbólgan ekki til vaxtahækkana. Sú er hins vegar venjulega ekki raunin, þar sem Seðlabankinn notar vaxtahækkanir til að halda verðbólgunni innan lögbundinna marka.

Ef vextir á húsnæðislánum hækka einungis um hálft prósentustig í kjölfar verðbólguskotsins yrðu áhrif þess á heildargreiðslur heimilanna jafnmikil í ár og þau hefðu verið fyrir níu árum síðan. Hins vegar, ef vextirnir hækka um eitt prósent bæru heimilin nú fjórðungi þyngri byrðar en þau hefðu áður gert.

Athugasemd ritstjórnar kl: 15:54: Í fyrri útgáfu fréttarinnar var ekki tekið nægilega skýrt fram að um heildargreiðslur lána væri að ræða. Fréttin hefur verið uppfærð í samræmi við það.