Auglýsingar geta verið spaugilegar. Ein slík frá Múrbúðinni sýndi markaðsmann leiðbeina henni á þann veg að hækka hjá sér verð og setja vörunua svo á útsölu á fyrra verði. Þessi ráð féllu í grýttan jarðveg og var ráðgjafanum sparkað út. Hvers vegna að hækka til að lækka.

Ráðgjafinn hefði líklega fengið vinnu hjá þeim ríkisstjórnum á síðustu áratugum sem notuðuði valdatíma sinn til að hækka skatta á alla nema á innmúraða og auðhringa og lofa öðrum lækkun án efnda. Nú ganga talsmenn þeirra um að hausti og syngja gömlu möntruna um lækkun skatta og lofa áframhaldi. Þeir minnast þó lítt á afrek sín í þeim efnum, lækkun skatta á þá ríkustu og tekjuhæstu um tugi milljarða, lækkun veiðigjalda á stórútgerðir um marga milljarða og afnám orkuskatts á álbræðslur sem flytja hagnað sinn í skattaskjól.

Yfirlit yfir skatta frá 2005 til 2013, sem ég átti í fórum mínum, hef framlengt til ársins 2017. Tölur í því eru úr ríkisreikningi hvers árs nema fjárlögum fyrir 2017. Vísitölur og aðrar hagstærðir eru sóttar í gögn Hagstofu Íslands en eru áætluð fyrir árið 2017. Gögnin ná til allra skatttekna ríkisins í 13 ár og eru of umfangsmikil til að birtast þau í stuttri grein en verða gerð aðgengileg á heimasíðu minni indridih.com. Hér á eftir eru dregnar saman nokkrar niðurstöður þessarar athugunar í töflum og myndum.

Tölurnar taka til áranna frá 2005 til 2017. Þær spannar feril þrenns konar ríkisstjórna, hrunstjórnanna 2005 til 2008, endurreisnarinnar 2009 til 2013 og silfurskeiðastjórnanna 2013 til 2017. Þróun skattheimtu innan og milli þessara tímabila er skoðuð, m.t.t. þess hvaða áherslu þeir flokkar sem við völd voru hverju sinni lögðu á lækkun eða hækkun skatta.

Á tímabilinu urðu miklar breytingar í efnahagsmálum og verðlagsmálum og því segir samanburður talna á verðlagi hvers tíma takmarkaða sögu. Til að gera tölurnar sambærilegri milli ára og tímabila verða tölurnar einnig sýndar þannig að samanburður þeirra sé eðlilegri. Í fyrsta lagi verða skattar hvers árs uppfærðir til verðlags á árinu 2016 með vísitölu vöruverðs sem gefur nokkra mynd af “kaupmætti” skatttekna í samanburði milli ára. Í öðru lagi og til að taka mið af breyttum íbúfjöldi og tekjum eru skattarnir reiknaðir sem hlutfall af vergri landsframleiðslu, sem er mælikvarði á heildartekjur í samfélaginu.

Skattekjur á verðlagi hvers árs

Á árunum 2005 til 2017 hækkuðu skatttekjur ríkisins úr 328 mrd. kr. í 691 mrd. kr. þ.e. rúmlega tvöfölduðust. Aðrar stærðir hagkerfisins tóku einnig miklum breytingum. Þótt nafnverðbreytingar séu ekki góður mælikvarði til langs tíma er rétt að hafa í huga að þær eru jafnan notaðar í umræðu um skatta á hverjum tíma og þá oft sem mælikvarði á það hvort skattar hafi hækkað eða lækkað. Verða þær því skoðaðar hér í byrjun.

Á þessu tímabili breyttist hluti stærstu skattstofnanna ekki verulega. Virðisaukaskattur var að jafnaði um 30 - 35% teknanna, tekjuskattur einstaklinga á bilinu 25 - 30% teknanna og tryggingagjaldið 10 - 15% þeirra. Hlutdeild annarra skatta og skattflokka var innan við 10% hjá hverjum og einum að frátöldum síðustu árum að sérstakur fjársýsluskattur lyfti tekjusköttum lögaðila yfir það mark. Samtala skatta annarra en þeirra þriggja fyrstnefndu var jafnan milli 25 og 30%.

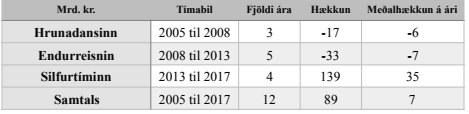

Hækkun á skatttekjum eru mismiklar innan þeirra tímabila sem afmörkuð eru að framan eins og eftirfarandi tafla sýnir:

Hækkun skatttekna á tímabilinu er úr 328 milljörðum kr. í 691 milljarð kr. Hækkunin er mismikil á hinum tilgreindu tímabilum og ástæðurnar mismunandi. Í hrunadansinum réði fjármálabólan mestu um 74 milljarða kr. á þremur árum, fjármagnstekjur hvers konar uxu, hagnaður banka og eignarhaldsfyrirtækja var mikill og launahækkanir miklar. Viðbrögð stjórnvalda voru ómarkviss og röng. Lækkun skatthlutfalla án þess að breyta persónuafslætti og bótaliða leiddi einungis til hækkunar skatta á lægri tekjuhópa en skattsbyrði hæstu launa lækkaði. Tekjuskattar einstaklinga hækkuðu um 42 milljarða kr. eða nærri 50% milli áranna 2005 og 2008. Tímabilið og árin þar á undan einkenndust af andvaraleysi og aðgerðaleysi stjórnvalda, sem létu sjálfvirkar breytingar á sköttum í bóluhagkerfi að mestu ráða ferð og inngripin urðu til þess að draga úr aðhald í ríkisfjármálum og auka ójöfnuð í skattkerfinu.

Á endurreisnartímanum voru aðstæður allt aðrar og aðgerðir stjórnvalda í samræmi við þær. Miklar breytingar urðu á verðlagi, gengi, launum og öðrum undirliggjandi þáttum, sem mætt var með skipulegum aðgerðum á sviði skattamála og ríkisútgjalda í því augnmiði að ná jafnvægi í ríkisfjármálum, sem tókst á tímabilinu. Beindust breytingar að því markmiði að jafna dreifingu skatta um leið og óhjávæmilegra tekna var aflað. Hækkun skatta á tímabilinu var alls 104 milljaðar króna eða 21 milljarðar á ári að jafnaði.

Silfurtímaskeiðið eftir hrun hefur í skattamálum verið sambærilegt árunum fyrir hrun. Á endurreisnartímanum hafði jafnvægi náðst í ríkisfjármálum og uppsveifla í efnahagslífi fyrir tilstilli ferðamanna sá ríkissjóði sjálfvirkt fyrir sívaxandi tekjum gerði stjórnvöldum kleift að sinna hagsmunum þeirra sem þeir mátu mest og lækka veiðigjöld, auðlegðarskatt, sem einungis hafði lent á stóreigna- og hátekjufólki, og raforkuskatt sem álverin greiddu að mestu. Að öðru leyti voru stjórnvöld aðgerðalítil í skattamálum.

Skattar á föstu verðlagi

Fjárhæðir á verðlagi hvers árs eru lítt nothæfur mælikvarði yfir langt tímabil og varlega þarf að álykta um raunverulegar skattbreytingar á grundvelli þeirra. Skattar til ríkisins á tímabilinu rúmlega tvöfölduðust að krónutölu. Verðvísitölur VLF og vöruverðs hækkuðu um yfir 80% á þessum sama tíma. Þjóðinni fjölgaði, efnahagur batnaði og verg landsframleiðsla hækkaði úr rúmlega 1.000 m.kr. í yfir 2.500 m.kr. eða um nálægt 150%. Til að losna að einhverju leyti við áhrif verðlagsbreytinga við mat á sköttum er unnt að miða skattttekjur við fast verðlag. Hér á eftir er það gert með því að nota vísitölu verðlags og miða við verðlag ársins 2016. Með þeirri aðferð fæst eftirfarandi mynd af breytingum á sköttum á tímabilinu 2005 til 2007.

Breytingar á verðgildi skatta á framangreindum tímabilum eru sýnd er í eftirfarandi töflu:

Frá 2005 til 2008 lækkaði verðgildi skatttekna um 18 mrd. kr. Verðgildið hafði þó aukist um 48 mrd. kr. til 2007 en tekjufallið 2008 var 65 mrd. kr. að verðgildi sem þurrkaði þá hækkun út og vel það. Verðrýrnun skatttekna hélt áfram á næsta tímabili og var verðgildi þeirra 33 mrd. kr. lægra á árinu 2013 en það hafði verið 2008. Sú lækkun kom öll á árinu 2009 þegar það var 100 mrd. kr. lægra en það hafði verið 2008. Eftir það hækkaði það um 67 mrd. kr. til 2013 en var þó þá enn um 50 mrd. kr. lægra en það var 2005. Engu að síður hafði tekist að ná jöfnuði í ríkisfjármálum á þeim tíma. Frá 2013 hefur verðgildi skatttekna hækkað um 139 mrd. kr. eða um 35 mrd. kr. á ári að jafnaði.

Skattar sem hlutfall af VLF

Þótt verðgildi skatttekna hefur aukist frá 2005 til 2017 um nærri 90 milljarða króna en rétt er að hafa í huga að undirliggjandi stærðir hafa einnig breyst mikið, fólki í landinu hefur fjölgað og verg landsframleiðsla hefur aukist mikið. Aukið verðgildi skatta yfir svo langt tímabil segir því ekki þá sögu hvort skattar hafa hækkað hlutfallslega eða ekki. Til þess að leggja mat á það er yfirleitt litið til þess hvað skattar eru mikið hlutfall af vergri landsframleiðslu á hverjum tím. Sá mælikvarði er rökréttur fyrir þær sakir að VLF er eða á að vera samtala tekna allra í samfélaginu, einstaklinga sem lögaðila. Eftirfarandi mynd sýnir skatta til ríkisins sem hlutfall af VLF á árunum 2005 til 2017.

Hlutfall skatta af VLF náði sögulegu hámarki á árunum fyrir hrun. Þrátt fyrir meinta baráttu þáverandi stjórnvalda við að lækka skatta höfðu þeir vaxið nær samfellyt og voru orðnir um og yfir 30% af VLF á árunum 2005 til 2007. Á þetta við um skatttekjur í heild sem og stærstu skattstofnana, tekjuskatt einstaklinga og virðisaukaskatt. Frá og með 2007 verður samdráttur í skatttekjum og síðan hrun þeirra á árunum 2008 og 2009 þegar þær fara niður í rúmlega 23% af VLF. Tekjur ríkissjóðs lækkuðu um nálægt 1/3 eða um 7% af VLF. Það svarar til um 140 milljarða króna miðað við verðlag og þjóðarframleiðslu nú.

Á endurreisnartímanum fóru tekjur ríkissjóðs hægt en örugglega vaxandi. Fyrst að mestu vegna aðgerða stjórnvalda í skattamálum og síðan einnig vegna umsnúning og vaxtar efnahagslífsins. Á árinu 2013 höfðu skatttekjur ríkisins vaxið úr 23,2% af VLF í 26,7% af VLF, þ.e. hækkað um 3,5% af VLF. Langt var þó í land að skatttekjurnar næðu þeim hæðum sem þær höfðu haft fyrir hrunið þegar þær voru um og yfir 30%.

Á silfurskeiðinu eftir endurreisn hélt vöxtur skatthlutfallsins áfram þó í minna mæli en áður enda þörfin minni eftir á jöfnuður hafði náðst í ríkisfjármálum. Engu að síður, þvert á loforð um lækkun skatta, og þrátt fyrir afnám skatta á hátekju- og stóreignafólk, sægreifa og álver hélt skatthlutfallið áfram að hækka og er nú um hálfu prósentustigi af VLF hærra en það var 2013. Þessi hækkun skatta sem og lækkun skatta á vildarvini ríkisstjórnarinnar er borin uppi af hinum almenna skattborgara, sem sést m.a. á því að tekjuskattur einstaklinga og virisaukaskattur, þ.e. þeir skattstofnar sem skipta almenning mestu eru hvor um sig 0,5 - 1 prósenttustigi af VLF hærri en þeir voru á endurreisnartímanum.

Niðurstöður

Í hrundansinum voru að völdum ríkisstjórnir sem hömpuðu þeirri stefnu að lækka skatta og hrósuðu sér af árangri í þeim efnum. Þær böðuðu sig í lofi Samtaka atvinnulífsins, Viðskiptaráðs og fleiri hagsmunaaðila, sem kvöttu þær til dáða og stýrðu aðgerðum þeirra að einhverju leyti. Ríkisstjórnir silfurskeiðsins fetuði í slóð hinna fyrrnefndu og syngja sjálfum sér nú lof fyrir skattalækkanir og lofa að halda áfram að „lækka” skatta.

Ríkisstjórn endurreisnartímans ásetti sér vissulega að hækka skatta. Hún tók við ríkisfjármálum í halla og niðurbrotnu skattkerfi. Til að ná jafnvægi beitti hún í senn markvissu aðhaldi í ríkisútgjöldum og hóflegri skattlagningu sem jafnframt miðaði að auknum jöfnuði í skattlagningu. Á starfstíma sínum sætti hún mikilli andspyrnu þáverandi stjórnarandstöðu og fyrrnefndra fylgihnatta hennar. Var hún ásökuð um að skera of lítið niður en hækkað skatta meira en dæmi voru um. Hefur sá söngur haldið áfram í málflutningi viðkomandi stjórnmálaflokka svo og í Morgunblaðinu, Viðskiptablaðinu og öðrum málpípum þeirra.

Fyrir þessa orðræðu eru framangreindar tölur afar áhugaverðar. Það sýnir sig sem sé að á stjórnarárum „skattalækkanaflokkanna” fyrir og eftir hrun hækkuðu skattar meira og náðu hærri hæðum en þeir gerðu á endurreisnartímanum þegar nauðsyn steðjaði að. Sú ríkisstjórn, sem þá sat, reyndist ekki hálfdrættingur þeirrar ríkisstjórna, sem stýrðu landinu inn í hrunið, og hafa baðað sig í velgengni sem lögð var upp í hendur hennar eftir það.

Múrbúðin vildi ekki blekkja með því að hækka til að lækka” en það vilja aðrir gera. Lætur þjóðin blekkjast?