I. Fagurgali eða alvöru vilji?

Í stefnuyfirlýsingu ríkisstjórnarinnar segir: “Ríkisstjórnin mun beita sér fyrir samstilltu átaki með aðilum vinnumarkaðarins til að tryggja að kjarasamningar skili launafólki og samfélaginu raunverulegum ávinningi.”

Einnig þetta: “Hafin verður endurskoðun á tekjuskattskerfinu með áherslu á lækkun skattbyrði og mögulegar breytingar á fyrirkomulagi persónuafsláttar og samspili við bótakerfi sem ætlað er að styðja við tekjulægri hópa (lágtekjur og lægri millitekjur).”

Þetta eru æskileg markmið.

Hins vegar var reynslan af framlagi stjórnvalda á síðasta samningstímabili (2015 til 2018) öndverð. Þá juku stjórnvöld skattbyrði launafólks, og bitnaði það sérstaklega á láglaunafólki.

Það gerðist vegna þess að skattleysismörk fylgdu ekki launaþróun, eins og nauðsynlegt er til að halda skattbyrði óbreyttri frá ári til árs þó laun hækki. Þá rýrnuðu vaxtabætur verulega og barnabætur sömuleiðis. Mun færri fengu þessar bætur en áður og hækkaði það skattbyrði viðkomandi umtalsvert.

Húsnæðisstuðningur stjórnvalda varð í heildina minni en nokkrum sinnum áður, á sama tíma og bæði kaupverð íbúðarhúsnæðis og húsaleiga fóru úr öllum böndum, með gríðarlegum hækkunum.

Þannig urðu aðgerðir stjórnvalda til þess að rýra stórlega þær kjarabætur sem verkalýðshreyfingin samdi um á síðasta samningstímabili, einkum hvað snertir lægri launahópa. Þetta er ein af stóru ástæðunum fyrir þeirri djúpstæðu óánægju sem er meðal launafólks og innan verkalýðshreyfingarinnar í dag.

Þessari þróun eru gerð greinargóð skil í skýrslu Gylfa Zoega um stöðu efnahagsmála í aðdraganda kjarasamninga (2018), sem unnin var fyrir forsætisráðuneytið. Þetta hefur einnig komið fram í gögnum sem ASÍ hefur lagt fram um þessi mál og í viðamiklum fræðilegum rannsóknum á þróun tekjuskiptingarinnar.

Lítum aðeins á gögn um þessa þróun.

II. Stjórnvöld hafa vegið að lágtekjufólki

a) Rýrnun persónuafsláttar eykur skattbyrði láglaunafólks

Hvort sem litið er til áranna frá 1990 til hruns eða áranna eftir 2014 þá hefur þróunin verið á þann veg, að persónufrádráttur (skattleysismörk) tekjuskattkerfisins hefur rýrnað umtalsvert. Það skilar sér beint í aukinni skattbyrði og kemur með mestum þunga á láglaunafólk. Rýrnun skattleysismarka í núverandi tekjuskattkerfi vegur þannig stórlega gegn hagsmunum meðlima verkalýðsfélaganna.

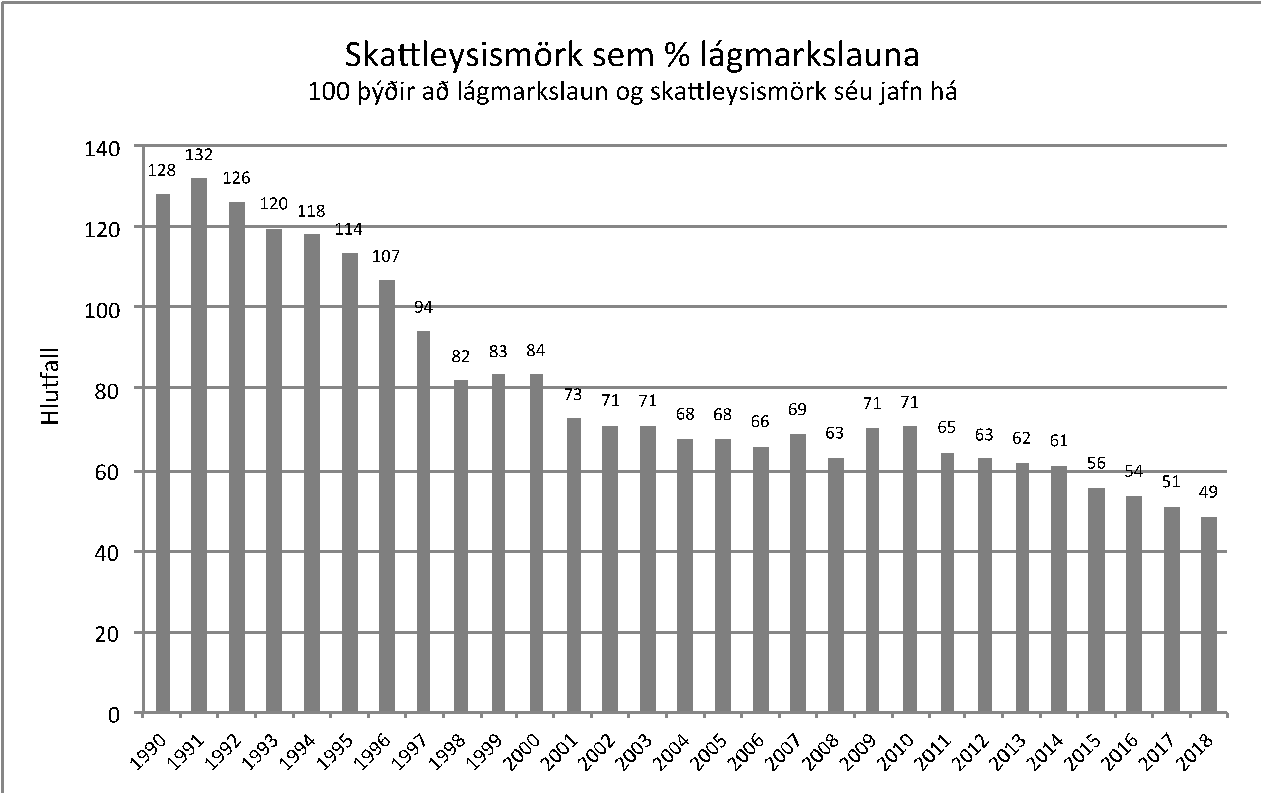

Mynd 1 sýnir rýrnun skattleysismarkanna) frá 1990 til 2018.

Mynd 1: Þróun skattleysismarka í hlutfalli við lágmarkslaun, frá 1990 til 2018. Heimildir: Ríkisskattstjóri og Efling-stéttarfélag.

Á árunum frá 1988 til 1996 voru skattleysismörkin hærri en lágmarkslaun. Það er að segja, umsamin lágmarkslaun á vinnumarkaði voru skattfrjáls í tekjuskatti (allir greiddu samt virðisaukaskatt af neyslu sinni). Hið sama gilti um hámarks lífeyrisgreiðslur frá Tryggingastofnun (þ.e. óskertan lífeyri) – þær voru líka skattfrjálsar á þessum tíma.

Í dag er innan við helmingur lágmarkslauna skattfrjáls!

Stjórnvöld voru að rýra skattleysismörkin ár frá ári eftir 1991 og hélst sú þróun áfram meira og minna til 2006. Vinstri stjórnin hækkaði svo skattleysismörkin aðeins eftir hrun (2009 og 2010) og lækkuðu þau síðan nokkuð til 2013.

Eftir 2014, eða á síðasta samningstímabili, tók svo aftur við umtalsverð rýrnum skattleysismarka (í hlutfalli við laun), sem hefur staðið alveg til 2018. Skattleysismörkin fóru þá úr um 61% árið 2014 af lágmarkslaunum niður í 49% á yfirstandandi ári. Þannig var sífellt stærri hluti lágmarkslauna skattlagður. Skattleysismörkin héldu ekki í við þróun lágmarkslauna og þar með jókst skattbyrði lágmarkslauna.

Þessi skipan, að láta skattleysismörkin ekki fylgja launavísitölu (heldur aðeins verðlagsvísitölu) hækkar skattbyrði láglaunafólks sjálfkrafa þegar laun hækka umfram verðlag.

Þetta er sérstaklega ósanngjarnt og raunar óþolandi, vegna þess að viðmiðunarmörk hærra álagningarþrepsins í tekjuskattinum er bundið þróun launavísitölunnar (eins og bent er á í skýrslu Gylfa Zoega fyrir forsætisráðuneytið).

Það þýðir, að þegar hærri launahóparnir, þeir sem eru með meira en 900.000 kr. á mánuði, fá kauphækkun þá eykst skattbyrði þeirra ekki. Það er aðeins hjá láglaunafólki og millitekjuhópum sem skattbyrði eykst sjálfkrafa með kauphækkunum.

Þetta er óþolandi óréttlæti í garð láglaunafólks sem verkalýðshreyfingin verður að stöðva nú þegar.

b) Rýrnun vaxtabóta og barnabóta veikir velferðina (og hækkar skattbyrði margra í lægri launahópum)

Stjórnvöld voru einnig að rýra vaxtabætur og barnabætur á áratugnum fram að hruni, sem bitnaði einkum á ungu fjölskyldufólki sem var að koma sér upp húsnæði. Margt af því fólki var snemma á starfsferli sínum og því oft á lágum launum. Þannig var stuðningur opinbera velferðarkerfisins til þessara hópa dreginn saman, sem auðvitað rýrði kjör viðkomandi fjölskyldna.

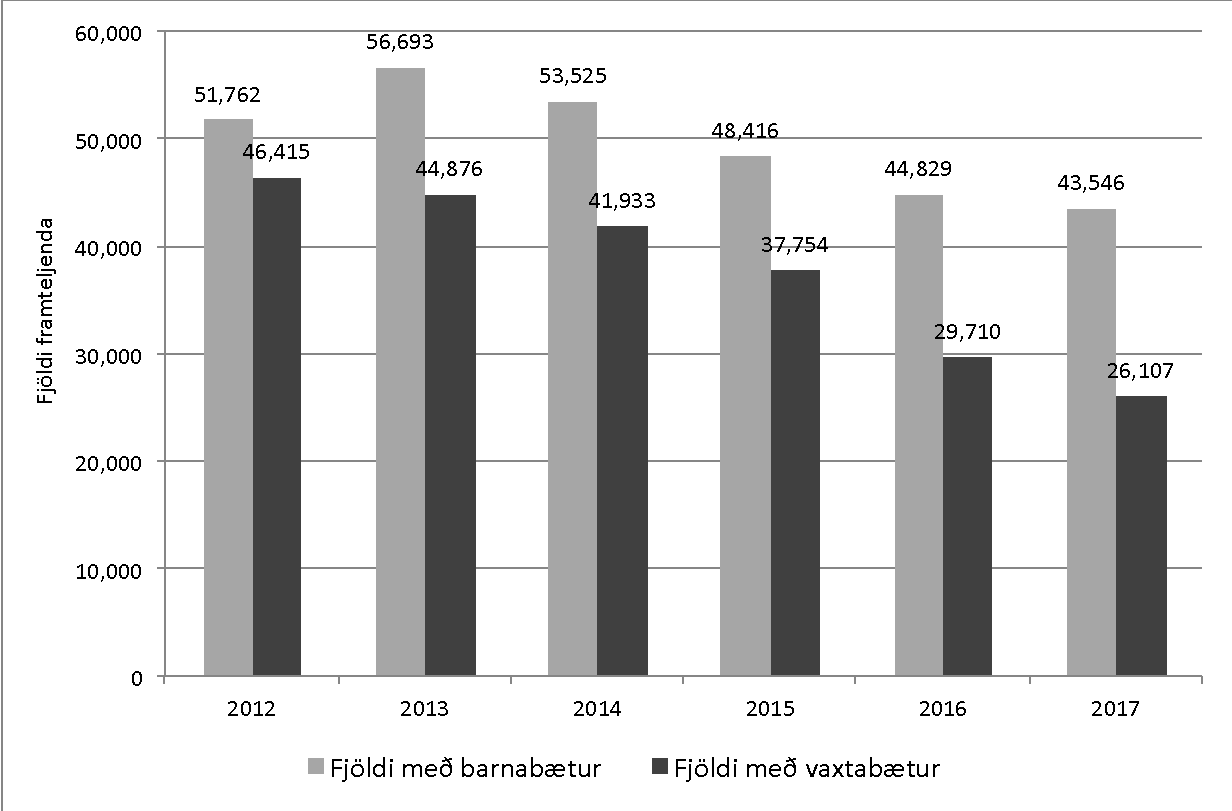

Á árunum eftir hrun voru vaxtabætur auknar mjög mikið af vinstri stjórninni til að milda aukna greiðslubyrði húsnæðisskulda (sem jókst vegna verðbólgu og mikillar lækkunar kaupmáttar ráðstöfunartekna). En eftir 2013 hafa stjórnvöld skert barna- og vaxtabætur stórlega. Bæði hefur dregið úr útgjöldum og þeim sem njóta þessara bóta hefur stórlega fækkað, eins og sjá má á mynd 2.

Mynd 2: Fækkun framteljenda sem fá barna- og vaxtabætur, frá 2013 til 2017. Heimild: Ríkisskattstjóri

Þiggjendum barnabóta hefur fækkað um nærri fjórðung, eða 23%, á þessum 4 árum (sem jafngildir 13.147 framteljendum).

Þiggjendum vaxtabóta hefur fækkað um hátt í helming, eða um 42%, á tímabilinu. Þannig hafa hátt í 20 þúsund framteljendur misst vaxtabætur sem niðurgreiða vaxtakostnað fjölskyldna af því að koma sér upp eigin húsnæði.

Þetta eru gríðarlega miklar breytingar, sem eru ekkert annað en aðför að velferðarkerfinu og sérstaklega að lífskjörum ungs fjölskyldufólks. Þar eð þessar bætur eru tekju- og eignatengdar og einnig tengdar hjúskaparstöðu þá bitnar þetta hlutfallslega mest á fólki sem er á lægstu launum og lægri milli launum – og þeim sem eru eignalitlir fyrir og oft með umtalsverða barnaframfærslu.

Mynd 3 sýnir svo þróun húsnæðisstuðnings hins opinbera (bæði vaxtabætur og húsaleigubætur) frá 2003 til 2016.

Mynd 3: Húsnæðisstuðningur hins opinbera, sem % af vergri landsframleiðslu

Heimild: Hagstofa Íslands

Frá 2003 til 2007 voru stjórnvöld að draga árlega úr húsnæðisstuðningi við ungar fjölskyldur, á sama tíma og verkamannabústaðakerfið hafði verið lagt niður og bönkunum hleypt inn á húsnæðislánamarkaðinn. Frá 2004 tók húsnæðisverð (og húsaleiga) að hækka verulega – samhliða rýrnun opinbers húsnæðisstuðnings við fjölskyldufólk.

Eins og myndin sýnir stórjókst húsnæðisstuðningurinn í tíð vinstri stjórnarinnar eftir hrun og náði hámarki árið 2011. Árið 2013 hafði hann verið lækkaður (með niðurlagningu sérstakra vaxtabóta) og eftir 2014 hefur hann lækkað umtalsvert á ný.

Árið 2016 var opinber húsnæðisstuðningur orðinn lægri en hann hefur nokkru sinni verið frá því kerfið var tekið upp árið 1990. Á sama tíma hefur bæði húsnæðisverð og húsaleiga náður áður óþekktum hæðum, með alvarlegum afleiðingum fyrir kjör láglaunafólks, ekki síst ungs fjölskyldufólks.

Í fjárhagsáætlun ríkisstjórnarinnar fyrir 2018 til 2022 kemur fram að stjórnvöld eru að gera ráð fyrir að lækka útgjöld til húsnæðisstuðnings umtalsvert til viðbótar á næstu árum. Ótrúlegt – en satt!

Íslendingar hafa lengi búið við eina allra hæstu húsnæðisvexti á Vesturlöndum og í bland við verðtryggingu neyslulána hafa verið lagðar mun meiri byrðar á íslenskar fjölskyldur við að koma sér upp öruggu húsnæði en tíðkast í grannríkjunum.

Þörf er meiri húsnæðisstuðnings (niðurgreiðslu vaxtakostnaðar húsnæðislána og leigu) – en ekki minni eins og stjórnvöld stefna að (skv. fjárhagsáætlun til ársins 2022).

III. Stjórnvöld brugðust síðast – hvað gerist nú?

Á tímabili síðasta kjarasamnings (frá 2015 til 2018) hafa stjórnvöld þannig vegið stórlega að kjörum sem um var samið og hefur það bitnað hlutfallslega mest á lægstu launahópum, en afleiðingarnar ná einnig upp í lægri miðlaunahópana.

Þetta fólk finnur lítið fyrir góðærinu.

Þessari herferð stjórnvalda gegn lífskjörum launafólks þarf að hrinda og snúa við. Stjórnvöld þurfa nú að standa við loforðin sem þau hafa gefið.

En er þess að vænta við núverandi aðstæður?

Mér hefur sýnst að fyrstu skref starfshópa á vegum stjórnvalda við vinnu að breyttu skatta- og bótakerfi boði ekki gott í þessum efnum. Þeir hafa sótt fyrirmyndir til Bandaríkjanna en ekki til Skandinavíu.

Á næstunni mun reyna á hvort stjórnvöld leggi fram eitthvað sem um munar til að breyta þeirri óheillaþróun sem hér að ofan er lýst.

Höfundur er prófessor við Háskóla Íslands og starfar sem sérfræðingur hjá Eflingu – stéttarfélagi.