Vinnudeilan milli verkalýðsfélaganna og Reykjavíkurborg veldur vandræðum. Málsaðilar hafa báðir rök fyrir sínu máli. Það er t.d. rétt að laun á Íslandi eru há í alþjóðlegum samanburði og það er erfitt að hækka þau mikið frekar. Það er líka rétt að það er ósennilegt að hámenntað fólk muni, almennt, sætta sig við það að lítt menntað fólk sé nærri því með sömu laun og þau. Það er líka rétt að lægstu launin eru lág og það er erfitt að lifa á þeim. Það er því fullkomlega eðlilegt að barist sé fyrir hærri launum og það er fullkomlega eðlilegt að bent sé á að það sé þak á hversu hátt sé hægt að ýta launum.

Áhrif húsnæðismarkaðarins á vinnumarkað

Almennt má bæta kjör fólks á tvenna vegu. Í fyrsta lagi má hækka tekjurnar hjá því. Í öðru lagi má lækka útgjöldin. Það er ekki óraunhæft að halda því fram að undirliggjandi ástæða þess að reiðin á vinnumarkaði í dag, þrátt fyrir mikinn tekjuvöxt síðustu ár, sé vegna þess að vöxtur útgjalda fólks – sérstaklega á neðstu stigum tekjustigans – hafi verið of mikill. Og stór hluti af þeim útgjaldavexti er húsaskjólskostnaður, þ.e. leiga.

Ef við horfum á nokkra mismunandi hópa má sjá hversu mikil áhrif húsnæðismarkaður getur haft á ráðstöfunartekjur eftir útgjöld vegna húsaskjóls, hvort sem maður leigir það húsnæði af öðrum eða sjálfum sér (býr í eigin eign).

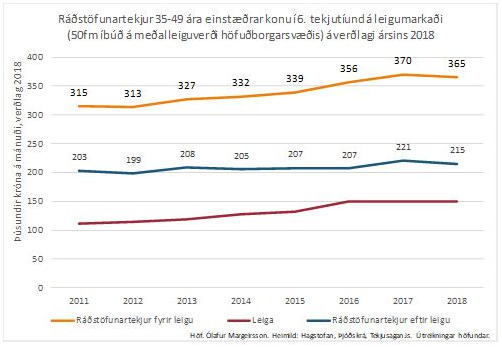

Mynd 1 – Ráðstöfunartekjur einstæðrar, barnlausrar 35-49 ára konu

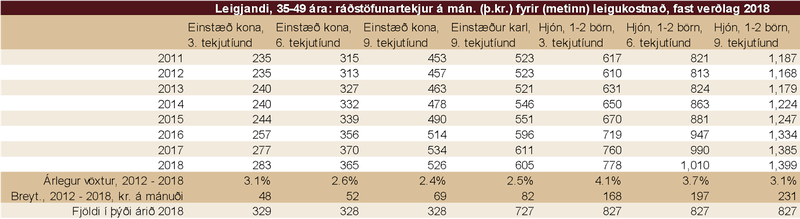

Nota má opinber gögn til að skoða aðra samfélagshópa. Nokkur dæmi eru tekin í töflunni hér að neðan. Allar tölur eru á föstu verðlagi ársins 2018. Athugið að fleiri gögn má finna á tekjusagan.is.

Tafla 1 – Leigjendur, ráðstöfunartekjur á mánuði

Það er vert að benda á að hlutfallslegur vöxtur ráðstöfunartekna lágtekjuhópa virðist almennt meiri en hjá hátekjuhópum innan svipaðra aðstæðna, sjá t.d. 3,1% árlegan vöxt ráðstöfunartekna einstæðra kvenna í 3. tekjutíund á leigumarkaði samanborið við 2,5% í tilfelli einstæða karla í 9. tekjutíund sem einnig eru á leigumarkaði. Hið sama má sjá þegar lágtekju hjón á leigumarkaði eru borin saman við hátekjuhjón á leigumarkaði. Þetta er merki þess að tekist hefur að auka ráðstöfunartekjur lágtekjufólks, eftir skatta og bætur, hlutfallslega meira en hátekjufólks (vert er að hafa í huga að aukningin í krónum talið er meiri hjá hátekjufólki en hjá lágtekjufólki).

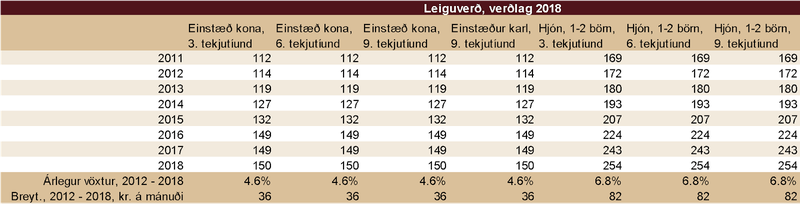

Bætum nú áhrifum leigumarkaðarins – þ.e. markaðarins með húsaskjól – inn í myndina. Í töflunni hér að neðan er metinn húsaskjólskostnaður á föstu verðlagi fyrir hvern hóp, en þetta er vitanlega nálgun í sjálfu sér sem má bæta á ýmsa vegu. Gert er ráð fyrir 50m íbúð í tilviki einstæðinga en 90fm íbúð í tilviki hjóna með 1-2 börn. Þau leigja á meðalmarkaðsverði á höfuðborgarsvæðinu hverju sinni. Athugið að taflan er á föstu verðlagi ársins 2018 (væri miðað við verðlag ársins 2019 væru tölurnar um 2,0% hærri).

Tafla 2 – Metinn húsaskjólskostnaður (leiga) eftir hópum, þús.kr. á mánuði

Í snarheitum má sjá að árleg aukning (raun)leigukostnaðar var 4,6% fyrir litlu íbúðina en 6,8% fyrir þá stóru. Þessar tölur eru byggðar á tölum Þjóðskrár og Hagstofu Íslands.

Auðvelt er að draga tölurnar í töflu 2 frá tölunum í töflu 1 til að fá mat hvers hóps á ráðstöfunartekjum eftir húsaskjólskostnað eftir árum. Það mat má finna í töflu 3.

Tafla 3 – Ráðstöfunartekjur á mánuði að frádregnum (metnum) húsaskjólskostnaði

Hér má sjá að hækkunin á ráðstöfunartekjum einstæðinga hefur dregist verulega saman. Í tilfelli einstæðra kvenna í 3. tekjutíund hefur breytingin á ráðstöfunartekjum á mánuði lækkað úr 48 þúsund krónum fyrir leigukostnað (húsaskjólskostnað) í 12 þúsund krónur eftir húsaskjólskostnað. Það er hópurinn á mynd 1. Hlutfallsleg hækkun ráðstöfunartekna eftir húsaskjólskostnað er 1,6% fyrir tímabilið 2012-2018. Árlegur hagvöxtur á tímabilinu 2012-2018 var um 4,0% til viðmiðunar. Um þrír fjórðu hlutar hækkunar ráðstöfunartekna fóru í hærri húsaskjólskostnað.

Áhrifin á vinnumarkað

Það er mjög líklegt að þessi takmarkaða hækkun ráðstöfunartekna eftir húsaskjólskostnað hafi sitt að segja á vinnumarkaði. Ef stór hluti fólks finnur lítt fyrir auknum kaupmætti eftir að það hefur greitt hærri húsaskjólskostnað er eðlilegt að það berjist fyrir því að laun þess séu hækkuð - því lítt virðist vera gert fyrir þennan hóp á leigumarkaði.

Það er rétt hjá þeim sem benda á það að það eru augljóslega takmörk fyrir því hversu há laun geta verið. Laun á Íslandi eru há í alþjóðlegum samanburði og séu þau of há mun samkeppnishæfni landsins líða fyrir það. Það er líka rétt hjá þeim sem benda á það að ráðstöfunartekjur hátekjuhópa, eftir húsaskjólskostnað, hafa hækkað meira en í tilviki lágtekjuhópa. Og miklar launahækkanir, í krónum talið, hjá hátekjufólki eru fátt annað en bensín á eld óánægju lágtekjuhópa – sérstaklega þegar það sér leiguna éta upp meirihlutann af hækkun ráðstöfunartekna.

Úr verður óánægja láglaunafólks á vinnumarkaði, verkföll og óstöðugleiki. Og það er ólíklegt að varanleg lausn, og stöðugleiki, á vinnumarkaði finnist án þess að styrkja stöðu láglaunafólks á húsnæðismarkaði.

Hugsanlegar lausnir

Ég starfa sem fasteignahagfræðingur. Af reynslu minni af fasteignamörkuðum dettur mér í hug eftirfarandi útlínur hugsanlegra lausna í tilviki Íslands, sem blanda má saman á ýmsan máta (t.d. gæti húsnæði byggt af hinu opinbera á Íslandi verið selt til erlenda félaga). Markmiðið er að minnka þrýstingin á leigumarkaði og þar með á vinnumarkaði, bæta lífsgæði vinnandi fólks (sérstaklega láglaunafólks) og viðhalda samkeppnishæfni hagkerfisins í alþjóðlegu samhengi. Hafið einnig í huga að sumar af þessum lausnum geta verið hluti af hinni nauðsynlegu innviðauppbyggingu sem þarf að gerast til að mæta auknum slaka í hagkerfinu:

Bygging opinbers húsnæðis sem er selt við lok byggingar. Grundvallarvandi á leigumarkaði er skortur á litlum íbúðum. Um miðja 20. öld var algengt í Evrópu að ríki og sveitarfélög byggðu húsnæði ætlað láglaunafólki, sem síðan var selt eða rekið af opinberu leigufélagi. Á Íslandi mætti hið opinbera líta á slíka uppbyggingu sem innviðauppbyggingu. Hiklaust ætti að selja slíkt húsnæði til fjárfesta (t.d. leigufélaga) sem sérhæfa sig í rekstri íbúðarhúsnæðis að því skilyrði uppfylltu að leiguverð á fermetra væri fyrirfram ákveðið og árleg hækkun þess fasti í ákveðinn tíma, t.d. 20 ár.

Aukin vernd til leigutaka. Í Zurich borg í Sviss má hækka leigu íbúðarhúsnæðis ef a) verðbólga á sér stað, b) vextir hækka (leigutaki getur beðið um lækkun leigu ef vextir lækka) og c) ef gæði húsnæðis eru bætt, t.d. nýtt eldhús. Leigusali getur á sama tíma krafist sanngjarns tryggingafjár (3 mánuði) við upphaf leigu, gert leigjanda að yfirgefa íbúðina séu tafir á greiðslu leigu eða ef sýnt er að illa er gengið um íbúðina. Þessar reglur veita leigutaka og leigusala langtímaöryggi um virkni leigumarkaðar í Zurich: hvorugur aðili hefur yfirgnæfandi lagalega vernd gagnvart hinum. Leigutakar í Sviss vilja í flestum tilfellum vera á leigumarkaði sem býr til langtímaeftirspurn eftir leiguhúsnæði, eftirspurn sem stórfjárfestar á borð við lífeyrissjóði og stór leigufélög kappkosta við að mæta með uppbyggingu á íbúðarhúsnæði. Um 80% af húsnæði í Zurich er leiguhúsnæði. Á Íslandi er skortur á vernd leigutaka sem leiðir til óstöðugrar langtímaeftirspurnar á leigumarkaði sem aftur dregur úr langtímaframboði, sérstaklega frá fjárfestum (íslenskir lífeyrissjóðir) sem óttast orðstírsáhættuna við að vera á óstöðugum leigumarkaði og vera álitnir „hrægammar“.

Áframhaldandi uppbygging á óhagnaðardrifnum leigufélögum. Áratugareynsla er á rekstri óhagnaðardrifinna leigufélaga í þýskumælandi löndum Evrópu. Þau eru fjármögnuð af mismunandi hópum, s.s. einstaklingum (sem búa sjálfir í íbúðunum), verkalýðsfélögum, stéttarfélögum og sveitarfélögum. Leggja á áherslu á hátt stofnframlag (eigið fé) og litla skuldsetningu slíkra félaga til að þau geti tryggt öruggan rekstur þrátt fyrir lága leigu.

Minni eiginfjárkrafa á útlánum banka til byggingarverktaka. Eftirlitsaðilar á fjármálamarkaði geta hvatt til aukinna útlána til uppbyggingar húsnæðis með því að lækka eiginfjárkröfu banka á lánum þeirra til byggingarverktaka og annarra aðila sem annast uppbyggingu húsnæðis, sem geta þá fjármagnað fleiri verkefni. Úr verður aukið framboð af húseignum.

Aðkoma erlendra félaga. Fjöldamörg félög og fagfjárfestasjóðir í Evrópu byggja upp, leigja út og reka íbúðarhúsnæði, bæði í Evrópu sem og í Bandaríkjunum. Há leiga m.v. fasteignaverð á Íslandi í samanburði við erlendis er hvati fyrir þessi félög til að koma til Íslands, byggja nokkrar blokkir, leigja þær út og reka til langs tíma. Opinberir jafnt sem fagaðilar geta bætt aðkomu þessara félaga með því að bjóða snögga lóðaúthlutun og sérfræðiþjónustu.

Athugið að sveitarfélög á höfuðborgarsvæðinu sem vilja flýta þéttingu byggðar ættu sérstaklega að taka þessar tillögur til greina þar sem aðkoma stórfjárfesta er nauðsynleg til þess að fjármagna stórar byggingar, sem eru nauðsynlegar eigi að takast að þétta byggð.

Sem fyrr segir er markmiðið með þessum tillögum að draga úr hækkun húsaskjólskostnaðar, sem hefur verið svo mikil að hækkun ráðstöfunartekna láglaunahópa, eftir leigu, hefur verið takmörkuð þrátt fyrir miklar launahækkanir. Takist að halda hækkunum á húsaskjólskostnaði í skefjum má búast við auknum frið á vinnumarkaði, sem aftur leiðir til minni kostnaðar hjá hinu opinbera, auknum þjóðhagslegum stöðugleika og aukinnar framleiðni í hagkerfinu öllu.

Fólk sem er á móti þessum hugmyndum er hvatt til þess að koma með aðrar lausnir sem stuðla myndu að auknum stöðugleika á vinnumarkaði og bættum lífskjörum láglaunafólks án þess að tefla samkeppnishæfni landsins í hættu.

Höfundur er doktor í hagfræði.