Fyrir rúmum áratug gerðu Orkuveita Reykjavíkur (OR) og Norðurál, sem er í eigu bandaríska álfyrirtækisins Century Aluminum, raforkusamning vegna álvers sem til stóð að reisa í Helguvík. Það álver var samt ekki byggt og svo fór að Norðurál nýtti sér heimild til að nota þessa orku í eldra álveri fyrirtækisins á Grundartanga.

Allt frá árinu 2008 hefur leynd ríkt um orkuverð samningsins og aðra skilmála hans. Það var svo núna rúmum tólf árum síðar, í janúar 2021, að orkusamningurinn var birtur opinberlega og þ.m.t. upplýsingar um raforkuverðið. Því getur nú hver og einn kynnt sér staðreyndir málsins.

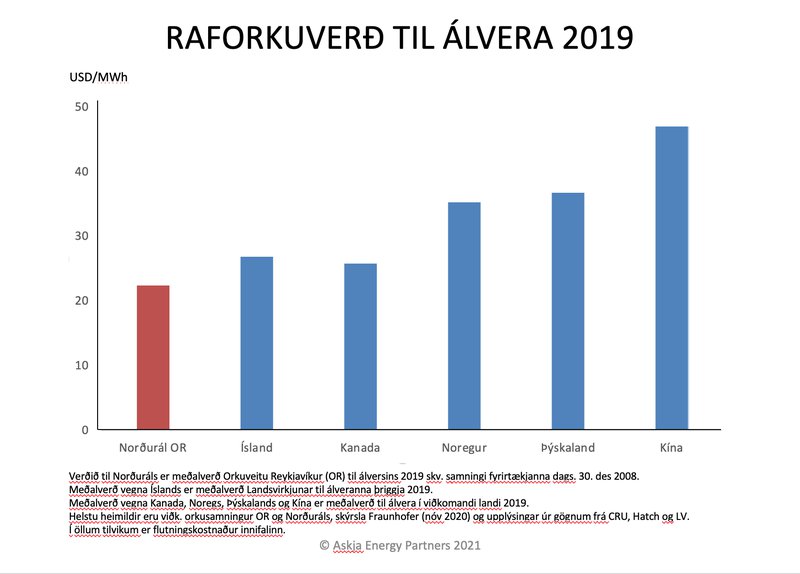

Hér fyrir neðan má sjá orkuverðið skv. umræddum samningi í samanburði við meðalverð á raforku Landsvirkjunar til álveranna hér og raforkuverð til álvera í nokkrum samanburðarlöndum. Viðmiðunarárið 2019 og viðmiðunarlöndin Kanada, Noregur og Þýskaland eru valin hér til hliðsjónar af þeirri einföldu ástæðu að þar liggur raforkuverðið fyrir í nýlegri opinberri skýrslu Fraunhofer, sem unnin var fyrir íslensk stjórnvöld.

Þessi samanburður sýnir glögglega að umræddur orkusamningur OR við Norðurál hljóðar upp á mjög lágt raforkuverð. Kannski mætti segja furðulega lágt.

Um gerð og aðdraganda þessa orkusamnings var nokkuð ítarlega fjallað í skýrslu Úttektarnefndar um OR árið 2012. Var þar m.a. vísað til bókunar þáverandi meirihluta stjórnar OR frá árinu 2008 um að samningurinn væri „mjög hagstæður [!] fyrir Orkuveitu Reykjavíkur“. Þetta er nokkuð á skjön við það sem nú segir í nýrri yfirlýsingu núverandi forstjóra Orkuveitunnar, því þar er umrætt samningsverð sagt vera „alltof lágt“, að verðið standi „ekki undir þeirri eðlilegu arðsemiskröfu sem eigendur OR gera“ og að „svona samningur yrði ekki gerður í dag“.

Þarna er því himinn og haf milli afstöðu núverandi forsjóra OR annars vegar og meirihluta stjórnar fyrirtækisins þegar samningurinn var gerður hins vegar.

Í heiminum öllum eru á þriðja hundrað álver. Umrætt samningsverð sem Norðurál greiðir OR er ekki bara eitthvert það lægsta í öllum áliðnaði heimsins, heldur líka töluvert lægra en álverum bauðst í nýjum samningum annars staðar í heiminum á þeim tíma sem samningurinn var gerður. Afleiðingin er mjög lág arðsemi af þeirri raforkuvinnslu OR sem samningurinn varðar, rétt eins og núverandi forstjóri OR hefur bent á.

Af áðurnefndri yfirlýsingu núverandi forstjóra OR er augljóst að OR mun sækjast eftir verulegri verðhækkun þegar þessi orkusamningur rennur út upp úr 2030 (samningurinn er til 25 ára). Sama verður uppi á teningnum þegar aðrir raforkusamningar OR og Norðuráls renna út (um og upp úr 2025) og sama gildir um um orkusamninga HS Orku við Norðurál sem renna út á svipuðum tíma. Flestir þessir samningar eru með þeim hætti að orkuverðið er með því allra lægsta sem gerist í áliðnaði heimsins og mjög sterk rök fyrir því að verðið hækki verulega.

Nái Orkuveitan að halda vel á spöðunum gæti raforkuframleiðslan á Hellisheiði loksins farið að skila Orkuveitunni viðunandi arði þegar kemur fram á árin 2025-2030. Að ná slíkum samningi verður þó sennilega ekki einfalt mál. Eðlilega mun móðurfélag Norðuráls, sem nú er skráð er á hlutabréfamarkaði í Bandaríkjunum, leggja mikið kapp á að ná sem lægstu raforkuverði. Viðunandi arðsemi OR af orkusölu til stóriðjunnar er því ekki í hendi og þar að auki hefur virkjun jarðvarmans á Hellisheiði reynst skila mun óvissari orku en vænst var. Landsvirkjun stendur þarna mun betur með tryggara vatnsafl.

Það er sem sagt óvíst hvernig til tekst hjá OR að endursemja við Norðurál og þar að auki stendur orkufyrirtækið frammi fyrir því að vandasamt eða dýrt kann að reynast að viðhalda þrýstingi í jarðhitakerfinu sem fyrirtækið nýtir. Kannski væri farsælast fyrir Reykjavíkurborg og aðra eigendur OR að kanna með sölu á a.m.k. hluta af virkjunum fyrirtækisins meðan þær eru enn í fullum rekstri? Og þannig losa þetta mikilvæga veitufyrirtæki sveitarfélaganna undan a.m.k. hluta af áhættunni af sveiflum á álmarkaði.

Fyrir Reykjavíkurborg og önnur þau sveitarfélög sem eiga OR yrði þá aðaláherslan á þjónustu við íbúana með hitaveitu og aðra nauðsynlega veituþjónustu (sbr. og aðra innviði sem eru utan samkeppnisumhverfis). Sem er kannski skynsamlegri forgangsröðun fyrir sveitarfélögin fremur en að stunda áhættusama spákaupmennsku á álmarkaði, líkt og OR gerir vegna verðskilmála í samningum orkufyrirtækisins við Norðurál.

Þess má svo geta að greinarhöfundur er framkvæmdastjóri vindorkufyrirtækisins Zephyr Iceland, en móðurfélag þess er norska Zephyr AS sem er í eigu norskra sveitarfélaga. Þarna er eignarhaldið því samskonar eins og hjá OR. Og þarna á einnig við sú samsvörun að álfyrirtækið Alcoa kaupir einmitt alla raforkuna frá einu stærsta vindorkuverkefni Zephyr í Noregi. Munurinn er bara sá að þar er að sjálfsögðu búið svo um hnútana að Zephyr AS ber nákvæmlega enga áhættu af verðsveiflum á álmarkaði.

Ábending: Eins og eflaust margir lesendur greinarinnar þá er greinarhöfundur skyldugur til að kaupa bæði heita- og kalda vatnið frá Orkuveitu Reykjavíkur, bæði til heimilishalds síns í Kópavogi og skrifstofuhalds Í Reykjavík. Hann má kaupa rafmagnið annars staðar frá, því kaup og sala á raforku fer fram á samkeppnismarkaði. Hér má sjá hvar rafmagnið fæst ódýrast.

Höfundur er framkvæmdastjóri vindorkufyrirtækisins Zephyr Iceland.