Nýlega var kynnt skýrsla erlendra ráðgjafarfyrirtækja (Mercer og CFA) um samanburð á gæðum lífeyriskerfa í 43 löndum. Ísland var þar með bestu útkomu ásamt Danmörku og Hollandi. Það er auðvitað gaman að fá góðar einkunnir erlendis frá, en menn skyldu ekki hreykja sér of hátt of snemma.

Staðreyndin er nefnilega sú, að Mercer dregur upp framreikning af því hvaða lífeyriskjörum 22 ára gamall einstaklingur sem er að hefja starfsferil nú geti vænst við lok starfsferilsins, sem verður eftir árið 2055. Einnig er t.d. litið til sjálfbærni lífeyrissjóða og stjórnsýslu-umgjarðar kerfisins.

Þetta er algeng aðferð við samanburð lífeyriskerfa, en svona framreikningur segir ekkert um lífeyriskjör núverandi lífeyrisþega né þeirra sem fara á lífeyri á næstu tveimur áratugum eða svo. Stærsta ástæðan fyrir því er sú að launafólk á almennum markaði var með mun lakari lífeyrisrétt í lífeyrissjóðum til ársins 2018 en Mercer reiknar með. Þá voru iðgjöld þar hækkuð úr 12% í 15,5% til að hækka lífeyrisloforðið úr 56% af meðalævilaunum í um 72%. En þetta mun ekki raungerast fyrir alla í greiddum lífeyri fyrr en eftir 2055.

Opinberir starfsmenn hafa lengi búið við betri lífeyrisréttindi sem nema 76% af meðalævilaunum og sviðsmynd Mercer á því ágætlega við um lífeyriskjör þeirra. En það verður sem sagt ekki fyrr en eftir heilan starfsferil héðan í frá sem launafólk á almennum markaði nær þeim lífeyriskjörum sem sviðsmynd Mercer og CAF dregur upp.

Kjör núverandi lífeyrisþega

Í dag eru um 40 þúsund ellilífeyrisþegar og um 20 þúsund örorkulífeyrisþegar á Íslandi. Umtalsverður hluti þeirra býr við miklu lakari kjör en framtíðarsýn Mercer dregur upp.

Á árinu 2018 fengu ellilífeyrisþegar (67 ára og eldri) að jafnaði um 204.000 kr. á mánuði frá lífeyrissjóðum og um 140.000 krónur frá almannatryggingum (TR), samkvæmt skattframtölum. Samanlagðar lífeyristekjur voru því um 345.000 kr. á mánuði að meðaltali – fyrir skatt. Öryrkjar hafa talsvert minna en þetta.

Um þriðjungur ellilífeyrisþega og um 40% öryrkja voru með minna en 350.000 krónur í heildartekjur á mánuði árið 2018, þ.e. samanlagðar tekjur frá almannatryggingum, lífeyrissjóðum og aðrar skattskyldar tekjur. Síðan er dreginn tekjuskattur af þessu sem kemur meðal ráðstöfunartekjum þessara hópa niður fyrir 300.000 kr. á mánuði (sjá nánar í skýrslunni Kjör lífeyrisþega). Þessi 33-40% núverandi lífeyrisþega eru með óeðlilega lágar tekjur, miðað við hagsældarstig íslenska samfélagsins.

Þessi lágtekjuvandi sem plagar núverandi lífeyrisþega er afleiðing af ófullnægjandi réttindum launafólks á almennum markaði á liðnum áratugum (en þá var líka talað um við byggjum við „besta lífeyriskerfi í heimi“). Einnig snertir þetta konur að umtalsverðu leyti því þær fá minna úr lífeyrissjóðum en karlar vegna rofa í starfsferli er tengdust barneignum og menntun. Auk þess er það afleiðing af því að konur eru í meiri mæli í láglauna- og hlutastörfum en karlar.

Þeir sem fá of lítið úr lífeyrissjóðum eiga að fá þeim mun meira frá almannatryggingum, ef þær skila nægilega háum lífeyri. En þar hefur potturinn verið brotinn á Íslandi um langa hríð – og er enn. Konur og launafólk sem hafa starfað að mestu á almennum markaði eru helstu fórnarlömbin. Þau ættu að vera að fá mun hærri lífeyri frá TR ofan á það sem þau hafa frá lífeyrissjóðum.

Bilunin er í almannatryggingum

Fólk fær úr lífeyrissjóðum í hlutfalli við iðgjaldagreiðslur sínar og réttindi (ásamt ávöxtun sjóðanna til lengri tíma). Eftir að réttindi á almennum markaði voru aukin 2018 þá getur þetta orðið í lagi eftir árið 2055. En ekki fyrr en þá.

Í millitíðinni þurfa almannatryggingar að leggja talsvert meira til lífeyrisgreiðslna en nú er. Það getur svo farið lækkandi aftur þegar við nálgumst árið 2055.

Hvers vegna eru almannatryggingar að skila of litlu til viðbótar við lífeyri frá lífeyrissjóðunum?

Jú, það er vegna þess að þegar menn fóru hér áður fyrr að tala um það að Ísland væri með eitt besta lífeyriskerfi í heimi hvað uppbyggingu snertir (þrjár stoðirnar) og góða sjóðasöfnun í lífeyrissjóðunum þá freistaði það ríkisstjórna til að skerða lífeyri TR meira en áður og þar með draga saman fjárveitingar til almannatrygginga. Spara ríkinu útgjöld.

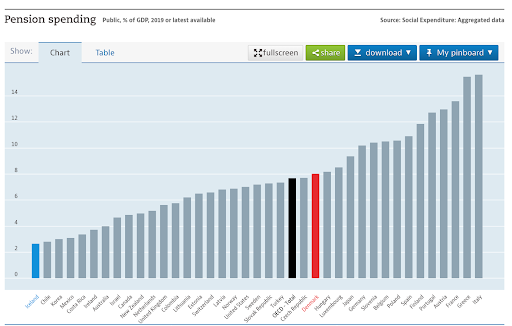

Þetta hefur gengið svo langt að Ísland er nú orðið með ein minnstu útgjöld ríkisins til ellilífeyrisgreiðslna almannatrygginga, eins og mynd OECD hér að neðan sýnir. Ríkið hefur sem sagt farið offari í beitingu skerðinga, auk þess sem það hefur lengi tregðast við að láta lífeyri TR hækka í takti við lágmarkslaun á vinnumarkaði.

Danir, sem eru með svipaða uppbyggingu lífeyriskerfis og við, eru með um 8% af landsframleiðslu í ellilífeyrisgreiðslur. Ísland sem er lægst í röðinni meðal OECD-ríkja er einungis með 2,4%. Danir leggja sem sagt meira en þrisvar sinnum stærri hluta af landsframleiðslu í lífeyrisgreiðslur hins opinbera ofan á það sem fólk þar hefur úr lífeyrissjóðum, sem nota bene eru heldur stærri en íslensku lífeyrissjóðirnir (sem % af landsframleiðslu).

Þarna liggur líka einn af fyrirvörunum sem hafa þarf við niðurstöður Mercers og CAF um Ísland. Í skýrslu þeirra segir að Ísland búi við „tiltölulega örlátt almannatryggingakerfi“ fyrir ellilífeyrisþega. Hvernig getur það verið „örlátt“ ef það kostar miklu minna en samsvarandi þáttur lífeyriskerfisins í Danmörku?

Síðan þegar einkunnargjöf Mercers/CFA er skoðuð hvað snertir lífeyrisloforð til láglaunafólks (þá sem hafa helming af meðallaunum) þá er örlæti danska lífeyrisins mun meira en þess íslenska - en samt fær Ísland sömu einkunn fyrir það og Danmörk hjá Mercer/CAF. Það er ekki í lagi.

Ef þeir sem veittu Mercer/CAF gögn um íslenska lífeyriskerfið hefðu sýnt þessi gögn um óvenjulítil útgjöld ríkisins vegna ellilífeyris almannatrygginga þá hefði orðið að skýra fyrir erlendu sérfræðingunum hvernig skerðingarnar hér virka, hversu snemma þær byrja við mjög lágan lífeyri frá lífeyrissjóðum og hversu hratt þær trappast niður. Um leið og fólk er komið með 25.000 krónur á mánuði frá lífeyrissjóðum byrjar ellilífeyrir TR að skerðast fyrir hverja viðbótarkrónu frá lífeyrissjóðum. Það eru því fáir hér sem fá óskertan ellilífeyri frá TR.

Þetta er meginskýringin á því hve lágar heildartekjur lífeyrisþega eru, þ.e. samanlagðar tekjur frá TR og lífeyrissjóðum. Margir halda að fólk sé að fá miklu meira frá lífeyrissjóðum nú en raun er. Því skiptir uppbótin frá TR öllu máli og hún er of lítil og byrjar að skerðast alltof snemma.

Það sem þarf að laga

Það sem þarf að laga til að íslenska lífeyriskerfið standi undir nafni sem eitt besta lífeyriskerfi í heimi er að hækka frítekjumark gagnvart lífeyrissjóðstekjum úr 25.000 krónum í a.m.k. 100.000. Einnig er ótækt að óskertur lífeyrir TR fyrir einhleypa sé einungis um 95% af lágmarkslaunum á vinnumarkaði eins og nú er. Lágmark skv. lögum er 100%. Loks er sjálfsagt fyrir ríkið að hækka frítekjumark vegna atvinnutekna umtalsvert, enda kostar það ríkið lítið sem ekkert. Síðan þarf sérstaklega að lagfæra örorkulífeyriskerfið til samræmis við það sem gert var til einföldunar á ellilífeyri TR árið 2017.

Þessu til viðbótar blasir við að hækka þarf lífeyristökualdur í lífeyrissjóðunum á næstunni, vegna þess að meðalævin hefur lengst á síðustu árum. Það mun þýða réttindamissi sem mun koma verst við erfiðisvinnufólk sem oftast er á lágum launum. Umbætur í almannatryggingakerfinu eru einnig þýðingarmiklar til að vega á móti slíkum réttindamissi.

Ef þessi atriði í almannatryggingakerfinu verða ekki löguð þá þarf launafólk á almennum markaði og konur sérstaklega að bíða til 2055 til að lífeyriskerfið rísi undir nafni sem gott lífeyriskerfi. Og núverandi lífeyrisþegar verða þá fastir í núverandi kjörum sínum – skildir eftir.

Höfundur er prófessor emeritus við HÍ. Hann situr í stjórn Gildis lífeyrissjóðs.