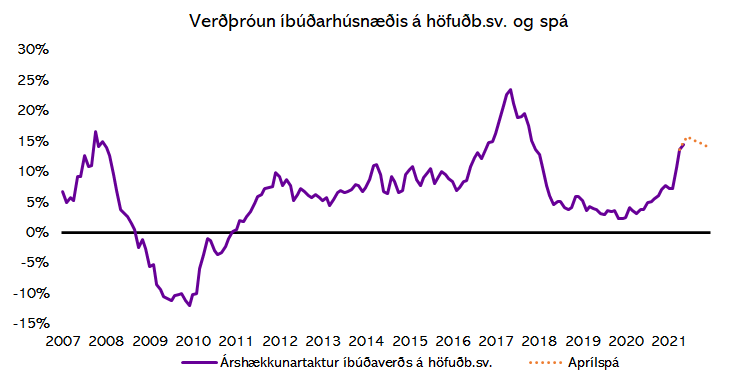

Húsnæðisverð á höfuðborgarsvæðinu hækkaði um 1,6% í maí og þar með er árshækkunartakturinn kominn upp í 14,6%. Þessi hækkun er í takt við væntingar Greiningardeildar Húsaskjóls en skv. skammtímaspánni sem gerð var í apríl mun árshækkunartakturinn ná hámarki í júní áður en hann tekur að lækka.

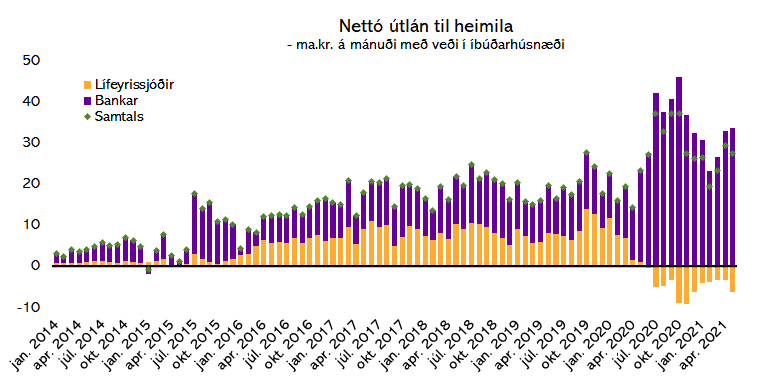

En af hverju ætti markaðurinn að róast? Til að átta sig á því getur verið gott að velta fyrir sér hvað kom þessum miklu hækkunum af stað. Það sem kemur upp í hugann er lágir vextir, greitt aðgengi að lánsfé og takmörkuð neyslutækifæri. Síðan kórónuveiran kom til Íslands hafa bankarnir lánað út tæplega 460 ma.kr. nettó sem er aðeins örlítið minna en bankarnir lánuðu út síðustu fjögur árin þar á undan.

Þessi gífurlega innspýting fjármagns á húsnæðismarkaðinn hefur leitt til þess að í miðjum heimsfaraldir fór húsnæðisverð á flug. Af nettó útlánum bankakerfisins frá því að faraldurinn skall á hefur 94% útlána verið í formi óverðtryggðra lána með breytilegum vöxtum. Með öðrum orðum þá hefur almenningur nýtt sér lága vexti í boði Seðlabankans til aukinnar lántöku. Nú er Seðlabankinn hins vegar að byrja að tipla á bremsuna.

Stýrivextir voru hækkaðir úr 0,75% upp í 1% 19. maí síðastliðinn og 30. Júní lækkaði Fjármálastöðugleikanefnd hámarks leyfilegt veðsetningarhlutfall úr 85% niður í 80%. Þetta þýðir að vilji einstaklingur kaupa íbúð fyrir 60 m.kr. verður viðkomandi að eiga a.m.k. 12 m.kr. í útborgun í stað 9 m.kr. Þetta á þó ekki við um fyrstu kaupendur, þeim er enn heimilt að taka 90% lán.

Hvorug þessara breytinga hefur mikil bein áhrif á fasteignamarkaðinn en þær hafa hins vegar áhrif á markaðinn í gegnum væntingar. Ofan í þetta ráðleggur Seðlabankastjóri landsmönnum að festa vexti og minnir á að Fjármálastöðugleikanefnd hafi heimild til að fara með leyfilegt veðsetningarhlutfall niður í 60-70%. Til að setja það í samhengi þyrfti þá að eiga 18-24 m.kr. til að kaupa 60 m.kr. íbúð.

Af þessu að dæma er ljóst að helstu drifkraftar undanfarinna verðhækkana, lágir vextir og gott aðgengi að lánsfé, munu snúast og byrja að kæla markaðinn.

Takmörkuð neyslutækifæri hafa verið nefnd sem ástæða fyrir meira vægi húsnæðis í neyslumynstri fólks. Nú er hins vegar yfir 70% landsmanna búnir að fá bólusetningu og ljóst að steypan fær að víkja fyrir skemmtanalífi og ferðalögum.

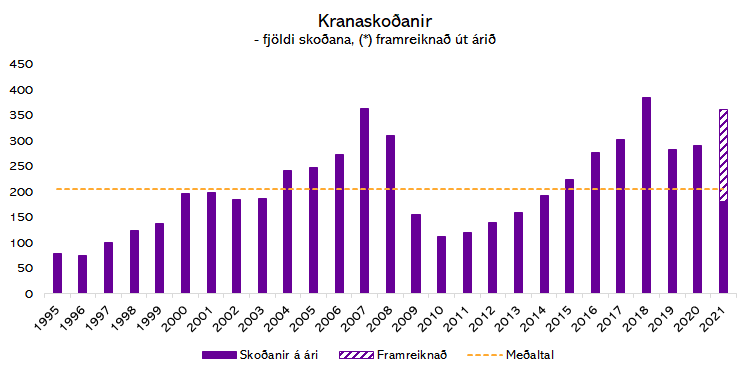

Loks hefur íbúðaskortur verið nefndur sem ástæða þessara miklu húsnæðisverðshækkana. Það er hins vegar staðreynd að aldrei hafa jafn margar fullgerðar íbúðir komi inn á húsnæðismarkaðinn á Íslandi og einmitt árið 2020. Greinendur kunna líka að hafa ofmetið samdrátt í framboði á næstu árum ef marka má kranavísitöluna. Útlit er fyrir að skoðanir verði um fjórðungi meiri í ár en í fyrra og af því að dæma er byggingageirinn að taka við sér.

Af öllu þessu er ljóst að þeir kraftar sem hafa keyrt upp fasteignaverð eru að dvína og í raun eru þeir líklegri til að þrýsta verði niður en upp til skamms tíma litið. Þar af leiðandi er eðlilegt að gera ráð fyrir að hægja muni töluvert á hækkunum. Lækkandi atvinnuleysi, fjölgun ferðamanna og aukinn hagvöxtur munu hins vegar duga til þess að húsnæðisverð mun áfram hækka þó hækkanirnar verði töluvert minni en undanfarna mánuði.