Inngangur

Í kjölfar mikillar hækkunar fasteignamats hefur verið töluverð umræða um að það að nota mat á verðmæti fasteigna sem grundvöll tekjuöflunar sveitarfélaga sé ekki eðlilegt af ýmsum ástæðum: stofninn tengist ekki afkomu gjaldenda að neinu leyti og sé háður áhrifaþáttum sem fasteignaeigendur geta ekki haft nein áhrif á eða brugðist við. Í þessari grein ætla ég að miðla upplýsingum um þessi efni og setja þennan mikilvæga tekjustofn íslenskra sveitarfélaga í samhengi.

Fasteignaskattar eru mikilvægur tekjustofn sveitarfélaga. Árið 2021 námu fasteignaskattar 13,6% af heildartekjum þeirra og rúmlega 17% af skatttekjum. Einungis útsvarið gefur sveitarfélögunum meiri tekjur. Alls innheimtu sveitarfélögin rúmlega 52,5 milljarða af eigendum fasteigna þetta ár.

Hlutur sveitarfélaga í umfangi hins opinbera

Í byrjun er rétt að setja starfsemi sveitarfélaganna í samhengi, bæði innan lands og í í samanburði við nágrannalöndin.

![Mynd 1: Umfang hins opinbera á Norðurlöndunum, 2020. [1]](http://kjarninn.overcastcdn.com/images/SG-graf1.width-800.jpg)

Umfang hins opinbera í heild á Norðurlöndunum er lægst á Íslandi en hæst í Noregi þótt ekki muni tiltakanlega miklu[2]. Þegar kemur að þætti sveitarfélaganna er hins vegar mikill munur á. Í Danmörku annast sveitarfélögin ⅔ af starfsemi hins opinbera, næstum helming í Svíþjóð en einungis rúmlega fjórðung hér á landi. Nærtækasta skýringin á þessu er fámennið á Íslandi enda eru allmörg sveitarfélög á Norðurlöndunum sem eru fjölmennari en íbúatalan á Íslandi. Engu að síður er einnig að finna fámenn sveitarfélög á Norðurlöndunum sem þó annast umtalsverðan hluta af starfsemi hins opinbera. Á hinum Norðurlöndunum er starfsemi ríkisvaldsins skipt niður eftir landsvæðum en þrátt fyrir það eru það sveitarfélögin sem framkvæma stóran hluta af opinberri þjónustu. Hins vegar eru þau í mörgum tilvikum nær því að vera framkvæmdaraðilar þjónustunnar en að þau beri sjálfstæða ábyrgð.

![Mynd 2: Hlutfall skatttekna af útgjöldum sveitarfélaga á Norðurlöndum, 2020. [3]](http://kjarninn.overcastcdn.com/images/SG-graf2.width-800.jpg)

Mynd 2 sýnir að sveitarfélög á Íslandi eru í algerlega einstakri stöðu í samanburði við nágrannalöndin að því er varðar tekjur til að kosta þá starfsemi sem þau annast. Á Íslandi innheimta sveitarfélögin sjálf ¾ hluta þess sem þau þurfa til að fjármagna starfsemina meðan þetta hlutfall er frá þriðjungi að helmingi á hinum Norðurlöndunum. Mismunurinn liggur að mestu í millifærslum frá ríkisvaldinu þótt einnig sé um að ræða sölu á vörum og þjónustu (t.d. þátttaka foreldra í leikskólakostnaði og skólamáltíðum). Hér eru ekki tök á að greina dýpra þann mismun sem er á fjármögnun á starfsemi sveitarfélaganna á Norðurlöndum.

Fasteignaskattar

Ef við horfum næst til fasteignaskatta þá er þá að finna á öllum Norðurlöndunum nema í Svíþjóð en þar fá sveitarfélög allar sínar skatttekjur af tekjum í sveitarfélaginu. Hlutur fasteignaskatta af skatttekjum er þó mismunandi.

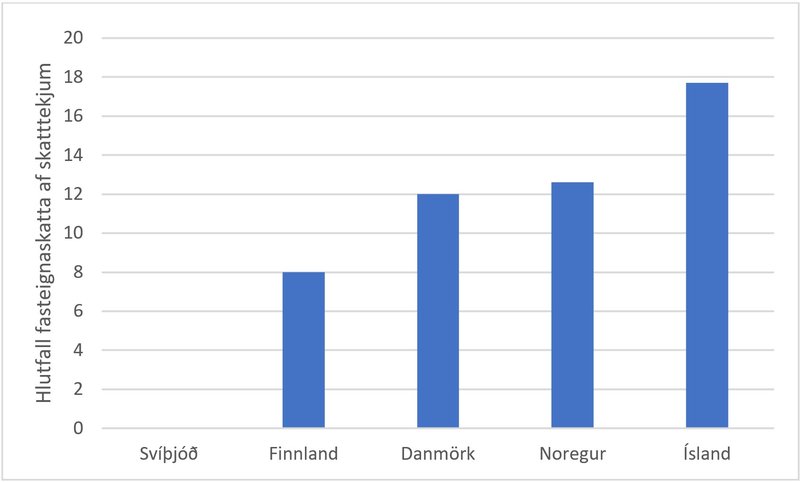

Hlutfall fasteignaskatta af öllum skatttekjum er hæst á Íslandi en þeir skipta minna máli annars staðar á Norðurlöndunum þar sem þeir eru lagðir á. Í nokkrum öðrum löndum eru fasteignaskattar mjög mikilvæg tekjulind sveitarfélaga. Þannig eru þeir eini skattstofn sveitarfélaga í Stóra-Bretlandi og á Írlandi og þeir eru mikilvægir í Frakklandi og Þýskalandi svo dæmi séu tekin. Þá eru eignarskattar mikilvæg tekjulind fylkjanna í Bandaríkjunum.

En snúum okkar þá að tekjum og gjöldum sveitarfélaga á Íslandi og hvernig þau hafa þróast.

Tekjur og gjöld sveitarfélaga á Íslandi

Verkefni sveitarfélaga er fyrst og fremst að þjónusta íbúa sína og því er ekki óeðlilegt að umsvif þeirra séu í samræmi við fjölda þeirra. Mannfjöldinn í landinu er tregbreytilegur, en þó hefur árleg breyting hans á undanförnum fjórum áratugum sveiflast milli þess að íbúafjöldi landsins alls hefur dregist saman um 0,4% og upp í það að íbúum hefur fjölgað á einu ári upp undir 3%. Fyrir einstök sveitarfélög getur sveiflan í íbúafjölda verið enn stærri og engin leið er til þess að aðlaga útgjöld að mjög sveiflukenndum íbúafjölda milli ára. Horft til síðustu fjögurra áratuga hafa útgjöldin fylgt fjölda íbúa og í raun gott betur. Að meðaltali hefur raunvöxtur útgjalda sveitarfélaga á mann verið 3,3% á ári undanfarna fjóra áratugi meðan raunvöxtur teknanna hefur verið 3,1% að meðaltali. Á þessu tímabili hafa verið gerðar margs konar breytingar á verkefnum sveitarfélaganna og tekjustofnum þeirra. Umfangsmestar eru yfirtaka þeirra á grunnskólanum 1996 og á málefnum fatlaðra árið 2011. Bæði tekjur og gjöld sveitarfélaganna voru í örum raunvexti á þeim tíma sem yfirtakan átti sér stað og m.a. þess vegna er ekki auðvelt að sjá áhrifin af yfirfærslunni. Undanfarinn áratug hafa útgjöld sveitarfélaganna á mann vaxið að raungildi um 2,5% á ári meðan tekjurnar hafa vaxið um 2,1% á ári. Allt frá árinu 2016 hafa tekjur sveitarfélaganna í heild samkvæmt þjóðhagsreikningum verið minni en útgjöldin. Bæði tekjur og gjöld eru mismunandi eftir sveitarfélögum.

Fasteignaskattur á Íslandi

Eins og áður sagði eru fasteignaskattar mikilvægur hluti tekna íslenskra sveitarfélaga. Hér er til skoðunar tímabilið frá 1998 til ársins 2021. Á því tímabili hafa verið gerðar tvennar meginbreytingar á lögum sem snúa að tekjum sveitarfélaga af fasteignum í sveitarfélaginu. Sú fyrri var gerð um aldamótin en hún mælti fyrir um að fasteignaskattar yrðu lagðir á eftir fasteignamati hverrar eignar en áður hafði verið miðað við fasteignamat í Reykjavík. Þeirri tekjulækkun sem sveitarfélögin urðu fyrir af þessum sökum var mætt með framlagi úr Jöfnunarsjóði sveitarfélaga og er enn. Sú síðari var gerð 2006 en þá voru felldar niður undanþágur fyrir álagningu fasteignaskatts á opinberar byggingar og síðan þá hefur ríkissjóður greitt sveitarfélögum fasteignaskatt af eignum sínum í hverju sveitarfélagi. Álagningu fasteignaskatts á fasteignir í eigu ríkissjóðs má líta á sem viðbótar yfirfærslu fjármuna frá ríki til sveitarfélaga.

Á Mynd 4 má sjá þróun tekna sveitarfélaga af fasteignasköttum á föstu verðlagi. Að meðaltali hefur raunvöxturinn verið 4,3% á ári milli 1998 og 2021 en hann hefur verið sveiflukenndur. Frá 2010 hefur árlegur raunvöxtur verið 3,3%. Á myndinni er einnig sýnt hlutfall fasteignaskattanna af heildartekjum. Það hefur verið nokkuð sveiflukennt en var hæst eftir efnahagshrunið þegar aðrir tekjustofnar sveitarfélaganna gáfu verulega eftir.

![Mynd 4: Tekjur sveitarfélaga af fasteignasköttum, verðlag 2021 [4].](http://kjarninn.overcastcdn.com/images/SG-graf4.width-800.jpg)

Fasteignaskattur er lagður á í þremur flokkum. Í A-flokki eru íbúðarhús, þar með taldar frístundabyggingar. Í B-flokki eru opinberar byggingar og í C-flokki eru önnur mannvirki, aðallega fasteignir sem eru notaðar í atvinnuskyni. Í ár nemur álagning sveitarfélaganna samtals 56,0 milljörðum króna sem skiptist þannig að í A-flokki (íbúðarhús o.þ.h.) er álagður skattur 19,0 mia. kr.; í B-flokki (opinber mannvirki) er álagningin 6,4 mia. kr. og í C-flokki (atvinnumannvirki) er hún 30,7 mia. kr. Til viðbótar við álagningu fasteignaskatts á eigendur fá sveitarfélög utan höfuðborgarsvæðisins[5] og nokkurra þeirra sveitarfélaga sem hafa mestar tekjur af fasteignagjöldum, t.d. vegna stóriðju og virkjana, framlög úr Jöfnunarsjóði sveitarfélaga sem áður var getið og nema þau í ár 4,9 milljörðum króna og bæta fjórðungi við fasteignaskatttekjur þeirra sveitarfélaga sem þeirra njóta.

Sveitarfélög geta sjálf ákveðið álagningarhlutföll upp að hámarki sem ákveðið er í lögum. Þau hafa einnig heimild til að leggja álag á hámarkið og þurfa ekki að gera neina sérstaka grein fyrir ástæðum þess. Flest sveitarfélög gefa afslátt af fasteignagjöldum vegna tekjulágra eigenda sem eru aldraðir eða öryrkjar. Hann fer eftir tekjum og falla fasteignagjöld alveg niður hjá þeim tekjulægstu.

![Mynd 5: Stofnar við álagningu fasteignaskatts, verðlag hvers árs [6].](http://kjarninn.overcastcdn.com/images/SG-graf5.width-800.jpg)

Á Mynd 5 eru sýndir álagningarstofnar fasteignaskatts í þeim þremur flokkum sem notaðir eru við álagninguna. Breyting á stofnunum milli ára eru af tvennum toga. Annars vegar breytist fasteignamat á grundvelli fyrirmæla í lögum um skráningu og mat fasteigna nr. 6/2001 og hins vegar bætast nýjar fasteignir við meðan aðrar detta út eða breyta um hlutverk. Sveitarfélög breyta síðan álagningarhlutföllum í sumum tilvikum eins og nánar verður fjallað um síðar.

![Mynd 6: Álagning fasteignaskatta eftir tegund eigna 2010-2022. Staðvirt með vísitölu samneyslu sveitarfélaga [7].](http://kjarninn.overcastcdn.com/images/SG-graf6.width-800.jpg)

Á Mynd 6 má sjá hversu mikla samneyslu sveitarfélögin í heild hefðu getað keypt fyrir þær tekjur sem þau höfðu af fasteignasköttum á síðasta áratug. Þessa mynd þarf að skoða í samhengi við næstu mynd en hún sýnir hvernig álagningarhlutföll á íbúðarhúsnæði annars vegar og atvinnuhúsnæði (eða frekar mannvirki) hafa þróast.

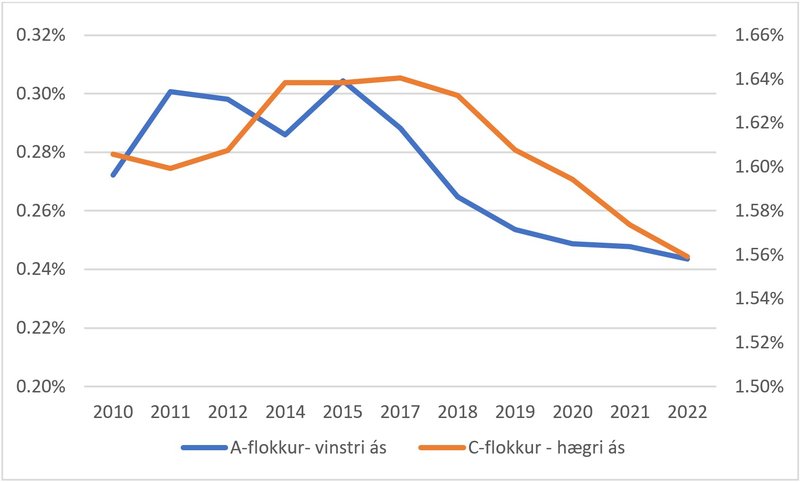

Á Mynd 7 má sjá hvernig meðaltal álagningarhlutfalls allra sveitarfélaga hefur þróast á undanförnum áratug. Megintilhneigingin er til lækkunar en hún er mismunandi eftir sveitarfélögum og þarna vigta fjölmennustu sveitarfélögin þyngst. Álagning á opinber mannvirki er hin sama um allt land og hefur ekki breyst. Að meðaltali gátu sveitarfélög keypt 16,0% meiri samneyslu fyrir fasteignaskatta sem þau lögðu á íbúðar- og frístundahúsnæði árið 2022 en þau gátu árið 2010. Þetta er aukning um 1,5% á ári. Á sama tíma fjölgaði íbúðum í landinu (bæði fullbúnum og ófullbúnum) um 17%[8] og því hefur fasteignaskattbyrði lækkað örlítið miðað við samneyslu.

Sambærileg aukning fyrir atvinnuhúsnæði var 11,5% sem er aukning um 1,1% á ári að meðaltali. Álagning fasteignaskatta á opinber mannvirki skilaði hins vegar 9,0% minni kaupmætti samneyslu árið 2022 en 2010. Samkvæmt þessu hefur skattbyrði fyrirtækja af atvinnueignum aukist minna en einstaklinga þegar fasteignaskattar eru annars vegar.

Það er ekki alveg auðvelt að gera grein fyrir því hvort skattbyrði vegna fasteignaskatta hafi verið að aukast á undanförnum árum. Ef miðað er við að það séu einungis heimilin sem eru að greiða fasteignaskatta af íbúðarhúsnæði, hvort sem þau gera það beint sem eigendur eða óbeint sem leigjendur, þá hækkaði hlutfall fasteignaskatts af heildartekjum heimilanna milli 2011 og 2020 en var þó hæst 2015. Erfiðara er að áætla fasteignaskatta atvinnulífsins en gróf athugun gefur til kynna að hlutfall þeirra af tekjum kunni að hafa vaxið undanfarin ár.

Fasteignaskattar fyrirtækja eru mjög mismunandi eftir atvinnugreinum en ég hef ekki upplýsingar um skiptinguna og þar með hversu þungt fasteignaskattar vega í rekstri þeirra. Augljóst er að fyrirtæki í fiskveiðum greiða ekki fasteignaskatta af mikilvægustu framleiðslutækjum sínum og hið sama gildir um flugfélög og önnur flutningafyrirtæki meðan t.d. stóriðjufyrirtæki og orkuframleiðslufyrirtæki gera það og svo öll önnur fyrirtæki, hvort sem þau greiða skattinn beint sem fasteignaeigendur eða sem hluta af leigu meðan reksturinn nýtir fasteign fyrir starfsemina.

Fasteignaskattar fyrirtækja eftir sveitarfélögum

Á Mynd 7 mátti sjá að meðaltalsálagningarhlutfall fasteignaskatta hefur verið að lækka á undanförnum árum bæði á íbúðir og frístundabyggð í A-flokki og svo á mannvirki í eigu fyrirtækja í C-flokki. Engar breytingar hafa hins vegar verið gerðar á skatthlutfalli opinberra bygginga enda nær heimildarákvæði um mismunandi álagningarhlutfall ekki til þeirra. Sveitarfélög hafa hins vegar ákvörðunarrétt um að breyta skatthlutföllum í A- og C- flokki og hafa sum hver gert það. Margs konar sjónarmið koma væntanlega til skoðunar þegar hlutföll eru ákveðin. Fjárhagur sveitarfélags er einn áhrifaþáttur. Sum staðar er svigrúm til lækkunar meðan annars staðar er hefur verið talin nauðsyn að hækka og þegar sveitarfélög hafa lent í verulegum fjárhagserfiðleikum hafa skatthlutföll sum staðar verið hækkuð til að rétta fjárhag af. Annað sjónarmið er viðhorf til þeirra sem greiða skattinn. Í sumum sveitarfélögum eru margir gjaldendanna ekki búsettir í sveitarfélaginu, t.d. eigendur frístundabygginga, eða þá stórfyrirtæki eða orkuframleiðendur þar sem eigendur eru stórfyrirtæki eða ríkið. Viðkvæmni við því að leggja skatta á slíka aðila er minni en ef gjaldendurnir eru innansveitarmenn eða fyrirtæki í eigu heimaaðila. Lagaákvæði um heimild til að leggja ekki fasteignaskatt á bújarðir sem eru í nýtingu og útihús sem eru lítt eða ekki notuð endurspegla þetta viðhorf.

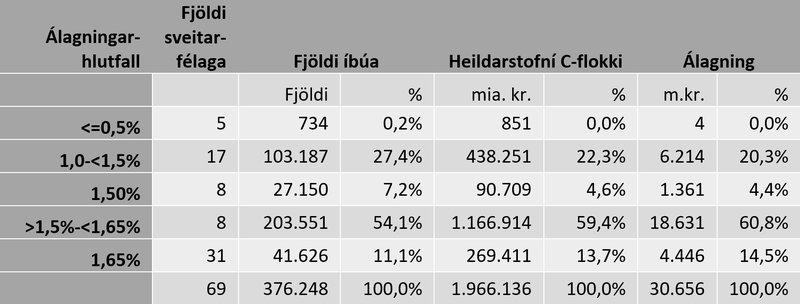

Í Töflu 1 má sjá hvernig byrði fasteignaskatts dreifðist árið 2022. Einungis 5 fámenn sveitarfélög hafa lagt innan við 0,5% fasteignaskatt á C-flokk og hlutfall fasteigna sem þannig eru skattlagðar nær ekki 0,1% af heildarskattstofni á landinu. Rúmur fimmtungur skattstofnsins er í 17 sveitarfélögum þar sem álagningarhlutfallið er milli 1 og 1,5%, þ.e. lægra en almenna hámarkið. Fjölmennustu sveitarfélögin í þessum hópi eru Kópavogur og Hafnarfjörður en þarna er bæði að finna þéttbýlis- og dreifbýlissveitarfélög á landsbyggðinni. Í 8 sveitarfélögum er lagt á 1,5%. Þau eru öll á landsbyggðinni utan Reykjanesbær. Önnur 8 sveitarfélög leggja á álag umfram 1,5% en fara ekki alla leið að hámarkinu. Rúmlega 60% af heildarstofni fasteignanna er við þessar aðstæður, enda er Reykjavík í þessum flokki, en það eru einnig Mosfellsbær, Garðabær, Akureyri og Árborg. Í efsta flokknum, þar sem lagt er á hámark með fullu álagi er 31 sveitarfélag með 11% landsmanna en 14,5% af fasteignaskattstofni í C-flokki. Í þessum flokki eru mörg þau sveitarfélög sem hafa mestar tekjur af atvinnufasteignum, aðallega virkjunum og stóriðjuverum.

Breytingar á álagningarhlutfalli C-flokks fasteignaskatts

Á árunum 2015 – 2022 hefur álagningarhlutfall fasteignaskatts á atvinnuhúsnæði verið lækkað í 16 sveitarfélögum þar sem er að finna rúmlega 80% af álagningarstofninum. Það hefur aftur á móti verið hækkað í 8 sveitarfélögum. Af þeim eru Fjarðabyggð og Húnaþing vestra fjölmennust. Annars staðar hefur hlutfallinu ekki verið breytt[9].

Áhugavert er að líta nánar á breytingar sem orðið hafa á álagningu fasteignaskattsins á fyrirtækjaeignir á höfuðborgarsvæðinu og fjölmennustu sveitarfélögunum.

![Mynd 8: Þróun álagningarhlutfalla fasteignaskatts í C-flokki 2010- 2022 í völdum sveitarfélögum [10].](http://kjarninn.overcastcdn.com/images/SG-graf8.width-800.jpg)

Á myndinni má sjá að eftir bankahrunið hækkuðu mörg af þessum sveitarfélögum álagningarhlutfall fasteignaskattsins til þess að reyna að ná landi fjárhagslega eftir áfallið. Þegar vel er liðið á annan áratuginn byrja þau mörg hver lækkunarferli sem ekki sér fyrir endann á. Þannig hafa mörg sveitarfélög brugðist við þeirri miklu hækkun fasteignamats sem mun verða á næsta ári með því að boða það að þau muni bregðast jákvætt við kröfum samtaka í atvinnulífinu um lækkun hlutfalla. Eins og hér er sýnt hefur það verið gert á undanförnum árum.

Höfundur er skipulagsfræðingur.

[1] Heimild: IMF, Alþjóða gjaldeyrissjóðurinn: Government Finance Statistics

[2] Önnur Norðurlönd eyða frá 1,2-2,0 % af landsframleiðslu til varnarmála meðan hlutfallið á Íslandi er 0,1%. Ef varnarmálin eru undanskilin er umfang hins opinbera ekki minna á Íslandi en í Svíþjóð og Danmörku.

[3] Heimild: IMF, Alþjóða gjaldeyrissjóðurinn: Government Finance Statistics.

[4] Heimild: Hagstofa Íslands. Fast verðlag miðað við verðvísitölu landsframleiðslu.

[5] Mosfellsbær nýtur þó framlags vegna þessarar jöfnunar

[6] Heimild: Árbók sveitarfélaga. Vakin er athygli á því að ekki eru tölugildi fyrir öll ár á tímabilinu sem sýnt er.

[7] Heimild: Árbók sveitarfélaga, Hagstofa Íslands og eigin útreikningar.

[8] Heimild: Þjóðskrá (nú HMS).

[9]Sveitarfélögum sem hafa sameinast á tímabilinu er sleppt. Þar hafa sums staðar orðið breytingar til að samræma álagningarhlutföll þar sem þau voru mismunandi.

[10] Heimild: Árbók sveitarfélaga, mismunandi ár.