Hugleiðingar og áform um grein kviknaði við að lesa athyglisverðri skýrslu Gylfa Magnússonar o.fl. um rekstur hjúkrunarheimila og að heyra viðbrögð við henni. Ég lét þó kyrrt liggja þar til mér málkunnugur maður, Jón Hjartarson fyrrum skólastjóri á Kirkjubæjarklaustri, hafði samband við mig og lýsti skoðunum áþekkum mínum á efninu sem hann hafði reynt að koma á dagskrá á öðrum vettvangi með minnisblaði. Samtalið við hann og minnisblaðið sannfærði mig um að hugleiðingar mínar væru ekki bara mín eigin sérviska og varð kveikjan að því sem á eftir fer. Minnisblað Jóns er í lok greinarinnar.

Skýrsla heilbrigðisráðuneytisins um stöðu hjúkrunarheimilanna, unnin af Gylfa Magnússyni prófessor o.fl., vakti athygli á fjárhagslegum vanda þeirra. Niðurstöður hennar komu ekki á óvart. Þröngur fjárhagsrammi þeirra hefur verið í fréttum á síðustu misserum og er talin ógnun við þjónustu ríkis, sveitarfélaga og félagasamtaka, sem byggja vilja upp mannsæmandi aðstæður fyrir aldraða og veikburða sem gæti opnað smugur fyrir pilsfaldakapítalista til að hagnast með þjónustuskerðingu.

Viðbrögð við skýrslunni voru að því leyti vonbrigði að flestir sem hana ræddu sáu ekki í henni annað en venjulegan barlóm einhvers þáttar ríkisbúskapar. Engin greining var gerð á ástæðum vandans eða leiðum til úrlausna en vikið að því að hugsanlega mætti draga úr vandanum með ódýrari úrræðum svo sem heimahjúkrun. Það er góðra gjalda vert að styrkja og efla aðstoð við aldraða utan sjúkrastofnana en það leysir ekki vanda hjúkrunarheimila og getur ekki komið í stað þeirra. Lýðfræðileg þróun og læknisfræðilegar framfarir hafa leitt til þess að þeim samborgurum fjölgar að tiltölu sem á síðustu æviárunum eru ekki sjálfbjarga um daglegar athafnir og þurfa aðhlynningu og aðstoð allan sólarhringinn umfram getu fjölskyldu og heimilis.

Þessi hópur er allstór og fer vaxandi á næstu árum. Á það er bent í skýrslunni og um það vitna biðlistar eftir hjúkrunarvistun og fráflæðisvandi sjúkrahúsa. Hann á eins og aðrir hópar rétt á heilbrigðisþjónustu og félagslegri aðstoð í samræmi við þarfir sínar. Opinberir aðilar og einkastofnanir sem helgað hafa sig þjónustu við þennan hóp hafa sýnt að hana er hægt að veita með góðum árangri. En hún kostar mikið fé og gott skipulag. Verkefni stjórnvalda í þessum málaflokki er að koma á skilvirku skipulagi og finna fé til að sinna þessum samborgurum sem vert er. Umræða um þetta mál er áskorun til stjórnmálaflokkanna í aðdraganda kosninganna. Stjórnmál eiga ekki að vera sandkassaleikur með slagorð heldur raunhæfar aðgerðir til almannaheilla.

Félagslegar og fjárhagslegar forsendur elliára

Fyrir hundrað árum bjuggu um 70% íbúa landsins í sveitum eða smáþorpum en um 30% á stærri stöðum. Sambýli tveggja til þriggja kynslóða var ríkjandi fjölskylduform. Stórfjölskyldan sá um framfærslu meðlima sinna með þeim tekjum sem hún aflaði og eignir hennar nýttust öllum frá vöggu til grafar. Framfærsla á vegum hins opinbera var lítil. Fimmtíu árum síðar höfðu tölurnar snúist við, 70% landsmanna bjuggu í þéttbýli, stórfjölskyldan hafði klofnað í aldurseiningar, eldri foreldrana annars vegar og uppvaxin börn þeirra hins vegar, framfærslukeðjan innan fjölskyldunnar hafði rofnað og framfærsla á vegum hins opinbera hafði vaxið. Framfærslueyrir aldraðra og óvinnufærra var lífeyrir almannatrygginga, sjálfsaflafé og eignir sem safnast höfðu upp fyrst og fremst í íbúðarhúsnæði.

Öðrum fimmtíu árum síðar er sviðið enn gjörbreytt. Innan við 10% þjóðarinnar búa í strjálbýli og skil í lifnaðarháttum eftir búsetu eru hverfandi. Meðalævilengd hefur aukist og í stað stórfjölskyldu eða tveggja kynslóða eru komnar þrjár fjárhagslega aðgreindar aldurseiningar. Gamla fólkið á lífeyrisaldri, börn þess komin yfir miðjan aldur og að lokum barnabörn þess á miðju starfsaldri. Engin formleg framfærslutengsl eru milli þessara aldurseininga en lágmarksframfærsla aldraða og óvinnufæra er orðinn skylda hins opinbera velferðarkerfis. Berandi þættir í framfærslukostnaði aldraðra eru greiðslur úr lífeyrissjóðum og nýting á eignum þeirra einkum eigin íbúðarhúsnæði meðan aðstæður leyfa eða söluandvirði þess.

Þessi samfélagsbreyting hefur haft góð áhrif á aðbúnað og heilbrigðisþjónustu við þá sem þurfa aðhlynningu umfram það sem heimili og aðstandendur geta veitt. Hins vegar hefur ekki tekist að ganga frá fjárhagslegum forsendum þeirrar þjónustu með viðunandi hætti, etv. vegna þess að ekki er bara um að ræða heilbrigðisþjónustu, almennt viðurkennt samfélagsverkefni, heldur einnig framfærslu og persónulega þjónustu, þ.e. eitthvað sem almenningur þ.m.t. aldraðir utan stofnana greiða af tekjum sínum eða eignum. Núverandi fyrirkomulag á greiðslum fyrir dvalarkostnað á hjúkrunarheimilum tekur ekki nægilega mið af þessu. Visst tillit er tekið til skattskyldra tekna vistmanns en alveg er litið fram hjá öðrum tekjum og eignum hans og makans sem deilir fjárhag með honum en þessir atriði hafa oft meiri áhrif á afkomu aldraðra en þær tekjur sem birtast á skattskýrslu þeirra.

Reglur um þátttöku vistmanna í kostnaði við dvöl hjúkrunarheimili

Sjúkratryggingar leggja mat á þann kostnað sem áætlað er falli til vegna vistunar manns á stofnun við hæfi viðkomandi aðila og er hjúkrunarheimilinu greidd sú fjárhæð. Hluti hennar er greiddur af vistmanninum með hliðsjón skattskyldum tekjum hans en þó þannig að hann heldur eftir ákveðinni lágmarksfjárhæð til annarra persónulegra nota. Það sem á vantar greiðir hið opinbera. Vistmenn hjúkrunarheimila hafa jafnan ekki atvinnutekjur og skattskyldar tekjur eru því nær eingöngu lífeyrir og skattskyldar eignatekjur sem eru metnar að hálfu.

Reglur þessar virðast fljótt á litið rökréttar og benda til þess að þeim hafi verið ætlað að meta greiðslugetu vistmanna með það fyrir augum að hver og einn greiði þann dvalarkostnað sem tekjur hans duga til en það sem umfram er sé greitt úr sameiginlegum sjóði landsmanna. Við nánari skoðun vakna þó spurningar um réttmæti þessara reglna og hvort þær þjóni tilgangi. Efinn stafar fyrst og fremst af því að viðmiðunin, skattskyldar tekjur, er ekki góður mælikvarði á greiðslugetu vistmanna þ.e. á það sem viðkomandi hefði haft úr að spila hefði hann ekki þurft að dvelja á hjúkrunarheimili. Ef neikvæður munur er á reiknaðri greiðslugetu skv. reglunum og raunverulegri greiðslugetu, hverfur sá munur ekki. Hann er greiddur hjúkrunarheimilinu með sköttum á almenna borgara en rennur í reynd til aðstandenda vistmannsins, þ.e. maka hans og síðar arftaka. Nokkur atriði og dæmi skulu nefnd til að skýra þetta.

Afkoma aldraðra eftir að starfsævi lýkur ræðst ekki eingöngu af þeim skattskyldu tekjum sem þeir hafa, þ.e. lífeyri og skattskyldum fjármagnstekjum svo sem vöxtum, arði, leigu og söluhagnaði verðbréfa. Aðrar tekjur þeirra og eignir skipta ekki síður máli. T. d. á eigandi íbúðar að verðmæti 80 m.kr. kost á því að búa í henni meðan það hentar honum eða selja hana og hefur þá 80 m.kr. skattfrjálsar tekjur til ráðstöfunar. Séu skattskyldar tekjur hans hinar sömu og hjá eignalausum einstaklingi er báðum þó gert að greiða hið sama í dvalarkostnað en skattfrjálsu tekjurnar og eignirnar renna til erfingjanna þegar þar að kemur.

Vistmaður á hjúkrunarheimili sem á verulegar eignir eða hefur skattfrjálsar tekjur er sjaldan í færum til að nýta þær sjálfur til eigin framfærslu eins og hann hefði gert að öðrum kosti og hefur oft lítinn rétt hjá lífeyrissjóði. Mestur hluti dvalarkostnaðar hans verður því greiddur af hinu opinbera á sama tíma og eignir hans og skattfrjálsar tekjur renna til maka og erfingja.

Lífeyristekjur hjóna er yfirleitt misháar og munar oft miklu vegna kynbundins launamunar og minni atvinnuþátttöku kvenna. Verði annað hjóna að dvelja á hjúkrunarheimili skiptir það máli fjárhagslega hvort þeirra það er. Sé það tekjuhærri makinn kann svo að fara að dvalarkostnaðurinn verði að fullu greiddur af lífeyristekjum hans en tekjulægri makinn situr í búinu með skert framfærslufé. Dvelji tekjulægri makinn á hjúkrunarheimilinu, greiðir hann lítið í dvalarkostnað en tekjuhærri makinn situr í búinu með léttari framfærslu en áður en nær óbreytt framfærslufé og sameiginlegar búseignir sem hann getur ráðstafað án þess að það hafi áhrif á fjárhagsstöðu makans. Núverandi reglur mismuna þannig hjónum innbyrðis þeim maka í óhag sem lægri tekjur hefur.

Fleiri dæmi um galla á gildandi reglum mætti telja upp. Í flestum tilvikum er ekki við reglurnar sjálfar að sakast en miklu fremur við rangar forsendur um framfærslu- eða greiðslugetu vistmanna sem þær miðast við. Skattskyldar tekjur eru ónothæfur mælikvarði í því efni.

Ólíklegt er að það fyrirkomulag sem lýst er hér að framan endurspegli afstöðu aðstandenda vistmanna á hjúkrunarheimilum. Þeir vita öðrum betur hve mikilvægt er að aðbúnaður og þjónusta við vistmenn sé með sem bestum hætti og gera sér grein fyrir því hve miklu þarf til að kosta. Óhætt er að fullyrða að vilji þeirra flestra sé að allar tekjur og eignir viðkomandi einstaklings séu nýttar honum til framfærslu og aukinna lífsgæða svo lengi sem þær duga til en eftir það taki hið opinbera velferðarkerfi við. Fráleitt sé að sérhagsmunir í erfðamálum hafi áhrif.

Eignir og erfðir kynslóðanna

Ein afleiðing núverandi reglna um dvalarkostnað á hjúkrunarheimilum er að verulegir fjármunir sem undir venjulegum kringumstæðum hefði nýst vistmanni til framfærslu gera það ekki eftir að hann hefur verið vistaður á hjúkrunarheimili heldur renna til maka og síðar sem arfur til annarra erfingja. Þessi yfirfærsla eigna milli kynslóða samræmist etv. mynstri stórfjölskyldunni sem sá um framfærslu aldraðra fyrir 50 - 100 árum og jafnvel tveggja kynslóða fjölskyldunum áður en framfærsla aldraðra varð hluti af skyldum opinberra aðila. Í fjölskyldumynstri nútímans þar sem hver kynslóð er sjálfstæð fjárhagsleg eining án formlegrar framfærsluskyldu út fyrir hana er þessi yfirfærslu eigna í mótsögn við þá meginreglu að hver og einn sjái um sína framfærslu af eigin aflafé og eignum. Við það er því að bæta að ríkjandi viðhorf í erfðamálum einkum varðandi erfðafjárskatt eru í ósamræmi við efnahagslegar og félagslegar aðstæður í samfélaginu og þjóna litlum tilgangi öðrum en þeim að byggja upp eignir hjá þeim sem mikið hafa fyrir og þurfa lítt á meiru að halda.

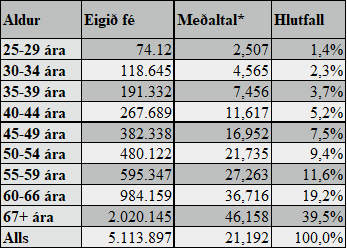

Taflan hér til hliðar sýnir eigið fé, þ.e. eignir að frádregnum skuldum, íslenskra fjölskyldna í árslok 2019 miðað við aldur elsta fjölskyldumeðlims. Hún sýnir einnig meðaltal eigin fjár miðað við heildarfjölda í hverjum aldursárangi og hlutfall eigin fjár af heild í hverju aldursbili. Tafla sýnir að nærri 40% eigin fjár er hjá fólki sem er 67 ára eða eldra. Önnur 40% eru hjá þeim sem eru 50 til 66 ára. Restin, 20%, dreifist á þá sem eru á aldrinum 25 til 50 ára. Í krónum er eign elsta hópsins um 46 milljónir króna að jafnaði á fjölskyldu en fer lækkandi niður að meðaltali heildarinnar, um 21 milljón króna, hjá þeim sem eru 50 - 54 ára og lækkar svo enn frekar. Tekið skal fram að dreifing eigin fjár innan aldurshópanna er mjög mikil, einkum innan eignameiri hópanna auk þess sem að eigið fé er vanmetið m.a. vegna verðskráningar á eignarhlutum í félögum.

Þessi eignadreifing kemur ekki á óvart. Hún endurspeglar fjárhagslegan feril flestra, sem koma snauðir eða skuldum vafnir inn á vinnumarkað. Myndun eigin fjár er hæg framan af á meðan fjölskylduútgjöld eru há vegna barnauppeldis, námslána, húsnæðiskaupa eða leigu o.s.frv. Um miðjan aldur verður breyting hér á. Útgjaldaþörfin minnkar þegar börnin eru farin að heiman, fasteignalán að fullu greidd eða skipt hefur verið í minna húsnæði. Þegar að starfslokaaldri kemur hefur eiginfjárstaðan enn batnað verulega og neysluþörf og neyslugeta dregist saman. Fjárhagslegu megineinkennin eru að eldra fólkið á mikið eigið fé og hefur hóflegan framfærslukostnað, miðaldra fólkið er dável sett eignarlega og komið yfir erfiðasta hjallann en unga fólkið á í basli, stendur í barnauppeldi og húsnæðiskaupum.

Þau lögmála sem gilda um yfirfærslu eigna milli þeirra þriggja kynslóðaeininga sem einkenna fjölskyldur nú til dags, eldra fólksins, miðaldra fólksins og unga fólksins eru einkar athyglisverð í ljósi þessarar fjárhagsstöðu kynslóðanna. Samkvæmt erfðareglum gengur arfur eftir látinn einstakling fyrst til maka og barna. Eðlilega eru dauðsföll algengust í þeim hópi sem kallaður er aldraðir hér að framan og við getum miðað við að séu yfir 80 ára gamlir. Eignir þeirra ganga við andlátið til maka sé hann er til staðar og barna sem gera má ráð fyrir að séu á aldrinum 50 til 80 ára, þ.e. tilheyra miðaldra og eldra fólki sem er vel statt eignarlega og er komið yfir tímabil mikils framfærslukostnaðar. Unga kynslóðin sem glímir við hátt húsnæðisverð, barnauppeldi og mikinn framfærslukostnað situr hjá uns að arfi eftir foreldra þess kemur en þá er það líklega komið úr fjárhagslegum þrengingunum og hefur safnað nokkru fé.

Afleiðingar af þessu kerfi eru margvíslegar. Erfðafé rennur ekki þangað sem það kemur að mestu gagni til framfærslu aldraðra eða ungu kynslóðarinnar eins og áður var en byggir upp eignir þeirra sem þegar eru vel staddir. Þrátt fyrir þessa augljósu staðreynd er lækkun erfðafjárskatts vinsælt loforð lýðskrumara en áhrif af lækkun hans yrðu þau að eignayfirfærsla innan og milli þeirra kynslóða sem best eru staddar myndi aukast en allir aðrir yrðu verr settir. Uppsöfnun fjár í höndum fárra og samþjöppun eigna myndi vaxa. Minni tekjur af erfðafjárskatti leiðir einnig til þess að við sömu útgjöld vegna velferðarmála verða aðrir skattar hærri og þeir lenda hvað helst á kynslóðum sem í mestri framfærsluþörf eru, þ.e. yngri kynslóðunum.

Eignir, erfðir og framfærslukostnaður aldraðra

Stefna og stefnuleysis í erfðamálum á brýnt erindi í umræðu um fjármál hjúkrunarheimila m.a. vegna:

- Reglur um greiðslu vistmanns á kostnaði við dvöl hjúkrunarheimili eru meingallaðar og gefa ranga mynd af greiðslugetu viðkomandi þannig að verulegur hluti af þeim tekjum og eignum einstaklings sem gengið hefðu til framfærslu hans eru ekki nýttar í þeim tilgangi eftir að vistun á hjúkrunarheimili hefst.

- Ef sá hluti skattskyldra tekna vistmanns sem fer til að greiða dvalarkostnað á hjúkrunarheimili nægir ekki til að greiða þann kostnað að fullu er mismunurinn greiddur af almennu skattfé. Á sama tíma safnast aðrar tekjur vistmannsins upp hjá maka hans eða börnum og ganga að lokum ásamt öðrum eignum hans til þeirra sem arfur.

- Erfðareglur og skattareglur um arf leiða til þess að eignir yfirfærast að mestu sem lágt skattaðar tekjur til þeirra sem litla þörf hafa fyrir viðbótartekjur og eignir en skattur á tekjur almennings hafði verið notaður til að kosta framfærslu arfgjafa á hjúkrunarheimilum.

Það að leita annarra úrræða fyrir þann hóp sem dvelur á hjúkrunarheimilum kann að draga eitthvað úr þörf á dvalarrýmum en horfast verður í augu við þá staðreynd að eftir sem áður verður til fólk sem þarfnast hjálpar allan sólarhringinn umfram það sem unnt er að veita á einkaheimilum og verður að njóta umönnunar fagfólks. Hvort sá hópur er minni eða stærri en breytir því ekki að hann á rétt á búa við góða aðstöðu eins og sem betur fer er að finna á flestum hjúkrunarheimilum í dag. Þessi réttur má þó ekki vera einhliða á kostnað annarra en vistmannsins leyfi aðstæður hans það. Viðbrögð við skýrslunni verða að vera þau að finna sanngjarna lausn í samspili einkahagsmuna og samfélagshagsmuna í þessu efni með það að leiðarljósi að tryggja velferð og lífsgæði vistmannanna eftir því sem unnt er á erfiðu skeiði á ævi þeirra. Til þess verða menn að vera reiðubúnir til að ýta til hliðar tabúum í eigna- og erfðamálum og blása á hentifræði og popúlisma varðandi erfðir og skatta.

Meginatriði í slíkri lausn er að tekjur og eignir þeirra sem vista þarf á hjúkrunarheimilum gangi fyrst og fremst til að tryggja velferð þeirra og framfærslu. Ekki er sanngjarnt að gera þá kröfu að samfélagið beri fjárhagslega ábyrgð á velferð þeirra ef þeir fjármunir sem áttu að standa undir framfærslu þeirra eru notaðir í öðrum tilgangi og látnir koma öðrum til góða. Fjárhagslegar aðstæður vistmanna eru hins vegar mjög misjafnar svo ekki verður ekki hjá því komist að afla einnig rekstrarfjár með skattheimtu. Hana þarf að ákveða með hliðsjón af því að eignir einstaklinga til tryggingar á afkomu eru misjafnar af ýmsum fjárhagslegum og félagslegum ástæðum auk þess sem samfélagið hefur gert eignasöfnun auðvelda fyrir suma en hindrað aðra. Skattheimta til rekstrar hjúkrunarheimila á að jafna fjárhagslega aðstöðu þeirra sem þarfnast vistunar.

Án þess að um sé að ræða mótaðar tillögur um úrbætur á fjárhagslegum forsendum fyrir rekstur hjúkrunarheimila má benda á nokkur skref sem taka mætti til skoðunar:

- Endurskoða reglur um greiðslu dvalarkostnaðar á hjúkrunarheimilum þannig að í stað þess að miða greiðsluskyldu íbúa eingöngu við skattskyldar tekjur þeirra verði lagt samræmt mat á framfærslugetu vistmanns með hliðsjón af öllum tekjum hans og eignum þ.m.t. hjónabandseignum og duldum eignum í félögum, verðbréfum o.fl.

- Lög um erfðir verði endurskoðuð m.a. verði réttur maka til setu í óskiptu búi takmarkaður í tíma og einnig með tilliti til getu viðkomandi til að stýra búinu. Erfðaréttur sambýlismaka verði gerður skýrari

- Lög um erfðafjárskatt verði endurskoðuð, skattleysismörkin miðist við hvern lögerfingja um sig en skatthlutfallið hækkað verulega og verði þrepaskipt eða etv. látið ráðast af heildartekjum hvers arftaka. Hluti af tekjum af skattinum verði eyrnamerktra rekstri hjúkrunarheimila.

- Það sem á vantar að dvalarkostnaður í rekstur hjúkrunarheimila sé að fullu greiddur samkvæmt I og III hér að framan verði brúað með skatti á eignir umfram há fríeignamörk og verði hluti tekna af honum eyrnamerktur rekstri hjúkrunarheimila í fjárlögum hvers árs.

- Ábyrgð á rekstri hjúkrunarheimila verði hjá ríkinu sem reki þau eða feli sveitarfélögum, félagasamtökum eða góðgerðasamtökum rekstur hjúkrunarheimila með samningi og því skilyrði að þau séu rekin sem sjálfseignarstofnanir.

Fjárhæðir og ítarefni

Til að auðvelda fjárhagslegt mat á þessum hugmyndum skulu dregnar fram upplýsingar um nokkrar hagstærðir sem máli skipta í því samhengi.

Tekjur og gjöld hjúkrunarheimila

Samkvæmt skýrslu Gylfa o.fl. voru hjúkrunarheimili sem aflað var upplýsinga um 40 talsins með 2.100 til 2.200 rými. Tekjur hjúkrunarheimilanna 2020 voru um 32,3 milljarðar króna þar af komu um 29 milljarðar (90%) frá ríkinu, kostnaðarþátttaka íbúa var um 1,4 milljarðar (4%), frá sveitarfélögum komu um 0,9 milljarðar (3%) og aðrar tekjur um 0,8 milljarðar (3%). Rekstrargjöld stofnananna á árinu 2020 eru talin um 33,7 milljarðar króna, þ.e. 1,4 milljörðum hærri en tekjur þeirra voru en um 2,3 milljörðum hærri séu framlög sveitarfélaga ekki talin til tekna. Hallinn þannig reiknaður er því um 7%. Í skýrslunni kemur einnig fram að nokkuð vantar á að hjúkrunarheimilin nái lágmarksviðmiðun Landlæknisembættisins um ummönnunartíma og mönnun. Til þess að ná þeim viðmiðunum er áætlað að kostnaðurinn myndi aukast um 3,7 milljarða til viðbótar. Til þess að eyða halla og afnema framlög sveitarfélaga ásamt því að ná lágmarksviðmiðunum Landlæknis þyrftu tekjur að öðru óbreyttu að aukast um 5 milljarða króna.

Hlutdeild íbúa í dvalarkostnaði

Kostnaðargreiðslur íbúa voru um 4,1% af tekjum heimilanna eða um 1,3 milljarðar miðað við árið 2020. Sé miðað við 2.100 vistmenn eru það að meðaltali um 52 þús. kr. á mánuði sem lýsir mjög lágum skattskyldum tekjum vistmannanna, þ.e lífeyri og fjármagnstekjum. Meðaltekjur eftir skatt samkvæmt þessu virðast hafa verið um 160 þús. kr. á mánuði. Kostnaðargreiðsla íbúa skv. reglunum er að hámarki um 454 þús. kr. á mánuði. Miðað við það er sá kostnaður sem íbúum er ætlað að taka þátt í um 11 milljarðar króna eða um þriðjungur af heildarrekstrarkostnaði heimilanna. Meðalgreiðsla vistmanna er nú um 11% hámarksgreiðslu. Óraunhæft að ætla að endurskoðun tekjuviðmiðunar fyrir dvalarkostnað dugi til að eyða hallarekstri stofnananna en ekki er ólíklegt að þátttaka íbúa í dvalarkostnaði gætu tvö til þrefaldast ef eðlilegt tillit væri tekið til eigna og óskattskyldra tekna.

Erfðafjárskattur

Tekjur ríkissjóðs af erfðafjárskatti hafa verið 4 - 5 milljarðar króna á ári síðustu ár. Skattstofninn, þ.e. eignir búa sem til skipta voru hefur verið 40 - 50 milljarðar króna. Án erfðafjárskatts væru þessar fjárhæðir skattlagðar sem almennar tekjur arfþega og myndu væntanlega skila ríki og sveitarfélögum 12 til 15 milljörðum króna í skatttekjur. Erfðafjárskattur er lágur hér á landi og nýlega hafa komið fram hugmyndir um að hækka skatthlutfallið með vaxandi arfi hvers arfþega en hækka jafnframt frítekjumarkið og miða það við hvern arftaka um sig. Slík breyting er studd sanngirnisrökum og væri liður í að stemma stigu við söfnun auðs á fáar hendur. Hún gæti einnig leitt til verulegs tekjuauka fyrir ríkissjóð.

Auðlegðarskattur

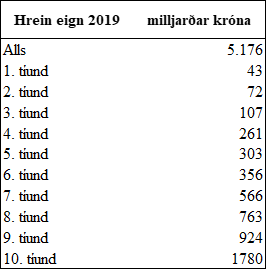

Þegar auðlegðarskattur var síðast lagður á skilaði hann ríkissjóði 12 - 15 milljörðum í tekjur. Skattinn greiddu þó langt innan við 5% framteljenda þar sem eignir venjulegs fólks voru undir fríeignamarkinu. Dreifing eigna er afar misjöfn eins og áður eins og meðfylgjandi tafla sýnir og má ætla að tekjur af auðlegðarskatti nú gætu numið tvöfaldri þeirri fjárhæð sem þá var ef miðað væri við svipaðar álagningarreglur.

Framangreindar fjárhagslegar upplýsingar benda til þess að unnt væri að skjóta traustum stoðum undir rekstur hjúkrunarheimila án þess að auka kostnað hins almenna skattgreiðanda. Um leið yrði fjármögnunarkerfi hjúkrunarheimila gert eðlilegra og rökréttara og skattkerfið í heild sanngjarnara.

Minnisblað Jóns Hjartarsonar

Smá vangaveltur pensjónista!

Pensjónistinn hefur fylgst með umræðunni um rekstrarvanda hjúkrunarheimila og hvernig rekstraraðilar krefjast aukins framlags úr ríkissjóði inní reksturinn. Heilbrigðisráðherra mætir þessum kröfum á málefnalegann hátt, segir að greina þurfi betur bæði þjónustu og kostnaðinn sem fylgi eðlilegri hjúkrunarþjónustu.

Í sinni einföldustu mynd finnst pensjónistanum að staðan sé svona:

- Eftirlaunatímabilið hefst við 67 ára aldur og 70 ára hætta flestir reglubundnum störfum.

- Flestir búa áfram heima hjá sér og reka heimilishaldið á eigin reikningi og njóta venjulegrar þjónustu heilbrigðiskerfisins eins og áður.

- Sumir tileinka sér framboð félagsþjónustunnar sveitarfélagsins, greiða smávegis fyrir og sem betur fer eru fyrri hluti eftirlaunaáranna góður og gefandi tími fyrir marga.

- Svo kemur að því að heilsan brestur og fólk þarf að fara á elliheimili/hjúkrunartheimili og greiðir þar dvalarkostnað í samræmi við þau eftirlaun sem það hefur (ákveðinn hluti eftirlauna fer í greiðslur til viðkomandi stofnunnar). Aðrar eignir viðkomandi, húsnæði, bankainnistæður, hlutabréf ofl falla í hlut erfingja í fyllingu tímans, eins og happdrættisvinningur, án verulegrar skattlagningar.

- Pensjónistinn spyr: Hversvegna ekki að hækka efðafjárskatt á fasteignum, bankainnistæðum og allskyns verðbréfum í 50 -60% og eyrnamerkja þennan skatt öldrunarþjónustunni, Elli- og hjúkrunarheimilum, og skapa þannig fastan tekjustofn til að mæta kostnaði vegna þessa reksturs? Pensjónistanum finnst hvorki skynsemi né sanngirni í því að samfélagið í heild sinni standi straum af öllum kostnaðinum, meðan erfingjarnir hirða arfinn án þess að hafa nokkuð til þess unnið.

Hvers vegna á ég, í fyllingu tímans, að leggjast inn á heimili á kostnað samfélagsins, gerast þurfamaður, meðan eignir mínar fara nær óskattlagaðar í vasa erfingjanna, sem ekkert hafa unnið til þessa happdrættisvinnings?

Stór hluti landsmanna á töluverðar eignir og því er alls ekki óeðlilegt að við andlát þá skattleggi samfélagið þessar eignir sérstaklega, til þess að standa undir þjónustu við eldri borgara samfélagsins og svo það sem enn vanti upp á komi svo úr sameiginlegum sjóði samfélagsins. Auðvitað þarf vandaða og mjög skothelda löggjöf í kringum svona ákvörðun, en með nútíma tækni og þekkingu ætti bæði vera hægt að semja löggjöf og eftirlitskerfi sem haldi.

Það er alls ekkert við svona skattlagningu að athuga, fyrir henni er hægt að færa fram mörg góð og sterk rök, bæði efnahagsleg og félagsleg, öll sanngjörn.

Hvað segir fólk!?