Álver Alcoa á Reyðarfirði er stærsti raforkukaupandinn á Íslandi. Vísbendingar eru um að Landsvirkjun og Alcoa muni endursemja um raforkuverðið til álversins ekki síðar en 2028. Þá kann orkuverðið til Fjarðaáls sem sagt að hækka verulega. Sú verðhækkun ein og sér gæti aukið hagnað Landsvirkjunar um 8-10 milljarða króna. Forsenda verðhækkunarinnar er sú breyting sem er að verða – og er þegar hafin – á íslenskum raforkumarkaði. Hér verður fjallað um þetta tækifæri.

Stærsti raforkusamningur á Íslandi

Samningur Landsvirkjunar og Alcoa vegna álvers Fjarðaáls á Reyðarfirði er langstærsti raforkusamningur á Íslandi. Þessi samningur nær til um þriðjungs af allri raforku sem Landsvirkjun framleiðir og um fjórðungs allrar rafroku sem framleidd er á Íslandi. Umræddur samningur hefur þess vegna grundvallaráhrif á arðsemi Landsvirkjunar og líka mikil áhrif á meðal-arðsemi í raforkuframleiðslu á Íslandi.

Álverið á Reyðarfirði tók til starfa um mitt ár 2007 og náði fullum afköstum nokkru síðar. Raforkusamningurinn var undirritaður 2003, en gildistímabil hans er 40 ár frá umsömdum föstum afhendingardegi orkunnar. Hann rennur því út um 2048. En þrátt fyrir að samningurinn gildi til ársins 2048 er mögulegt að Landsvirkjun eigi góða von um að raforkuverðið hækki mjög verulega tuttugu árum fyrr, þ.e. strax árið 2028.

Lágt raforkuverð en endurskoðunarákvæði verður virkt um 2028

Þó svo umræddur raforkusamningur Landsvirkjunar og Alcoa hafi ekki verið birtur opinberlega er unnt að reikna orkuverðið út af töluverðri nákvæmni. Þess vegna er t.a.m. vitað að raforkuverðið skv. þessum samningi er mjög lágt í alþjóðlegu samhengi. Verðið er reyndar svo lágt og að Fjarðaál er að greiða eitt lægsta raforkuverðið af öllum álverum heimsins, en þau eru á þriðja hundrað talsins.

Þetta lága orkuverð til Fjarðaáls heldur aftur af arðsemi Landsvirkjunar, enda býr fyrirtækið við mikinn fjármagnskostnað vegna Kárahnjúkavirkjunar. Langtímaskuldir Landsvirkjunar eru hátt í tveir milljarðar USD og stór hluti þeirra skulda er vegna Kárahnjúkavirkjunar. Sem einmitt var reist vegna álvers Alcoa og er stærsta vatnsaflsvirkjun í Evrópu utan Rússlands.

Vitað er að í orkusamningi Landsvirkjunar og Alcoa segir að á miðjum samningstímanum, þ.e. þegar líður að 2028, skuli aðilar taka raforkuverðið til endurskoðunar. Þetta kemur t.a.m. fram í skjölum sem sjá má á vef Alþingis. Stóra spurningin er bara hversu mikið svigrúm þetta samningsákvæði veitir til að hækka raforkuverðið þarna á miðju samningstímabilinu.

Tækifæri 2028 til verulegrar tekjuaukningar Landsvirkjunar

Fram til þessa hafa flestir sem hafa tjáð sig um þennan raforkusamning Landsvirkjunar og Alcoa talið ólíklegt að endurskoðunarákvæði samningsins um raforkuverðið opni á verulegar breytingar á verðinu. Sá sem þetta skrifar hefur einnig lengst af verið á þessari skoðun. En vegna mikilvægra breytinga sem eru að verða á íslenska raforkumarkaðnum er sennilega tilefni til að endurmeta slíkar ályktanir.

Það er sem sagt mögulegt að Landsvirkjun geti náð fram verulegri hækkun á raforkuverði til Fjarðaáls strax árið 2028. Þar með gæti árlegur hagnaður Landsvirkjunar aukist mjög. Slíkt yrði mikilvægur þáttur í því að Landsvirkjun geti farið að skila viðunandi og jafnvel góðri arðsemi.

Þróun raforkuverðs gæti réttlætt mikla verðhækkun

Í skjölum Alþingis, þar sem á sínum tíma var fjallað um raforkusamning Landsvirkjunar og Alcoa, kemur fram að þegar 18 ár verða liðin frá upphafi orkuafhendingar, skuli samningsaðilarnir „taka upp samningsviðræður um endurskoðað orkuverð með hliðsjón af aðstæðum á þeim tíma“. Og umsamið nýtt raforkuverð skal þá „ gilda hin síðari 20 ár samningstímans“.

Ekki er augljóst hversu mikið svigrúm þarna skapast til að hækka raforkuverðið til Fjarðaáls strax árið 2028. Af orðalaginu „með hliðsjón af aðstæðum á þeim tíma“ má þó ráða, að þarna skipti máli hvernig raforkumarkaðurinn þróast á tímabilinu frá því samningurinn var staðfestur árið 2003 og fram til 2028. Í því ljósi er mögulegt og jafnvel líklegt að raforkuverðið til Fjarðaáls kunni að hækka um allt að eða jafnvel meira en 100% - ekki síðar en 2028.

Slíkt myndi að sjálfsögðu hafa geysilega jákvæð áhrif á hagnað og arðsemi Landsvirkjunar. Verðhækkun af þessu tagi yrði ein mikilvægasta forsendan að baki margföldum á arðgreiðslum fyrirtækisins til eiganda síns; íslenska ríkisins. Að þetta gangi eftir er þó háð ýmsum fyrirvörum og t.a.m. myndi svo mikil hækkun kannski ekki ganga eftir ef álverð verður mjög lágt.

Raforkumarkaðurinn er að breytast

Á síðustu árum hefur raforkuverð til nýrra iðnaðar- og stóriðjuverkefna, svo og vegna endurnýjaðra orkusamninga eldri stóriðju hér, hækkað verulega. Þetta er nokkuð skýr vísbending um breyttan íslenskan raforkumarkað. Og sá markaður mun að öllum líkindum breytast ennþá meira á komandi árum, eins og skýrt kom fram á nýlegum morgunfundi á vegum Landsvirkjunar.

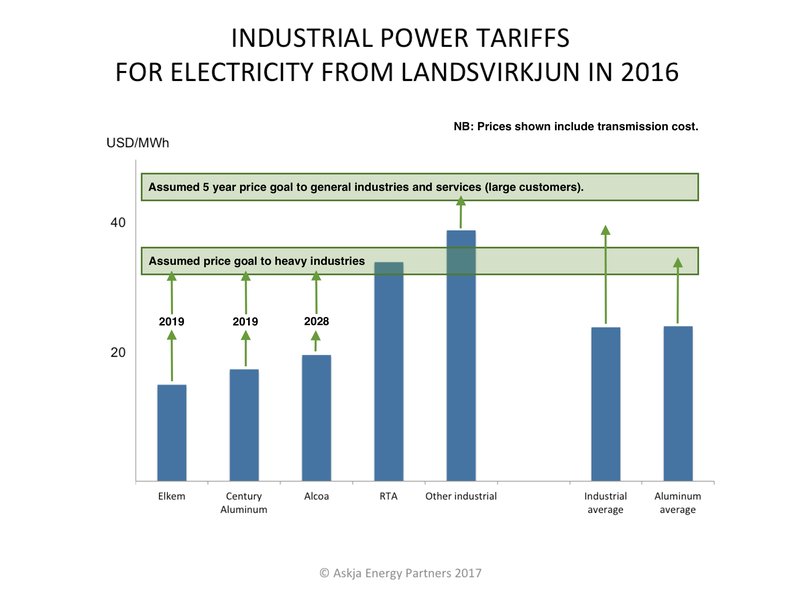

Til að skilja breytinguna er gott að hafa í huga að á liðnu ári (2016) var meðalverð Landsvirkjunar til stórra iðnfyrirtækja einungis um 24 USD/MWst. Flutningskostnaður er innifalinn í þessu verði. Sjálft raforkuverðið til iðnfyrirtækjanna, þ.e. þegar flutningskostnaður hefur verið dreginn frá, var því að meðaltali nokkuð undir 20 USD/MWst. Raforkuverðið til Fjarðaáls var svo miklu lægra eða nálægt 15 USD/MWst. Þá er átt við meðalverð til álversins yfir árið 2016 og flutningskostnaðurinn ekki talinn með.

Á síðustu árum og misserum hefur raforkuverð í nýjum og endurnýjuðum samningum við stórnotendur raforku aftur á móti verið miklu hærra, eða nálægt 30-35 USD/MWst (flutningskostnaður ekki talinn með). Þannig slagar t.d. raforkuverðið í nýlegum samningi Landsvirkjunar við RTA/ÍSAL, vegna álversins í Straumsvík, nú hátt í 30 USD/MWst (verð án flutningskostnaðar). Og skv. samtölum greinarhöfundar við fólk í orkugeiranum, er algengt byrjunarverð á raforku í nýlegum samningum við nýja stórnotendur hér nálægt 35 USD/MWst. Sem er ansið mikið hærra verð en „gamla“ verðið.

Nýja almenna viðmiðunin er að lágmarki 35 USD/MWst

Umrædd ný viðmiðun um raforkuverð hér er ekki algild. T.a.m. er vafi um að umsamið verð við öll kísilverin hér nái umræddri fjárhæð. Engu að síður eru sterkar vísbendingar um að algengt byrjunarverð til flestra stórnotenda sé nálægt 35 USD/MWst.

Verðið fer svo hækkandi þegar líður á starfsemi hinna nýju fyrirtækja. Og stefnir þá líklega í átt að 40 USD/MWs og jafnvel rúmlega það (enda auglýsir Landsvirkjun verð í nýjum samningum upp á 43 USD/MWst). Við upphæðina bætist svo flutningskostnaður Landsnets. Af þessum sökum má tala um að þessa dagana sé viðmiðunarverð raforku í nýjum samningum til stórra notenda sennilega almennt að lágmarki nálægt 35 USD/MWs - og hækki þegar líður á samningstímann.

Nýjar virkjanir kalla á hærra raforkuverð

Hækkandi raforkuverð er ekki bara einhver hugdetta hjá Landsvirkjun, heldur kemur hærra verð til af ýmsum markaðsdrifnum ástæðum. Svo sem þeirri að hér er raforkumarkaðurinn orðinn samkeppnismarkaður og þar með hefur dregið úr pólitískum áhrifum á raforkuverð. Önnur mikilvæg ástæða hækkandi raforkuverðs er sú að búið er að virkja flesta ódýrustu kostina í vatnsafli og nýjar virkjanir því að verða sífellt dýrari m.v. uppsett afl og framleiðslu. Þetta þýðir að ekki er raunhæft að unnt verði að fjármagna hér nýjar virkjanir nema raforkuverð hækki umtalsvert.

Þetta sést vel þegar litið er til virkjunarkosta í nýtingarflokki Rammaáætlunar. Þar verða fæstar virkjananna reistar nema raforkuverðið verði a.m.k. á bilinu 35-45 USD/MWst. Þetta er mikilvægur drifkraftur í því að raforkuverð hér fari hækkandi; að lágmarkið í nýjum samningum sé nálægt 35 USD/MWst og að almennt stefni verð til iðnfyrirtækja í nýlegum samningum í um 40 USD/MWst. Og jafnvel eitthvað hærra. Til aðeins lengri framtíðar má hugsa sér að tímabundið jafnvægi myndi nást nálægt 45 USD/MWst. Enda yrði við þær aðstæður unnt að fjármagna mikið nýtt afl og nýta samspil vatnsafls og vindafls í verulegum mæli með viðunandi arðsemi.

Margskonar áhrifaþættir þrýsta raforkuverði á Íslandi upp

Þróunin er sem sagt sú að eftir um áratug er líklegt að raforkuverð hér til almenns iðnaðar verði í flestum tilvikum orðið a.m.k. 35 USD/MWst (að núvirði). Svo bætist flutningskostnaðurinn við, þ.a. að algengt orkuverð til iðnaðar ásamt flutningi verður þá væntanlega nokkuð yfir 40 USD/MWst. Verð til almennra notenda verður svo sennilega eitthvað hærra og stefnir í eða yfir 40 USD/MWst án flutnings. Með aukinni eftirspurn eftir raforku myndi verðið svo hækka meira.

Þessar tölur eru vissulega óvissar, enda eru margir þættir sem geta haft áhrif á þróun orkuverðs. Verðið gæti orðið lægra og það gæti orðið hærra! Miðað við aðstæðurnar í dag eru umrædd verð sennilega fremur vanmat en ofmat, enda fer Íslendingum fjölgandi og mögulega mun ferðamönnum einnig fjölga talsvert áfram. Þetta merkir aukna eftirspurn eftir raforku, sem mun væntanlega þrýsta verðinu upp; jafnvel nokkru hærra upp en hér hefur verið rakið.

Alcoa frá um 15 USD/MWst núna í a.m.k. 30 USD/MWst árið 2028

En snúum okkur aftur að kjarna greinarinnar; raforkuverðinu til Fjarðaáls. Framangreind þróun veldur því að þegar Landsvirkjun og Alcoa taka upp samningsviðræður „um endurskoðað orkuverð með hliðsjón af aðstæðum“, sbr. áðurnefnt orðalag í skjölum Alþingis, má telja líklegt að raforkuverðið til iðnfyrirtækja á Íslandi verði þá að meðaltali nálægt 35 USD/MWst að núvirði.

Stærstu notendurnir munu mögulega vera að greiða aðeins lægra verð og ýmsir af smærri stórnotendum munu væntanlega vera að greiða nokkru hærra verð. Þetta þýðir að eftir u.þ.b. áratug muni raforkuverð á Íslandi almennt liggja á bilinu 30-40 USD/MWst (og svo bætist flutningskostnaðurinn við). Enn og aftur skal minnt á að allar þessar tölur eru miðaðar við núvirði. Þessari þróun allri er lýst á myndrænan hátt á grafinu hér að ofan.

Eðlilegt kann að vera að allra stærstu stóriðjufyrirtækin njóti einhvers afsláttar. Af þeim sökum má gera ráð fyrir að við endursamningu á raforkuverðinu, þegar líður að 2028, muni Fjarðaáli bjóðast orkuverð upp á um 30-35 USD/MWst (m.v. núvirði). Þar með færi raforkuverðið þarna sem sagt úr núverandi u.þ.b. 15 USD/MWst (m.v. 2016) og í um 30-35 USD/MWst. Sem augljóslega yrði kærkomið fyrir Landsvirkjun. Flutningskostnaður bætist svo að sjálfsögðu við orkuverðið.

Þróun álverðs getur mögulega haldið aftur af verðhækkuninni

Þetta nýja verð til Alcoa kæmi líklega til framkvæmda ekki síðar en í ársbyrjun 2028. Umsamið nýtt orkuverð myndi svo „gilda hin síðari 20 ár samningstímans“, líkt og segir í skjölum Alþingis. Hafa má í huga að umsamið nýtt verð til Fjarðaáls yrði ekki endilega tengt við þróun álverðs, líkt og núverandi verð. Þarna gæti samist um að tengja verðið við t.d. bandaríska neysluvísitölu, líkt og í nýlegum samningi við ÍSAL/RTA, eða við orkuverð á norræna raforkumarkaðnum, líkt og gert var í nýjum samningi við Norðurál.

Sem fyrr segir eru margir þættir sem geta brenglað þessa framtíðarmynd sem hér hefur verið kynnt. T.d. er mikilvægt að þróun álverðs verði með þeim hætti að framleiðsla Fjarðaáls geti staðið undir verðhækkuninni. En ef ekki verður uppi meiriháttar heimskreppa þarna eftir um áratug, eða af öðrum ástæðum offramboð af áli, ætti þetta að geta gengið upp, þ.e. að raforkuverðið til Fjarðaáls hækki um 100% eða jafnvel rúmlega það strax árið 2028.

Árleg tekjuaukning upp á um 8-10 milljarða króna

Framangreind verðbreyting til Fjarðaáls myndi leiða til þess að árlegar tekjur Landsvirkjunar af raforkusölu til álversins myndu sennilega hækka um u.þ.b. 8-10 milljarða króna frá því sem var 2016. Og það sem sagt strax árið 2028. Til samanburðar má nefna að tekjur Landsvirkjunar vegna raforkusölu til Fjarðaáls árið 2016 námu sennilega tæpum 8 milljörðum króna. Og heildartekjur Landsvirkjunar af raforkusölu á því ári námu nálægt 40 milljörðum króna. Þarna gætu tekjur Landsvirkjunar sem sagt aukist um fimmtung á einu bretti.

Umrædd tekjuaukning myndi að öllum líkindum auka árlega arðgreiðslugetu Landsvirkjunar um u.þ.b. 6,5-8 milljarða króna. Til samanburðar má hafa í huga að undanfarin ár hefur arðgreiðslan verið 1,5 milljarður króna og líkur eru á að eftir um þrjú til fjögur ár geti arðgreiðslan verið farin að nálgast 10 milljarða króna. Með verðhækkuninni til Fjarðaáls um 2028 er raunhæft að þá geti árleg arðgreiðsla Landsvirkjunar orðið nálægt 20 milljörðum króna eða jafnvel rúmlega það. Það væru góð tíðindi fyrir eiganda fyrirtækisins.

-------------------------------------

Ítrekun á nokkrum mikilvægum fyrirvörum: Þegar settar eru fram tölur um það hversu mikil verðhækkun er möguleg frá núverandi raforkuverði til Fjarðaáls þarf að hafa í huga að tekjur af raforkusölu til Fjarðaáls eru síbreytilegar, því raforkuverðið er tengt þróun álverðs. Þegar settar eru fram tölur um hagnað og arðgreiðslur í framtíðinni þarf að hafa í huga að lög um skatthlutfall orkufyrirtækja og arðgreiðslur þeirra geta breyst. Þegar settar eru fram tölur um raforkuverð Landsvirkjunar, hagnað og/eða arðgreiðslur, þarf að hafa í huga að gengisþróun getur haft áhrif á þær tölur. Þegar settar eru fram tölur um hversu hátt raforkuverð Fjarðaál myndi þola þarf að hafa í huga að það ræðst m.a. af þróun álverðs sem er óviss stærð. Þetta er ekki tæmandi talning á óvissuþáttunum. Loks þarf að hafa í huga, að sú ályktun að veruleg endurskoðun á raforkuverðinu til Fjarðaáls geti orðið strax um 2028 byggir á því sem segir um endurskoðunarákvæði orkusamningsins í skjölum Alþingis. Það er ekki eitt og hið sama og sjálfur samningurinn og því ekki unnt að fullyrða hversu mikið svigrúm er til að endursemja um raforkuverðið á miðju samningstímabilinu. Af þessu öllu leiðir, að taka verður þeim ályktunum sem fram koma í greininni með margvíslegum fyrirvara.