Sjö þingmenn Samfylkingarinnar hafa lagt fram þingsályktunartillögu um breytingu á embætti skattrannsóknarstjóra ríkisins. Fyrsti flutningsmaður er Oddný G. Harðardóttir, þingflokksformaður Samfylkingarinnar.

Í tillögunni er lagt til að fjármála- og efnahagsráðherra skipi starfshóp sem vinni drög að lagafrumvarpi sem kveði á um breytingu á embætti skattrannsóknarstjóra ríkisins í þá veru að embættinu verði veitt ákæruvald og heimild til saksóknar í þeim málum sem það rannsakar.

Í starfshópnum eigi að minnsta kosti sæti sérfræðingar frá fjármála- og efnahagsráðuneyti og frá dómsmálaráðuneyti sem og fulltrúar tilnefndir af skattrannsóknarstjóra ríkisins, héraðssaksóknara og ríkissaksóknara. Ráðherra leggi fram lagafrumvarp sem byggist á vinnu starfshópsins á næsta löggjafarþingi.

Ekkert nýtt að benda á tvíverknað

Í greinargerðinni með tillögunni segir að í meira en aldarfjórðung hafi reglulega verið vakin athygli á nauðsyn þess að uppræta augljósan tvíverknað í rannsókn á skattsvikum og efnahagsbrotum og útgáfu ákæra á því sviði, jafnt í þingmálum sem og mörgum skýrslum og greiningum. Fyrirkomulagið sem er við lýði hér á landi sé seinvirkt og kostnaðarsamt og hvorki hinu opinbera né meintum sakborningum í hag. Með löngum málsmeðferðartíma vaxi auk þess hættan á að réttarspjöll verði sem leiði til mildari dóma en ella eða jafnvel sýknu eins og dæmi séu um.

Þá kemur fram að eins og löggjöf er nú háttað sé þeim brotum sem þykja alvarleg samkvæmt niðurstöðum rannsókna skattrannsóknarstjóra vísað til héraðssaksóknara til „opinberrar rannsóknar og venjulegrar sakamálameðferðar“.

Samkvæmt upplýsingum frá skattrannsóknarstjóra sé það svo að þrátt fyrir að málum frá embættinu sé samkvæmt orðanna hljóðan vísað til rannsóknar héraðssaksóknara sé almennt ekki um að ræða rannsókn málanna frá grunni hjá því embætti heldur séu rannsóknirnar alla jafna reistar á þeirri rannsókn sem skattrannsóknarstjóri hefur framkvæmt og lýst er í skýrslu hans um viðkomandi mál.

Þannig sé byggt á gagnaöflun skattrannsóknarstjóra auk þess sem niðurstöður skattrannsóknarstjóra séu yfirleitt lagðar til grundvallar að öllu leyti. Við rannsókn héraðssaksóknara sé sakborningur síðan kvaddur til skýrslutöku vegna málsins. Geti þannig átt sér stað viss tvítekning en ekki sé þó um að ræða algjöra endurtekningu rannsóknar.

Í flestum tilvikum höfði héraðssaksóknari mál að öllu leyti samkvæmt niðurstöðum rannsókna skattrannsóknarstjóra og nær einvörðungu ef um einfaldari mál er að ræða. Í einhverju tilvikum sé ekki ákært fyrir alla þætti samkvæmt niðurstöðum skattrannsóknarstjóra, en í fáeinum tilvikum séu mál felld niður með öllu vegna þess að ekki þyki tilefni til saksóknar. Skattrannsóknarstjóra sé ekki kunnugt um samsvarandi endurtekningu rannsókna í fyrirkomulagi annarra þjóða.

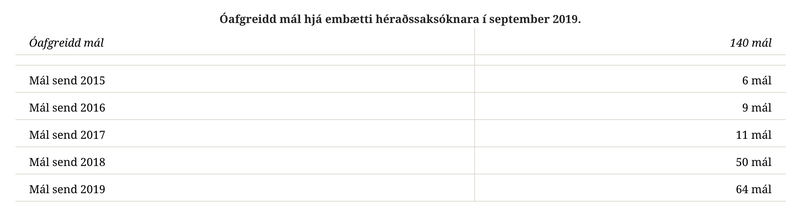

140 mál óafgreidd í september

Að mati flutningsmanna væri það vel til þess fallið að auka skilvirkni að veita skattrannsóknarstjóra ákæruvald í þeim málum sem embættið rannsakar. Í greinargerðinni kemur fram að í september 2019 hafi 140 óafgreidd mál frá skattrannsóknarstjóra verið hjá héraðssaksóknara.

Enn fremur kemur fram í greinargerðinni með þingsályktunartillögunni að skattrannsóknarstjóri skuli nú þegar gæta í sínum rannsóknaraðgerðum að lögum um meðferð sakamála eftir því sem við getur átt. Þekking skattrannsóknarstjóra til að rannsaka sakamál af þessu tagi sé þegar til staðar.

„Sakamál vegna skattalagabrota krefjast sérþekkingar og sérhæfingar, bæði hvað varðar rannsóknir og saksókn. Það stuðlar að skilvirkni að einn og sami aðilinn annist hvort tveggja. Slík tilhögun er þekkt í öðrum löndum, þar á meðal í Þýskalandi. Í þriðju útgáfu skýrslu Efnahags- og framfarastofnunarinnar (OECD) sem ber heitið Effective Inter-Agency Co-Operation í Fighting Tax Crimes and Other Financial Crimes frá 8. nóvember 2017 má sjá að tilhögun rannsóknar og saksóknar í skattamálum er hagað með mjög mismunandi hætti eftir ríkjum. Má almennt segja að þar séu aðilar að reyna að samtvinna annars vegar sérþekkingu á skattarétti og hins vegar skilvirkni ákærumeðferðar,“ segir í greinargerðinni.

Mun koma í veg fyrir óþarfa fyrirhöfn og kostnað fyrir hið opinbera

Einnig nefna flutningsmenn að peningaþvætti tengist oft skattsvikum og komi fram í skýrslu FATF og áhættumati ríkislögreglustjóra frá því fyrr á árinu að skattalagabrot séu ein helstu frumbrot peningaþvættis. Rannsókn peningaþvættisbrota sé samkvæmt lögum á hendi héraðssaksóknara. Vegna þess hve mjög peningaþvættisbrot tvinnist saman við frumbrot liggi hins vegar vel við að rannsaka peningaþvætti vegna skattsvika samhliða þeim skattalagabrotum sem um ræðir. Hafi þeirri skipan einmitt verið komið á í Svíþjóð nú í ár.

Flutningsmenn telja að verði tvíverknaður við rannsóknir sakamála aflagður muni það koma í veg fyrir óþarfa fyrirhöfn og kostnað fyrir hið opinbera og óþarfa íþyngingu fyrir sakborninga. Líta megi til reynslu af rannsókn stórra flókinna mála sem nýlega hafi verið og séu á borðum embættanna. Því sé lagt til að Alþingi álykti að fela fjármála- og efnahagsráðherra að skipa starfshóp sem vinni drög að lagafrumvarpi sem kveði á um breytingu á embætti skattrannsóknarstjóra ríkisins í þá veru að embættinu verði veitt ákæruvald og heimild til saksóknar í þeim málum sem það rannsakar.