Dauða evrunnar hefur ekki verið jafnoft spáð og dauða ljóðsins, en þó má leiða líkur að því að evran hafi haft vinninginn upp á síðkastið. Alveg frá því evran var tekin upp sem lögeyrir í allmörgum ríkjum ESB hefur verið hamrað á þessu og enn heyrast þessar raddir og munu heyrast áfram. En það er erfitt að spá um framtíðina eins og hefur sýnt sig á því að spámennirnir hafa ekki enn haft rétt fyrir sér um evruna; kannski eru þeir líka spámenn í skilningi þess sem nýskipaður seðlabankastjóri á að hafa sagt um hagfræðina, að hún sé að einhverju leyti trúarbrögð. Þegar málum er svo komið er þá er kannski betra að snúa aftur til hugmynda skosku upplýsingarinnar um að nýta sér reynsluna til að kveða upp úr um tiltekna hluti, jafnvel þó ekki sé hægt að sanna þá óyggjandi.

Mikið hefur verið talað um að krónan hafi bjargað okkur Íslendingum í hruninu af því hún féll um tugi prósenta og gerði útflutningsatvinnuvegum kleift að rísa upp miklu fyrr en ella, sem má kannski til sanns vegar færa að einhverju leyti; mér sýndist þó af tekjublaði Stundarinnar nú á dögunum að mikið af því fé hafi runnið beint í vasa allra þeirra moldríku útgerðarmanna sem lifa greinilega í annarri fjármálavídd en almenningur. Stundum er líka látið að því liggja að þannig hafi íslenskur almenningur sloppið miklu betur en ella, atvinnuleysi hafi verið minna og svo framvegis. Reyndar fór atvinnuleysi upp í 8% í hruninu og fjöldi manna flutti úr landi til að fá vinnu (þökk sé EES), það er staðreynd og engin teoría, trúarleg eða hagfræðileg.

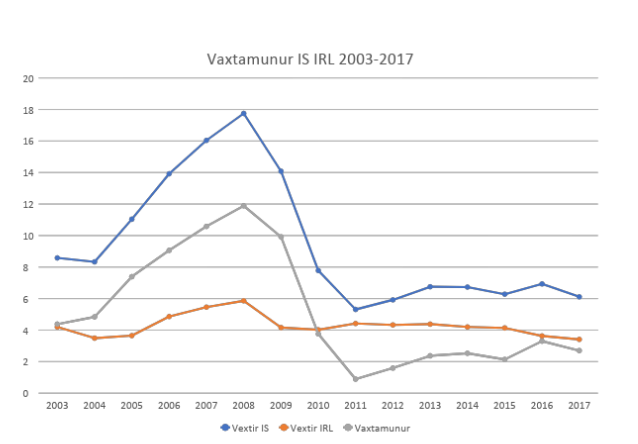

Írland tók upp evruna um og upp úr aldamótum eins og ýmis önnur ríki á þeim tíma og hefur verið með hana síðan. Þetta var á þeim tíma þegar íslensku bankarnir voru einkavæddir og séu vaxtatekjur þeirra einhver kvarði á rekstur þeirra, þá birtist einnig fróðleg mynd í samanburði á vöxtum. Vextirnir sem verið er að bera hér saman eru annars vegar „hæstu vextir“ byggðir á meðaltali vaxta á húsnæðislánum byggingarfélaga á Írlandi og hins vegar það sem Seðlabankinn kallar „Almenna vexti óverðtryggðra lána“ og eru áreiðanlega með lægstu vöxtum sem hægt var og er að fá á óverðtryggð lán hér á landi.

Þetta hefst árið 2003 þegar bankarnir voru einkavæddir, þá voru vextir á Íslandi 8,58% að meðaltali yfir árið, á Írlandi hins vegar 4,2%, vaxtamunurinn er því 4,38%, það þýðir að Íslendingur greiddi 85.800 kr. í vexti á ári fyrir hverja milljón króna, Írinn hins vegar 42.000 kr. Ef við gerum ráð fyrir að húsnæðislánið sé kannski 25 milljónir er auðvelt að reikna hitt, Íslendingurinn borgaði 2.145.000 kr. í vexti, Írinn 1.050.000 kr. á einu ári. Þetta var árið 2003, en eins og má sjá á grafinu sem með fylgir þá fóru vextir hækkandi á næstu árum, bæði á Íslandi og á Írlandi. En munurinn er hrikalegur, svo ekki sé minna sagt.

Sem dæmi má nefna voru vextirnir á Íslandi 13,92% að meðaltali árið 2006, en á Írlandi 4,86%, vaxtamunur 9,06% sem þýðir á mannamáli að Íslendingar þurftu að greiða tæpar 140 þúsund krónur í vexti af hverri milljón á meðan Írar greiddu 48.600 kr. Íslendingar þurftu þannig að greiða á þriðju milljón króna meira á ári í vexti en Írar af 25 milljón króna láni á þeim tíma.

Þetta versnaði enn á næstu árum og örlagaárið 2008 voru vextir að meðaltali komnir upp í 17,75%, fóru raunar hæst upp 21% í desember það ár. Maður spyr sig, hver borgaði þennan herkostnað ef ekki almenningur? Á sama tíma var dýrtíð mikil vegna gengisfellinga sem bættist ofan á, en það fór minna fyrir því á evrusvæðinu.

Þetta ástand hefur lagast mikið á undanförnum árum og vaxtamunurinn miðað við þessar forsendur (sem eru krónunni fremur í hag) farið niður fyrir 1% árið 2011, en eftir það hefur hann verið milli tvö og þrjú prósent, t.d. árið 2017 voru vextir 6,11% að meðaltali á Íslandi, 3,41% á Írlandi; það þýðir í raun að Íslendingur þarf samt að greiða 675.000 kr. meira í vexti af 25 milljón króna láninu sínu en Írinn. Það munar alveg um það í veski flestra, annarra en kannski útgerðarmannanna sem gera vitaskuld upp sín viðskipti í erlendum myntum meðan við hin fáum að ströggla með krónurnar okkar báðar. Við skulum vona að nýjum seðlabankastjóra takist sigla krónuskektunni okkar milli skers og báru án áfalla. Á meðan borgum við að minnsta kosti hálfa milljón á ári meira í vexti en aumingjans fólkið á evrusvæðinu ef marka má reynslu síðustu tveggja áratuga.

Höfundur er prófessor í þýðingarfræði við Haskóla Íslands.