Í Fiskveiðiauðlindin og þjóðin, grein 1, var fjallað um auðlindarentu almennt en í þessari eru 3. og 4. kafli greinaflokksins þar sem rætt er um um útreikning auðlindarentu í sjávarútvegi, stærð hennar svo og bókhaldsæfingar, eignarhaldsfélög og skattaskjól.

3. kafli. Afkoma sjávarútvegs og auðlindarentan

Stundum er því haldið fram að afkoma sjávarútvegs sé ekki sérlega góð og auðlindarentan lítil. Því til stuðnings er vísað í ársreikninga og skattframtöl fyrirtækja. Önnur mynd blasir við í mörgum vísbendingum um góða afkomu í greininni.

Kaup Síldarvinnslunnar á Vísi í Grindavík eru ein þeirra. Eigið fé Vísis var skv. ársreikningi um 6 mrd. kr. en samt greiddi Síldarvinnslan 31 mrd. kr. fyrir félagið. Þar sem ekki er verið að skapa nýjar tekjur að óbreyttum kvóta hinna sameinuðu fyrirtækja hljóta framtíðartekjur af hinum keypta kvóta að vera svo ríflegar að kaupin borgi sig. Góð afkoma sýnir sig einnig í verði og leiguverði á kvóta og miklum arðgreiðslum.

En hver er raunveruleg afkoma og hver er auðlindarentan í sjávarútvegi? Ársreikningar og skattframtöl eru ekki nothæf til mats á þessu vegna fjárhagslegra færslna sem ekkert hafa með raunverulega afkomu að gera auk þess sem eignarhald fyrirtækja er oft hjá tengdum félögum og eignir hafa verið færðar inn í þau t.d. með arðgreiðslum en skuldir og vaxtagreiðslur sitja eftir í rekstrarfélaginu. En skýrslur Hagstofu Íslands um afkomu í sjávarútvegi auðveldar leit að svörum við þessum spurningum.

Auðlindarenta í sjávarútvegi

Til að leggja mat á auðlindarentu í sjávarútvegi þarf að finna virðisaukann í starfseminni og greina hversu stóran hluta hans megi rekja til hvers og eins framleiðsluþáttar, vinnu, fjármagns og auðlindar. Hlutur vinnu, þ.e. laun og tengd gjöld, finnst í reikningsskilum en það á ekki við um hluti fjármagns og auðlindar. Þeir birtast sem ein heild. Til að greina rentu frá tekjum af fjármagni þarf að meta hvað sé eðlileg ávöxtun á fjármagni í rekstri. Það mat er byggt á kenningum markaðshagfræði um að fjármagn leiti þangað sem mest ávöxtun gefst allt þar til að hún er alls staðar orðin hin sama, þ.e. að ávöxtun á fjármagni í sjávarútvegi sé hin sama og á fjármagni í annarri atvinnustarfsemi. Þessi viðmiðun er notuð í grein fræðimanna við HÍ og HA sem lögðu mat á rentu í sjávarútvegi á Íslandi og vitnað er til hér á eftir en einnig þekkist það að miðað sé við vexti af áhættulausri fjárfestingu svo sem ríkisskuldabréfum.

Skýrslur Hagstofu Íslands um afkomu sjávarútvegs

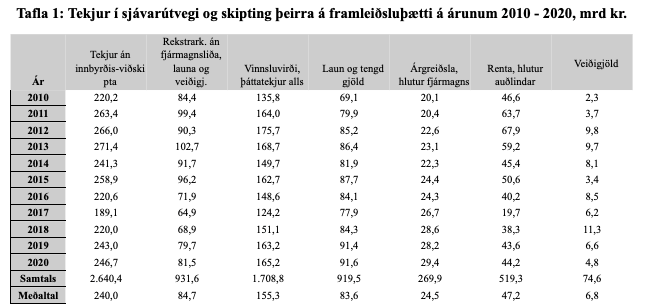

Skýrslur Hagstofu Íslands um afkomu í sjávarútvegi eru bestu tiltækar heimildir um fjárhag hans. Tafla 1 hér á eftir er unnin úr rekstraryfirliti sjávarútvegs fyrir árin 2010 til 2020 og sýnir þær stærðir sem ráða afkomunni, þ.e. tekjur, aðfangakostnað, laun og fjármagnskostnað, sem metinn er sem árgreiðsla stað þess að nota froðufærslur úr ársreikningum og skattaskilum. Auk þess sýnir taflan rentu hvers árs, þ.e. vinnsluvirðið að frádregnum launakostnaði og árgreiðslu. Til samanburðar eru sýnd greidd veiðigjöld hvers árs.

Í fyrsta talnadálki töflunnar eru tekjur af sölu sjávarafurða án innbyrðis viðskipti fyrirtækja. Í öðrum talnadálki er aðfangakostnaður, þ.e. rekstrarkostnaður án launa og tengdra gjalda og án veiðigjalda sem sýnd eru í síðasta talnadálki. Litið á veiðigjöld sem hluta virðisauka, þ.e. þann hluti hans sem greiddur er eiganda auðlindarinnar. Þriðji talnadálkur er mismunur tveggja fyrstu talnadálka og sýnir hann vinnsluvirðið, þær tekjur sem eru til skipta á framleiðsluþættina. Þrír næstu talnadálkarnir sýna svo skiptingu þessa virðisauka milli framleiðsluþátta eftir uppruna.

Hlutur launagjalda í virðisaukanum er laun og tengd gjöld. Hlutur fjármagns er reiknuð árgreiðsla. Hlutur auðlindarinnar, rentan, er það sem eftir stendur af virðisaukanum þegar laun og tengd gjöld hafa verið greidd og fjármagnið fengið sinn hluta.

Í næstsíðasta dálki töflunnar sést að á þessu 11 ára tímabili hefur auðlindarenta í sjávarútvegi verið lægst tæplega 20 milljarðar króna eitt árið en annars á bilinu frá 38 upp í 68 milljarða króna á ári, alls 519 mrd. kr. eða um 47 milljarðar króna að meðaltali á ári. Sveiflur á milli ára má að verulegum hluta rekja til breytinga á gengi eins og vikið verður að í 5. kafla.

Þessi niðurstaða er í samræmi við grein fjögurra vísindamanna við Háskóla Íslands og Háskólann á Akureyri, Stefán B. Gunnlaugsson, Hörður Sævaldsson, Daði M. Kristófersson. 2020. "Resource Rent and its Distribution in Iceland’s Fisheries." Marine Resource Economics 35(2) en þar segir m.a.: “Little rent was produced in the first years; however, since 2008, rent has been significant, averaging 380 million USD per year, which is around 17% of the export value of the fishing industry.” (380 milljónir USD samsvara um 47 mrd. kr. (gengi júlí 2021).

Í grein þeirra er þetta borið saman við tvær aðrar rannsóknir með svipaðri niðurstöðu. Flaate, O., K. Heen, and T. Matthíasson. 2017. “Profits and Resource Rent in Fisheries.” Marine Resource Economics 32(3) (2017) töldu auðlindarentuna frá 2009 til 3013 hafa verið frá 331 til 468 milljónir USD á ári sem svara til 13-19% af söluverðmæti sjávarafurða og Gunnlaugsson S. B. and S. Agnarsson. 2019. Late Arrival: The Development of Resource Rent in Icelandic Fisheries.” Fisheries Research 214. (2019) áætluðu árlega rentu frá 2008 til 2016 hafa verið 250 til 500 milljónir USD eða 10 til 19% af útflutningsverðmæti greinarinnar.

Samantekt

Á árunum 2010 til 2020 voru tekjur af sölu sjávarafurða samtals 2.640 mrd. kr. Að frádregnum aðfangakostnaði var eftir virðisauki að fjárhæð 1.709 mrd. kr. Í hlut launa komu að 920 mrd. kr. Hluti fjármagns var 270 mrd. kr. og afganginn alls 519 mrd. kr. var að rekja til auðlindarinni.

Auðlindarenta í sjávarútvegi var samkvæmt þessu alls 519 mrd. kr. á tímabilnu, 47 mrd. kr. á ári að meðaltali, tæp 20% af söluverðmæti sjávarafurða. Niðurstaða þessi er í samræmi við þrjár rannsóknir sem vitnað er til. Auðlindarenta er óumdeilanlega mikil í sjávarútvegi á Íslandi. Eignasöfnun eigenda íslenskra sjávarútvegsfélaga á síðasta áratug er einnig birtingarmynd þess.

4. kafli. Greining Deloitte á bókhaldi fyrirtækja í sjávarútvegi

Staðhæfingar um afkomu sjávarútvegs hafa jafnan verið studdar tölum úr bókhaldi fyrirtækja án þess að gerður sé greinarmunur á afkomu sjávarútvegs sem atvinnugreinar og bókhaldslegu uppgjöri fyrirtækja í henni. Uppgjör fyrirtækja litast af þáttum sem koma afkomu sjávarútvegs ekkert við svo sem eign á verðbréfum og skuldum vegna annars en rekstrarfjármuna o.fl.

Að teknu tilliti til vankanta á þeim, staðfesta reikningsskil sjávarútvegsfyrirtækja þó að hagur þeirra hefur verið mjög góður á síðustu árum og verið í samræmi við niðurstöður kafla 3 hér að framan. Það sýna einnig arðgreiðslur og hækkun eigin fjár á síðustu árum og nýbirtar afkomutölur; Samherji hagnast um 17,8 milljarða, Ísfélag Vestmannaeyja; Greiða 2 milljarða í arð svo og reikningar eignarhaldsfélaga með mikil ítök í útgerðarfélögunum. Í grein Stundarinnar (Það sem útgerðirnar eiga og þeir sem eiga þær) kemur fram að eigendur útgerðarfélaga eru umsvifamiklir fjárfestar í öðrum atvinnurekstri. Ekki leikur vafi á því að ofurgróði af útgerð er uppspretta fjárfestinga þeirra.

Skýrsla Deloitte

Deloitte, endurskoðunarstofa, birtir árlega tölur um afkomu sjávarútvegsfyrirtækja. (Afkoma sjávarútvegsins 2020). Skv. heimasíðu stofunnar er hún:„þjónustuveitandi á sviði endurskoðunar og reikningsskila, tækni- og stefnumótunarráðgjafar, fjármálaráðgjafar, áhætturáðgjafar, skatta– og lögfræðiráðgjafar og tengdrar þjónustu.” Vegna fjölþættra verkefna fyrir sjávarútvegfyrirtæki og fjárhagslegra tengsla við þau verður að taka ályktunum Deloitte með nokkrum fyrirvara. Meðhöndlun þess á veiðigjöldum, sköttum og ýmsum fjárhagslegum færslum er bókhald en ekki hagfræðilega greiningu á afkomu sjávarútvegs.

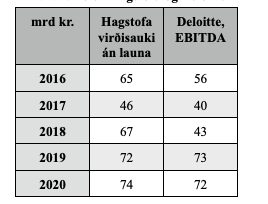

Tölur Deloitte um EBITDA (tekjur fyrir vexti, skatta og afskriftir) áranna 2016 til 2020 koma heim og saman við tölur mínar hér að framan.

Tafla 2 sýnir samanburð á virðisauka að frádregnum launakostnaði úr Töflu 1 og EBITDA skv. Deloitte. Þar hafa veiðigjöld verið dregin frá tekjum sem kostnaður í rekstri en í hagrænni greiningu ber að líta á þau sem hluta þess virðisauka. Tekjutölur Deloitte eru sem því munar lægri en hjá mér og eins taka tölur Hagstofu aðeins til tekna af sölu sjávarafurða en ekki annarra tekna. Skýrsla Deloitte staðfestir þannig í stórum dráttum það sem fram koma í 3. kafla um auðlindarentu í sjávarútvegi.

Arðgeiðslur og hagnaður

Oft er litið á arðgreiðslur sjávarútvegsfyrirtækja sem mælikvarða á hagnað, stundum til að vekja athygli á gróða þeirra en stundum til að draga athygli frá raunverulegum meiri hagnaði. Skv. Deloitte var um þriðjungur af bókfærðum hagnaði frá 2015 til 2019 greiddur út sem arður og var fjárhæðin frá 3,6% til 6,6 % af eigin fé hvers árs. Þetta hefur ranglega verið túlkaðir á þann veg að þetta sé hagnaður sjávarútvegs og að hann sé á pari við það sem gerist í öðrum atvinnurekstri. Óskiljanlegt er hvers vegna arður sem hlutfall af eigin fé er notað sem mælikvarða á afkomu því arðgreiðsla er bara ákvörðun eigandans um hvað hann flytur mikið fé úr einum vasa sínum í annan en segir ekkert af viti um afkomuna.

Skýrsla Deloitte sýnir góða afkoma fyrirtækja í sjávarútvegi þrátt fyrir að hún sé vanmetin vegna bjagandi bókhaldsreglna. Dæmi um bjögun eru afskriftareglur, einkum þær sem snúa að skipum sem afskrifuð eru á mikið styttri tíma en svara til endingartíma þeirra. Gengisbreytingar lána í erlendum gjaldeyri eru færðar til tekna eða gjalda þrátt fyrir að tekjur sjávarútvegs séu að langmestu leyti í erlendri mynt eins og skuldir hans. Á árinu 2020 voru t.d. 19 milljarðar króna gjaldfærðir sem gengistap og dregnir frá tekjum. Sama er að segja vexti. Á árunum 2019 og 2020 eru 10 og 11 mrd. kr. vaxtagreiðslur dregnir frá tekjum af sjávarútvegi sem vextir þótt að fyrirtækin eigi hundruð milljarða í eignum sem nær engum tekjum skila skv. bókhaldi.

Eignarhaldsfélög, leynd og skattaskjól

Reikningar sjávarútvegsfyrirtækja sýna mikinn hagnað og reikningar einkahlutafélaga sem fara með eignarhald á útgerðarfélögunum fyrir hönd raunverulegra eigenda þeirra bólgna út ár frá ári vegna arðs frá rekstrarfélögunum og aukins verðgildis eignarhluta í þeim.

Þessi háttur á eignarhaldi hefur ýmsa kosti fyrir eigendurna. Í einn stað felur það upplýsingar um eign og eignarhald í sjávarútvegi og það hvernig fjárstreymi úr honum hefur verið notað til að ná eignarhaldi á annarri atvinnustarfsemi í landinu. Stjórnvöld hafa stuðlað að þessari leynd með því að láta ekki vinna og birta tiltækar upplýsingar um eignarhald á fyrirtækjum og með því að birta ekki slíkar upplýsingar þegar eftir því hefur verið leitað sbr. beiðni alþingismanna um skýrslu frá sjávarútvegs- og landbúnaðarráðherra um eignarhald 20 stærstu útgerðarfélaga landsins í íslensku atvinnulífi.

Í annan stað eru eignarhaldsfélögin skattaskjól fyrir eigendurna. Eftir að rekstrarfélagið hefur greitt lágan skatt af hagnaði sínum, þ.e. 20% af niðurfærður hagnaði, er arður greiddur inn í eignarhaldsfélagið og/eða verðmæti eignarhlutans hefur vaxið. Arðurinn sem greiddur var eignarhaldsfélaginu og hagnaður þess af sölu á eignarhlutum í rekstrarfélaginu eða öðrum félögum er einnig skattfrjáls. Eignir og tekjur eignarhaldsfélagsins eru þannig varðar gegn skattlagningu svo lengi sem eigandinn vill eða þar til hann geispar golunni. Þá kann að falla til lágur erfðafjárskattur hafi ekki tekist að koma eignunum til verðandi erfingja með einhverjum hætti. Talsmenn auðmanna á Alþingi hafa reyndar gert atlögu að því að lækka erfðafjárskatt í þeim tilgangi að tryggja betur að eignir og tekjur skili sér að mestu óskattlagðar til erfingja útgerðarauðsins.

Það skal tekið fram að notkun eignarhaldsfélaga sem skattaskjóla er ekki bundin við sjávarútveg en á við um stóran hluta einkahlutafélaga sem eru í reynd eins konar skattfrjálsir fjárvörslureikningar á meðan sömu tekjur einstaklinga af hlutabréfum, verðbréfasjóðum o.s.frv. sæta árlegri skattlagningu.

Samantekt

Skýrsla Deloitte, sem unnin er fyrir SFS, staðfestir að hagnaður sjávarútvegsfyrirtækja hefur verið mikill og arðsemi þeirra meiri en það sem almennt er í öðrum atvinnurekstri. Óbjagaðar tölur Deloitte styðja niðurstöðu þessarar greinar um auðlindarentu í sjávarútvegi.

Skv. Deloitte var greiddur arður og aukning eigin fjár sjávarútvegsfyrirtækja á árunum 2016 til 2020 153 mrd. kr. og árleg arðsemi 8 til 24% en ekki 3,6 til 6,6% eins og gefið var í skyn.

Staða stórra útgerðarfélaga er falin í ógegnsæju neti eignarhaldsfélaga sem leyna eignum og koma í veg fyrir að tekjur sæti eðlilegri skattlagningu.

Höfundur er hagfræðingur.

——————

Í næstu grein verður í 5. kafla rætt um áhrif af verðsveiflum og gengisbreytingum á afkomu sjávarútvegsfyrirtækja og sýnt hvernig virðisaukinn hefur í reynd skipst á vinnu, fjármagn og auðlind og spurt hvort hluti þjóðarinnar í auðlindarentunni sé eðlilegur. Í 6. kafla verður fjallað um skatta sjávarútvegsfyrirtækja á síðustu árum og skattar af þáttatekjum í sjávarútvegi bornir saman.