Í nýrri skýrslu minni og Stefáns Andra Stefánssonar um Kjör lífeyrisþega (www.lifeyriskerfid.is), sem Efling gefur út, er meðal annars fjallað um lágtekjuvanda lífeyrisþega á Íslandi.

Besta lífeyriskerfi í heimi?

Lengi hefur verið talað um að Íslandi hafi eitt besta lífeyriskerfi í heimi. Þá var oftast verið að vísa til þess að hér væri þriggja stoða lífeyriskerfi (meginstoðirnar eru almannatryggingar og lífeyrissjóðir, en að auki er valfrjáls séreignasparnaður). Minna hefur verið rætt um virkni kerfisins eða hversu vel það skilar lífeyrisþegum framfærslutekjum í þessu sambandi. Það er hins vegar megin viðfangsefni ofangreindrar skýrslu.

Ein meginniðurstaða skýrslunnar er sú að önnur af tveimur höfuðstoðum lífeyriskerfisins (almannatryggingar – TR) skili ekki sínu og því sé virkni kerfisins ófullnægjandi. Þess sér merki í tvennu: opinber útgjöld íslenska ríkisins vegna lífeyrisgreiðslna í gegnum almannatryggingar er þau fimmtu lægstu meðal OECD-ríkjanna og lágtekjuvandi lífeyrisþega er óeðlilega mikill á Íslandi. Um þetta eru sýnd margvísleg gögn í skýrslunni.

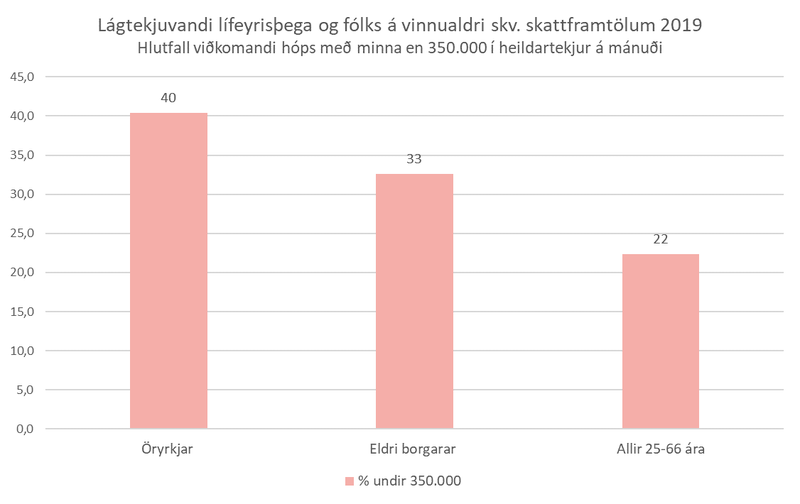

Í þessari grein verður sjónum sérstaklega beint að lágtekjuvanda meðal beggja helstu hópa lífeyrisþega: eldri borgara og öryrkja. Á mynd 1 má sjá heildaryfirlit um umfang lágtekjuvandans ef lágtekjuviðmiðið er sett við 350.000 krónur á mánuði. Miðað er við heildartekjur á mánuði fyrir skatt, skv. skattframtölum ársins 2019 (tekjuár 2018).

Hér má sjá að um 40% öryrkja eru undir þessum lágtekjumörkum og þriðjungur eldri borgara. Meðal fólks á vinnualdri er hlutfallið hins vegar um 22%. Í skýrslunni eru sýnd hlutföll þessara hópa sem eru undir bæði enn lægra lágtekjuviðmiði (300.000 kr. – 24% öryrkja og 15% eldri borgara) og hærra lágtekjuviðmiði (400.000 krónum – 55% öryrkja og 52% eldri borgara eru undir því).

Þessi lágtekjuviðmið eru heildartekjur fyrir skatt. Á þessu tekjuári tók ríkið svo rúmar 75.000 krónur í tekjuskatt af 350.000 krónum þannig að eftir voru um 275.000 til að lifa af fyrir einhleypa lífeyrisþega.

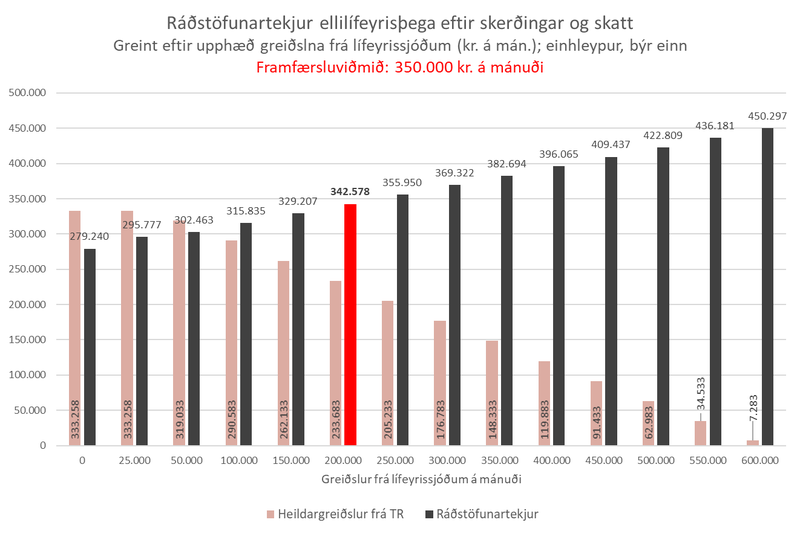

Snúum okkur nú til ársins í ár og berum saman framfærslukostnað einhleyps ellilífeyrisþega og ráðstöfunartekjur eftir skerðingar og skatt. Framfærslukostnaður einhleyps lífeyrisþega sem býr einn er áætlaður um 350.000 krónur á mánuði, en það er uppreiknað viðmið stjórnvalda til 2021 að viðbættri hóflegri leigu fyrir 45 fermetra íbúð á höfuðborgarsvæðinu.

Til að ná 350.000 krónum í ráðstöfunartekjur þarf lífeyrisþegi að hafa um 450.000 krónur í heildartekjur fyrir skatt.

Hvernig geta lífeyrisþegar sem eingöngu hafa tekjur frá almannatryggingum og lífeyrissjóðum komist yfir 350.000 króna markið í ráðstöfunartekjum og þar með átt fyrir lágmarks framfærslukostnaði? Lífeyrisþegar sem eru á þessu tekjuslóðum eru fyrst og fremst með tekjur frá almannatryggingum og lífeyrissjóðum.

Á mynd 2 er sýnt hvernig ráðstöfunartekjur lífeyrisþega (svörtu súlurnar) hækka með hækkandi greiðslum frá lífeyrissjóðum (lárétti ásinn) og lækkandi greiðslum frá TR (ljósu súlurnar). Þar má líka sjá hvenær ráðstöfunartekjurnar nálgast framfærsluviðmiðið (rauða súlan á myndinni).

Á myndinni má hversu miklar tekjur frá lífeyrissjóðum einhleypur ellilífeyrisþegi þarf til að komast að og síðan yfir framfærsluviðmiðið (rauða súlan), að teknu tilliti til þess sem hann fær frá TR eftir skerðingar og skatt.

Eins og sjá má hækka ráðstöfunartekjur mjög hægt við hverjar 50 þúsund sem lífeyrisþegar fá aukalega frá lífeyrissjóðum, eða um rúmlega 13.000 krónur.

Í reynd þarf einhleypur ellilífeyrisþegi að vera með meira en 200 þúsund krónur úr lífeyrissjóði til að ná upp í lágmarks framfærsluviðmiðið (350.000 krónur á mánuði). Á þeim punkti er búið að skerða greiðslur til hans frá TR um nærri 100.000 krónur (úr 333.258 niður í 233.683 kr.) þó viðkomandi lífeyrisþegi sé rétt að nálgast framfærsluviðmið stjórnvalda. Þetta eru auðvitað óhóflegar skerðingar hjá fólki sem er með ráðstöfunartekjur undir lágmarks framfærslumörkum.

Ef myndin er gerð á sambærilegan hátt fyrir örorkulífeyrisþega kemur í ljós að öryrki sem býr einn þarf að vera með meira en 300 þúsund krónur á mánuði úr lífeyrissjóði til að komast upp fyrir framfærsluviðmið ársins 2021 í ráðstöfunartekjum sínum, eftir skerðingar og skatt. Ástæðan fyrir því að öryrki þarf meira en ellilífeyrisþegi til að ná þessu marki er að skerðingar hjá TR eru meiri meðal öryrkja en meðal ellilífeyrisþega.

Eðlileg hugsun að baki skerðingum er sú, að hærri tekjuhópar séu skertir út úr greiðslum frá almannatryggingum því þeir þurfi ekki á þeim að halda, t.d. fólk sem er með meira en 800 þúsund eða milljón á mánuði frá lífeyrissjóðum. Á Íslandi er hins vegar byrjað að skerða greiðslur TR til lífeyrisþega þó þeir séu enn undir lágtekjumörkum og löngu áður en þeir ná lágmarks viðmiði stjórnvalda um hvað fólk þurfi sér til framfærslu.

Þetta eru vægast sagt öfgafullar útfærslur á skerðingarreglum í íslenska almannatryggingakerfinu.

Orsakir lágtekjuvandans

Í skýrslunni er sýnt á ítarlegan og margvíslegan hátt hvernig of lágur grunnur lífeyris TR (óskertur lífeyrir) og það hversu snemma skerðingar hans byrja við lágar aðrar tekjur gerir það að verkum að lífeyrisþegar þjappast í óeðlilega miklum mæli í lægstu þrep tekjustigans í samfélaginu. Þess vegna verður lágtekjuvandi þeirra svo mikill sem raun ber vitni.

Það er ekki nóg að hafa rétta byggingu á lífeyriskerfinu, heldur verða báðar meginstoðirnar að skila sínu til að framfærsla lífeyrisþega verði viðunandi. Almannatryggingar (TR) eru ekki að skila sínu í dag. Það kemur fram í óvenju litlum útgjöldum ríkisins vegna lífeyrisgreiðslna og í of miklum lágtekjuvanda lífeyrisþega.

Lágtekjuvandinn er mun algengari hjá þeim sem hafa starfað á almennum markaði á starfsferli sínum en hjá opinberum starfsmönnum. Ástæðan er lakari lífeyrisréttindi á almennum markaði. Þó samið hafi verið árið 2016 um hækkun iðgjalda til að jafna þennan mun frá og með 2018 þá mun það taka hátt í 40 ár til viðbótar að komast að fullu til framkvæmda með árlegri uppsöfnun réttinda í lífeyrissjóðum almenna markaðarins. Á meðan þarf TR að leggja meira til lífeyrisgreiðslna en nú er.

Í skýrslunni er sýnt hvernig lágtekjuvandinn kemur til og hvernig leiðrétta má hann og koma lífeyriskerfinu á þann stað að það rísi undir væntingum.

Hækkun grunnsins í almannatryggingum og verulega aukið frítekjumark gagnvart lífeyrissjóðstekjum skilar verulegum lagfæringum á almannatryggingum og lagar lágtekjuvandann. Síðan ætti auðvitað einnig að hækka frítekjumark gagnvart atvinnutekjum umtalsvert eða afnema skerðingar vegna þeirra að fullu, eins og gert er í Noregi og Svíþjóð.

Áætlaður kostnaður við svona lagfæringu á almannatryggingakerfinu er um 30 milljarðar í auknum útgjöldum ríkisins til lífeyrisgreiðslna. Síðan fær ríkið drjúgan hluta af því aftur til baka í skatttekjum þannig að nettó kostnaður ríkisins verður ekki mikið meira en 20 milljarðar á ári.

Allt eru þetta vel viðráðanleg markmið sem setja þarf á oddinn og framkvæma strax á næsta ári.

Höfundur er prófessor emeritus og sérfræðingur hjá Eflingu-stéttarfélagi.