Skerðingar greiðslna TR til lífeyrisþega sem hafa aðrar tekjur (t.d. frá lífeyrissjóðum) hafa ekki aðeins verið auknar yfir tíma heldur hefur skattbyrði lífeyrisþega einnig verið stóraukin. Þetta er sýnt í nýlegri skýrslu Eflingar sem heitir Kjör lífeyrisþega (sjá hér). Fólk sem hefur farið á eftirlaun eða örorkulífeyri hefur í vaxandi mæli verið að fá meira úr lífeyrissjóðum sínum á síðustu áratugum. Eftir því sem greiðslur úr lífeyrissjóðum hafa hækkað þá hefur ríkið hins vegar klipið meira af greiðslum sem koma frá TR til viðbótar, þannig að kjarabótin af auknum sparnaði í lífeyrissjóðum hefur ekki skilað sér nema að hluta – allt of litlum hluta.

Lífeyrisþegar eru því enn með of lágar meðaltekjur. Um helmingur lífeyrisþega er með heildartekjur undir 400 þúsund kónum á mánuði. Meðaltekjur vinnandi fólks eru á sama tíma um 726 þúsund krónur (miðað við skattframtöl 2019).

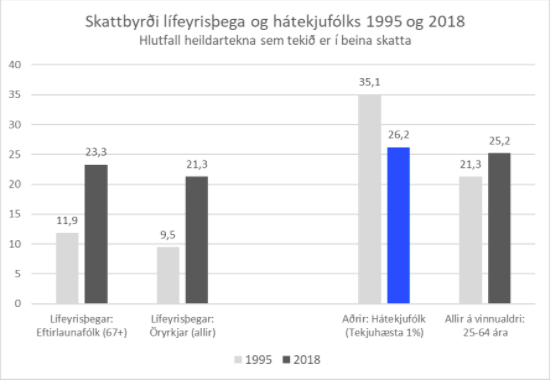

Þessu til viðbótar hefur ríkið stóraukið skattbyrði lífeyrisþega á síðastliðnum áratugum, mest hjá þeim tekjulægri. Þetta má sjá á myndinni sem hér fylgir.

Skattbyrði eftirlaunafólks (67 ára og eldri) fór úr 11,9% af heildartekjum árið 1995 í 23,3% árið 2018. Skattbyrðin sem sagt tvöfaldaðist. Hjá örorkulífeyrisþegum (sem hafa lægri tekjur en eldri borgarar) fór skattbyrðin úr um 9,5% í um 21,3%. Þar var aukningin meira en tvöföldun.

Þetta er mjög mikil aukning skattbyrðar – á alla mælikvarða.

Til samanburðar má sjá hvernig skattbyrði hátekjufólks á Íslandi (þ.e. tekjuhæsta eina prósentsins) þróaðist á svipuðum tíma, eða úr 35% í um 26% núna. Þar lækkaði skattbyrðin um tæplega 10 %-stig. Þetta var veruleg kjarabót fyrir hátekjufólkið.

Loks er einnig sýnt til samanburðar hvernig skattbyrði vinnandi fólks almennt (allir á aldrinum 25-64 ára) þróaðist á sama tíma. Þar er einnig um að ræða aukna skattbyrði, en mun minni en aukningin hjá lífeyrisþegum. Þannig fór meðalskattbyrði vinnandi fólks úr 21,3% árið 1995 í 25,2% árið 2018, eða upp um tæp 4 %-stig.

Ástæðan fyrir þessari lágu skattbyrði hátekjufólks nú á dögum er mun lægri skattbyrði fjármagnstekna en atvinnutekna. Það er fyrst og fremst hátekjufólkið sem er með umtalsverðar fjármagnstekjur og nýtur því hinnar lágu skattbyrðar sem þeim fylgir.

Adam Smith sagði að eðlilegt væri að breiðu bökin bæru þyngri skattbyrði en fólk í lægri tekjuhópum. Þannig var það líka víðast á Vesturlöndum til um 1980. Þá fór að gæta aukinna áhrifa nýfrjálshyggju í skattastefnu og hagstjórn vestrænna ríkja. Hluti af þeirri stefnubreytinga var að lækka skatta á fjármagn og hæstu tekjur. Á myndinni sjáum við hvernig þetta kom út á Íslandi.

Skattbyrði þeirra efnameiri var lækkuð og færð yfir á lægst launuðu hópana, þar á meðal lífeyrisþega, og einnig að hluta yfir á millitekjufólk. Þetta er „stóra skattatilfærslan“ sem nýfrjálshyggjan færði okkur (sjá hér). Þessi þróun hefur staðið meira og minna frá 1995 til 2019. Helsta frávikið er stjórnartími vinstri stjórnarinnar er sat frá 2009 til 2013. Þá var skattbyrði hátekjufólks aukin á ný en síðari ríkisstjórnir hafa undið ofan af þeim breytingum á ný.

Ríkið hefur þannig lagt marga steina í götu þess að lífeyrisþegar hefðu eðlilegar kjarabætur af því að hafa safnað í lífeyrissjóði á starfsferlinum – bæði í formi skerðinga og aukinnar skattbyrði.

Er ekki tímabært að snúa þessari þróun við?

Höfundur er prófessor emeritus við HÍ og starfar nú sem sérfræðingur hjá Eflingu – stéttarfélagi.