Íslenska ríkið ætlar að gefa fyrstu fasteignarkaupendum 15 milljarða króna skattaafslátt á tíu ára tímabili, kjósi þeir að nota séreignarsparnað sinn til að kaupa húsnæði. Fyrstu fasteignarkaupendum verður auk þess gert kleift að nota séreignarsparnað til að lækka mánaðarlegar afborganir lána sinn til viðbótar við að greiða hann beint inn á höfuðstól þeirra.

Þeir Íslendingar sem eru ekki að kaupa fyrstu fasteign mega áfram nota séreignarsparnað sinn skattfrjálst til að borga niður höfuðstól lána sinna í tvö ár til viðbótar við þann tíma sem áður hafði gilt um slíkt, eða fram á mitt ár 2019.

Þá verður lagt fram frumvarp sem bannar völdum Íslendingum að taka 40 ára verðtryggð jafngreiðslulán, svokölluð Íslandslán. Stór hluti þjóðarinnar verður reyndar undanskilin því banni því ungt fólk, tekjulágir og einstaklingar sem taka lán með lágu veðsetningarhlutfalli munu áfram geta tekið þessi lán. Því er alls ekki verið að afnema verðtryggingu með neinum hætti með stjórnvaldsákvörðunum.

Þetta eru aðalatriði þeirrar áætlunar sem Bjarni Benediktsson, fjármála- og efnahagsráðherra, og Sigurður Ingi Jóhannsson forsætisráðherra kynntu í Hörpu í dag og ber nafnið „Fyrsta Fasteign“ (einnig kallað Fyrsta Faste1gn). Kynningin var með svipuðu sniði og fyrri kynningar ríkisstjórna Sjálfstæðisflokks og Framsóknarflokks á þessu kjörtímabili. Mikið var lagt í umbúðirnar, Harpa notuð sem vettvangur, Analytica var fengið til að reikna dæmi og Halldór Benjamín Þorbergsson hagfræðingur til að kynna. Innihaldið var þó rýrara en oft áður.

Fyrstu kaupendur fá skattleysi í lengri tíma en öðrum

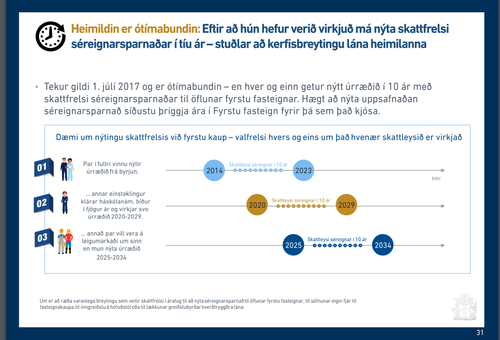

Samkvæmt fréttatilkynningu á áætlunin að gera fasteignakaup auðveldari og afborganir léttari fyrir nýja kaupendur á fasteignamarkaði. Samandregið þá snýst úrræðið um að veita fyrstu fasteignarkaupendum 15 milljarða króna skattaafslátt, eða um 1,5 milljarð króna á ári. Allir Íslendingar sem eiga ekki fasteign geta nýtt sér úrræðið til að eignast fyrstu fasteign. Hámarksafláttur á hvern er 500 þúsund krónur á ári og því getur ríkisstyrkur hvers og eins að hámarki numið fimm milljónum króna.

Afslátturinn verður veittur ef hópurinn ákveður að nýta séreignarsparnað sinn til að safna fyrir útborgun í fasteign, greiða niður höfuðstól fasteignar eða niðurgreiða mánaðarlegar afborganir af fasteign samhliða niðurgreiðslu höfuðstóls.

Afslátturinn verður veittur ef hópurinn ákveður að nýta séreignarsparnað sinn til að safna fyrir útborgun í fasteign, greiða niður höfuðstól fasteignar eða niðurgreiða mánaðarlegar afborganir af fasteign samhliða niðurgreiðslu höfuðstóls.

Þegar leiðrétting verðtryggðra lána, sem færði 80,4 milljarða króna úr ríkissjóði til þess hóps Íslendinga sem var með verðtryggð lán á árunum 2008 og 2009, og hafði ekki nýtt sér önnur skuldaúrræði, var kynnt þá var samhliða greint frá því að Íslendingar mættu nota séreignarsparnaðinn sinn í að greiða niður höfuðstól húsnæðislána eða til að safna sér fyrir útborgun á fasteign. Sú heimild átti að gilda fram á mitt næsta ár. Hún verður framlengd samkvæmt frumvarpinu og rennur nú út 1. júlí 2019. Þá munu allir Íslendingar hafa haft tækifæri til þess að nota séreignarsparnaðinn sinn til að borga niður húsnæðisskuldir í samtals fimm ár.

Hin nýja leið sem býðst fyrstu fasteignarkaupendum felur því í sér að þeim býðst skattleysi í fimm ár í viðbót við það sem öðrum býðst og þeir mega nýta séreignarsparnaðinn sinn í að lækka afborganir af lánum sínum.

Samkvæmt kynningunni er gert ráð fyrir að 14 þúsund manns muni nýta sér þetta úrræði og bætast þeir við þau 37 þúsund heimili sem eru þegar að nýta séreignarsparnað sitt til að greiða niður húsnæðislán. Alls munu því 51 þúsund heimili vera að nota séreignarsparnað sinn til slíkra verka á næsta ári.

Ungt fólk getur áfram tekið Íslandslán

Í kynningunni sagði einnig að aðgerðin ætti að auðvelda ungu fólki á taka óverðtryggð lán. Sú leið sem kynnt var felur í sér að ungt fólk má nota séreignarsparnaðinn sinn til að niðurgreiða mánaðarlegar afborganir af húsnæðislánum sínum með séreignarsparnaði sínum. Það getur þá greitt af óverðtryggðu láni líkt og það væri að greiða af svokölluðu Íslandsláni, 40 ára verðtryggðu jafngreiðsluláni.

Vert er að vekja athygli á því að það þarf þó ekkert að taka óverðtryggt lán til að mega nota þessa leið. Það er því hægt að notast við séreignarsparnað sinn til að greiða niður afborganir af verðtryggðu láni líka. Meira að segja Íslandsláni (40 ára jafngreiðsluláni), enda mun ungt fólk mega taka þau áfram þótt hluta Íslendinga verði meinað að gera það.

Búið var að boða að frumvarp yrði lagt fram í þessari viku þar sem dregið yrði verulega úr vægi verðtryggingar. Í kynningunni í Hörpu var því haldið fram að um væri að ræða fyrsta alvarlega skrefið sem stigið væri í þá átt frá því að verðtrygging hafi verið sett á árið 1979.

Búið var að boða að frumvarp yrði lagt fram í þessari viku þar sem dregið yrði verulega úr vægi verðtryggingar. Í kynningunni í Hörpu var því haldið fram að um væri að ræða fyrsta alvarlega skrefið sem stigið væri í þá átt frá því að verðtrygging hafi verið sett á árið 1979.

Í þessu felst að hin svokölluðu Íslandslán, 40 ára verðtryggð jafngreiðslulán, verða takmörkuð. Almenna reglan verður sú að ekki verður heimilt að taka slík lán nema til 25 ára. Það verða hins vegar víðtækar undanþágur frá þessu. Ungt fólk, tekjulágir og einstaklingar sem taka lán með lágu veðsetningarhlutfalli munu áfram mega taka 40 ára verðtryggð jafngreiðslulán.

Þetta eru ansi stórir hópar og því munu Íslandslánin áfram vera í boði fyrir tugþúsundir Íslendinga, þann hóp sem er líklegastur er til að taka þessi lán. Þessar undanþágur er settar inn vegna þess að útreikningar fjármála- og efnahagsráðuneytið gerðu ráð fyrir að 40 prósent þeirra sem taka Íslandslánin muni ekki standast greiðslumat á öðrum lánum.

Eygló ekki viðstödd

Athyglisvert var að Bjarni Benediktsson lagði sérstaka áherslu á að úrræðið styrkti séreignarstefnuna. Í kynningunni í dag var t.d. bent á að á árunum 2005 til 2014 hafi hlutfall ungs fólks á leigumarkaði aukist verulega, úr tólf prósent í 31 prósent. Jafnframt er fólk á aldrinum 25-29 ára mun líklegra til að búa í foreldrahúsum nú en fyrir áratug. Í lok árs 2014 bjuggu 40 prósent Íslendinga á þrítugsaldri enn heima hjá mömmu og pabba.

Stefna Eyglóar Harðardóttir, félags- og húsnæðismálaráðherra, hefur verið sú að hverfa frá séreignarstefnu og hafa frumvörp er varða húsnæðismál, sem hún hefur lagt fram, verið þess eðlis. Athygli vakti að Eygló var ekki viðstödd kynninguna í Hörpu í dag.

Breytt hlutverk séreignarsparnaðar

Síðustu þrjár ríkisstjórnir hafa farið ansi nýjar leiðir í notkun á séreignarsparnaði. Ríkisstjórn Jóhönnu Sigurðardóttur heimilaði útgreiðslu á slíkum sparnaði svo fólk gæti greitt skuldir eða keypt sér hluti. Þær útgreiðslur voru skattlagðar og tryggðu ríkinu umtalsverðar tekjur sem annars hefðu fallið til í framtíðinni. Það má því segja að aðgerðin hafi fært skattgreiðslur sem næstu kynslóðir hefðu með réttu átt til þeirra sem nú njóta þeirra. Í lok árs 2013 höfðu um 100 milljarðar króna flætt úr séreignarkerfinu vegna þessa.

Ríkisstjórn Sigmundar Davíðs Gunnlaugssonar kynnti þá leið að Íslendingar gætu notað séreignarsparnaðinn sinn til að greiða inn á húsnæðislán í þrjú ár skattfrjálst. Sú leið hefur nú verið framlengd, líkt og kemur fram að ofan.

Ríkisstjórn Sigurðar Inga Jóhannssonar kynnti svo í dag viðbótarnotkunarmöguleika fyrir ungt fólki. Í kynningu á leiðinni var gert ráð fyrir því að fólk nýti úrræðið frá aldrinum 25-34 ára og þá hafi þetta hverfandi áhrif á eftirlaun þeirra. Það er þó ljóst að margir Íslendingar eru mun eldri en 25 ára þegar þeir byrja að greiða séreignarsparnað og/eða að safna sér fyrir húsnæði. Óljóst er hvaða áhrif þetta mun hafa á lífeyrisgreiðslur þess hóps.