Jafngreiðslulán til fjörutíu ára, svokölluð Íslandslán, eru versta birtingarmynd verðtryggingar á Íslandi að mati sérfræðingahóps um afnám verðtryggingar. Greiðsluferill slíkra lána veldur hættu á yfirveðsetningu á fyrri hluta lánstímans þegar verðbætur fara á höfuðstól lána, auk þess sem heildarvaxtakostnaður lántaka verður umtalsvert hærri en ella. Eignamyndun er hægari og líkurnar á neikvæðu eigin fé lántaka aukast. Lán af þessu tagi þykja almennt óæskileg með tilliti til hagsmuna neytenda og fullyrða má að neytendur séu ekki nægilega meðvitaðir um þá áhættu sem þau bera með sér, eins og segir í greinargerð með frumvarpi um breytingar á lögum um vexti og verðtryggingu, sem Bjarni Benediktsson fjármálaráðherra lagði fram í vikunni.

Markmiðið með því að hætta að lána öllum sem það vilja verðtryggt jafngreiðslulán til 40 ára er að stemma stigu við þeirri hættu sem felst í lánunum, líkt og rakið er hér að framan, en líka til að auka fjármálastöðugleika, efla virkni stýrivaxta Seðlabankans og byggja undir jafnvægi í hagkerfinu.

Engu að síður er gert ráð fyrir því að ungt fólk og tekjulágt fólk geti ennþá tekið þessi lán eftir að breytingarnar hafa verið gerðar. Líkt og Kjarninn hefur greint frá munu allt að 75% lántakenda áfram geta tekið Íslandslánin, þrátt fyrir að boðað hafi verið að frumvarpið væri stórt skref til að draga verulega úr vægi verðtryggingar. Samkvæmt frumvarpinu verður óheimilt að veita neytendalán til lengri tíma en 25 ára sé það verðtryggt og með jafngreiðslufyrirkomulagi. Undanþegið frá þessari „almennu reglu“ verður fólk undir 45 ára aldri og fólk með 3,5 milljónir eða minna í árstekjur, sex milljónir fyrir pör. Einnig verður fólk með lágt veðsetningarhlutfall undanþegið, en draga má í efa að margt slíkt fólk sé með Íslandslán. Undir þetta falla á bilinu 40-75% allra lántakenda.

Það þýðir að á bilinu 25-60% verður bannað að taka 40 ára verðtryggð jafngreiðslulán.

Sitja uppi með verðtrygginguna

Ástæðan fyrir því að ungt og tekjulágt fólk er sett út fyrir sviga er að greiningar benda til þess að það muni ekki geta staðið undir aukinni greiðslubyrði sem myndi fylgja styttri lánum eða óverðtryggðum lánum. Það var raunar orðið ljóst fyrir löngu síðan. Bjarni sagði frá því á þingi í febrúar síðastliðnum að allavega 40% þeirra sem taka Íslandslán myndu ekki standast greiðslumat fyrir styttri lán. Þetta er fólkið sem hefur minnst á milli handanna og myndi detta út af húsnæðismarkaði ef það gæti ekki tekið áfram Íslandslán.

Bjarni sagði þá að ef 40 ára lánin yrðu afnumin gæti þurft að auka stuðning við þennan hóp með einhverjum hætti, og hann spurði hvort það væri æskilegt. Sérfræðihópurinn sem ríkisstjórnin skipaði hafði líka sagt frá þessu og varað við. „Því þarf að koma til móts við tekjulægri einstaklinga og fyrstu kaupendur með aðgerðum eins og betur skilgreindum vaxtabótum, skattaafslætti og úttekt séreignarlífeyrissparnaðar.“ Hins vegar er viðurkennt í frumvarpinu um fyrstu fasteign, sem lagt var fram samhliða verðtryggingarfrumvarpinu, að tekjulága fólkið væri mun ólíklegra til þess að eiga séreignarlífeyrissparnað. Ekki hefur verið aukið við vaxtabótakerfið eins og lagt var til heldur.

Það er líka viðurkennt í greinargerðinni að á móti þeim góðu áhrifum sem verði fyrir lántakendur af því að eignast hraðar og borga minna í vexti með styttri og óverðtryggðum lánum, þá komi neikvæð áhrif. „Greiðslubyrði óverðtryggðra lána er töluvert þyngri í upphafi, vaxtahækkanir hafa meiri skammtímaáhrif á greiðslubyrði og kröfur um greiðsluhæfi aukast og því erfiðleikum bundið fyrir tekjulægri heimili að komast út á fasteignamarkaðinn.“

Í frumvarpi um fyrstu fasteign, sem lagt var fram samhliða breytingum á verðtryggingu, er að finna hvata til þess að ungt fólk taki frekar óverðtryggð lán, með því að það geti notað séreignasparnað sinn sem hluta af afborgun, þannig að afborganir líkist því sem væri með verðtryggð lán. Hins vegar er erfiðara að komast í gegnum greiðslumat með óverðtryggð lán og því óvíst hvort tekjulágt fólk gæti notfært sér það.

45 ára og eldri falla margir undir undanþágu líka

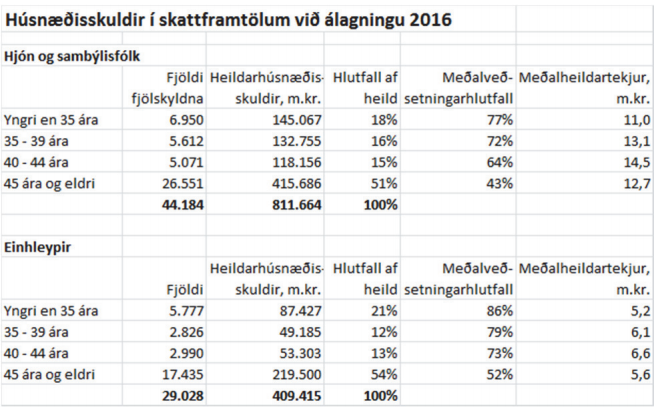

Meðal lántakenda eru einhleypir einstaklingar yngri en 35 ára með hæst veðsetningarhlutfall. Þeir einstaklingar skulda að meðaltali 86% í húsnæði sínu. Meðalskuldin miðað við upplýsingar í greinargerðinni er því rúmlega 15 milljónir króna hjá þessum hópi, en meðalheildartekjurnar 5,2 milljónir.

Pör sem eiga húsnæði og eru yngri en 35 ára skulda að meðaltali 77% í húsnæðinu. Þau skulda að meðaltali tæpa 21 milljón og hafa 11 milljónir í meðalheildartekjur.

Veðsetningarhlutfallið lækkar eftir því sem fólk eldist, og hjá þeim sem eru 45 ára og eldri er meðalveðsetningarhlutfallið komið niður í 43% hjá pörum og 52% hjá einstaklingum. Þannig fellur fólk, sem ekki fellur undir undanþágur vegna aldurs, samt margt undir undanþágur vegna veðsetningarhlutfalls undir 50%.