Greiðslubyrði allra íbúðalána hefur aukist að meðaltali um 13 til 14 þúsund krónur á mánuði frá byrjun árs 2020 og fram í ágúst 2022 hjá nýjum lántakendum, eða rúmlega 160 þúsund krónur á ári. Hin aukna greiðslubyrði skiptist afar misjafnlega milli lántakenda eftir því hvernig lán þeir eru með. Séu lánin verðtryggð hefur greiðslubyrðin aukist mun minna en ef þau eru óverðtryggð en á móti leggjast verðbætur á höfuðstól sem hækka hann umtalsvert, sérstaklega í mikilli verðbólgu eins og nú er. Sumir eru með fasta vexti sem tryggja stöðugleika til þriggja eða fimm ára og fyrir þá sem festu óvertryggðu lánin sín t.d. snemma árs 2021 þá mun það skila þeim miklum ábata í ljósi þeirra vaxtahækkana sem dunið hafa yfir síðan. Þá má nefna að mörg lán eru blönduð. Þ.e, hluti þeirra eru verðtryggð, hluti óverðtryggð, hluti mögulega á föstum vöxtum og hluti á breytilegum vöxtum.

Þetta má lesa úr minnisblaði sem Seðlabanki Íslands vann og skilaði til fjárlaganefndar i síðustu viku. Það byggir á greiningu bankans á 80 prósent af heildarfjárhæð útistandandi íbúðalána og 60 prósent af heildarfjölda lántakenda, sem bankinn telur gefa nokkuð góða mynd af stöðu lántakenda. Tilefni minnisblaðsins var að gera grein fyrir breytingum á greiðslubyrði fasteignalána til neytenda. Þ.e. hvernig greiðslubyrði fasteignalána til neytenda hefði þróast sundurgreint eftir aldri og tekjum lántaka eftir að Seðlabankinn hóf að hækka vexti í maí 2021, en síðan þá hafa stýrivextir farið úr 0,75 í 5,75 prósent.

Svipuð aukning hjá tekjuhærri og tekjulægri hópnum

Í minnisblaðinu er lántakendum skipt í tvo hópa, þá sem eru með ráðstöfunartekjur, laun að frádregnum sköttum og öðrum gjöldum, yfir 650 þúsund krónum á mánuði og þá sem eru með undir þeirri upphæð til að spila úr mánaðarlega.

Annað hafi hins vegar komið í ljós. Aukning á greiðslubyrði var að meðaltali svipuð hjá báðum tekjuhópunum þegar hún er skoðuð frá lántöku til ágúst 2022, eða um 13 til 14 þúsund krónur á mánuði. Það sem helst skýrir þetta er, að sögn Seðlabankans, að tekjuhærri hópurinn er líklegri en sá tekjulægri til að taka óverðtryggð lán með föstum vöxtum. „Séu slík lán tekin með jöfnum greiðslum helst greiðslubyrðin óbreytt í krónum talið út fastvaxtatímabilið sem alla jafna er annað hvort þrjú eða fimm ár.“

Greiðslubyrði hefur minnkað hjá sumum, aðallega tekjuhærri

Samkvæmt gögnum Seðlabankans hefur greiðslubyrði fasteignalána meira að segja minnkað hjá 20 til 25 prósent lántaka á umræddu tímabili, í meiri mæli hjá tekjuhærri hópnum en hinum tekjulægri. „Ástæðan fyrir þessu er helst sú, gefið að vextir haldist óbreyttir, að í tilviki láns með jöfnum afborgunum lækkar heildargreiðslubyrðin að nafnvirði yfir líftíma þess ef um óverðtryggt lán er að ræða en að raunvirði sé lánið verðtryggt. Sumir lánveitendur krefjast þess raunar að s.k. viðbótarlán séu með jöfnum afborgunum. Slík lán bera þyngri greiðslubyrði til að byrja með en lán með jöfnum greiðslum en tryggja jafnframt hraðari niðurgreiðslu lánsins.“

Í minnisblaðinu segir að það kunni því að koma á óvart að greiðslubyrði lántaka hafi almennt ekki hækkað meira en raun ber vitni. „Raunar hefur greiðslubyrði 57 prósent nýrra lántaka minnkað eða vaxið um minna en 10 þús. kr. á mánuði. Greiðslubyrði 82 prósent lántakenda í tekjulægri hópnum hefur minnkað eða vaxið um minna en 30 þús. kr. á mánuði, en hjá 77 prósent lántakenda í tekjuhærri hópnum. Ein af ástæðunum fyrir þessu er að lántakar blanda gjarnan saman lánaformum. Þannig er algengt að tekin séu tvö til þrjú lán sem eru oft blanda af verðtryggðum og óverðtryggðum lánum með breytilega og/eða fasta vexti.“

Því hafi vaxtahækkanir Seðlabankans aðeins haft áhrif á greiðslubyrði hluta þeirra lána sem lántakar hafa tekið.

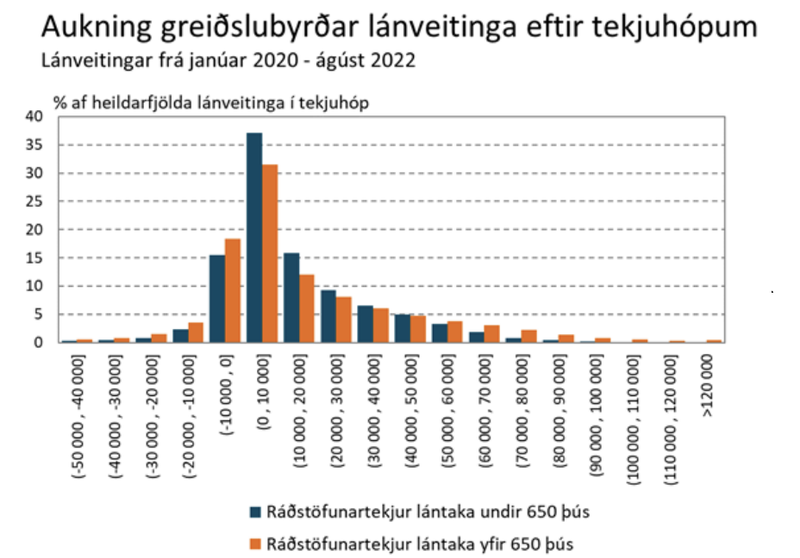

Lendir afar mismunandi á hópum

Þótt meðaltalshækkun á greiðslubyrði sé 13 til 14 þúsund krónur á mánuði eru hópar sem hafa þurft að taka sig mun hærri byrðar vegna vaxtahækkana Seðlabanka Íslands, líkt og sést á myndinni hér að neðan. Greiðslubyrði hefur hækkað mest hjá þeim sem eru með óverðtryggð lán á breytilegum vöxtum. Á myndinni má sjá að greiðslubyrði margra af íbúðalánum hefur hækkað um tugi þúsunda króna á mánuði og á það við lántakendur úr báðum tekjuhópum, þ.e. þá sem eru með ráðstöfunartekjur undir og yfir 650 þúsund krónum á mánuði.

Þá ber að nefna að skuldastaða heimila í húsnæði er afar mismunandi. Því lægri sem lánin eru því minni áhrif hafa vaxtahækkanir á afborganir. Frá upphafi árs 2020 hefur íbúðaverð á höfuðborgarsvæðinu, þar sem flestir landsmenn búa, hækkað um 50 prósent. Þeir eru að koma inn á íbúðamarkaðinn á þessum tíma hafa því þurft að taka mun hærri lán en áður og verða því fyrir meiri áhrifum af verðbólgu, sem nú er 9,4 prósent, og háum vöxtum, en Seðlabankinn hefur nú hækkað stýrivexti níu sinnum í röð.

Þá styttist í endurskoðun á vaxtakjörum fjölda óverðtryggðra lána sem veitt voru á föstum vöxtum til tiltekins tíma, en alls verða vextir á lánum upp á 340 milljarða króna endurskoðaðir á árunum 2023 og 2024 og vextir á lánum upp á 250 milljarða króna koma til endurskoðunar árið 2025. Þorri þeirra lána eru óverðtryggð.

Óverðtryggðir vextir stóru bankanna þriggja, sem halda á 72 prósent af útistandandi íbúðarlánum, hafa ekki verið jafn háir og þeir eru nú síðan 2015. Þess ber þó að gera að óverðtryggðir vextir eru enn töluvert undir verðbólgu. Raunvextir þessa hóps lántakanda eru því neikvæðir og eignamyndun á síðastliðnu ári, þegar húsnæðisverð hefur hækkað um rúmlega 22 prósent á höfuðborgarsvæðinu, verið umtalsverð hjá þessum hópi þrátt fyrir að greiðslubyrðin hafi hækkað mikið.