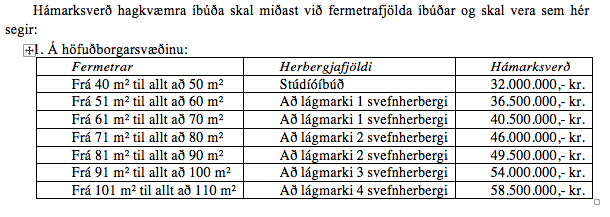

Áætlað er að íbúðir sem tekjulágir einstaklingar megi kaupa með svokölluðum hlutdeildarlánum frá ríkinu megi kosta allt að 58,5 milljónir króna, en það er hámarksverð fyrir íbúð með að lágmarki 4 svefnherbergjum á höfuðborgarsvæðinu.

Hámarksverð fyrir stúdíóíbúð á höfuðborgarsvæðinu er á móti 32 milljónir og aðrar stærðir íbúa fara allan skalann þarna á milli, en hámarksverð lánshæfs húsnæðis utan höfuðborgarsvæðisins er lægra.

Þetta kemur fram í drögum að reglugerð um hlutdeildarlánin, sem samþykkt voru á Alþingi í lok sumars. Þegar lögin voru samþykkt var ekki búið að útfæra hvernig nákvæmlega hið hagkvæma húsnæði sem ríkið ætlar að lána tekjulágu fólki vaxtalaust fyrir yrði skilgreint. Það er gert í reglugerðinni, en drög að henni voru í dag birt í samráðsgátt stjórnvalda.

Aðeins verður lánað til kaupa á nýjum íbúðum sem hafa verið samþykktar af Húsnæðis- og mannvirkjastofnun sem „hagkvæmar íbúðir“ á grundvelli samnings byggingaraðilans við stofnunina. Með nýjum íbúðum er átt við íbúðir sem ekki hafa verið seldar til íbúðar áður.

Þó verður, utan höfuðborgarsvæðisins, heimilt að veita hlutdeildarlán til kaupa á eldri íbúðum „í húsnæði sem hlotið hefur gagngerar endurbætur, enda sé ástand íbúðar þannig að jafna megi til ástands nýrrar íbúðar,“ eins og það er orðað í reglugerðardrögunum.

Hagkvæmar íbúðir = „Hóflegar“ og „einfaldar að allri gerð“

„Hagkvæmar íbúðir“ eru sérstaklega skilgreindar í drögunum. Um þær segir að sá sem byggir skuli „sjá til þess að íbúðir séu svo hagkvæmar og hóflegar sem frekast er kostur í því skyni að unnt verði að selja þær á viðráðanlegu verði fyrir þá sem eru að kaupa sína fyrstu íbúð.“

Einnig segir að íbúðir skuli vera þannig hannaðar að „þær séu einfaldar að allri gerð“ og að stærðir íbúða skuli miðaðar við fjölskyldustærðir kaupenda. Umsækjanda yrði þannig heimilt, samkvæmt drögunum, að festa kaup á íbúðarhúsnæði „með einu auka svefnherbergi umfram þarfir fjölskyldunnar á umsóknardegi miðað við fjölskyldustærð.“

Sex úthlutanir á ári og skorið niður ef fjármagn þrýtur

Gert er ráð fyrir því að Húsnæðis- og mannvirkjastofnun úthluti hlutdeildarlánunum sex sinnum á ári; 20. febrúar, 20. apríl, 20. júní, 20. ágúst, 20. október og 20. desember ár hvert.

Ef að það fjármagn sem er til úthlutunar, sem áætlað er að verði um 4 milljarðar ár hvert, dugar ekki til þess að anna eftirspurn „skal dregið úr þeim umsækjendum sem uppfylla skilyrði hlutdeildarlána.“

Það yrði gert með þeim hætti að þeir sem hafa samþykkt kauptilboð njóti forgangs á þá sem ekki hafi samþykkt kauptilboð í íbúð. Einnig skal ávallt tryggt að 20 prósent lána að minnsta kosti verði til kaupa á íbúðum utan höfuðborgarsvæðisins.

Heimilt að halda eftir „hóflegri bifreið“

Samkvæmt reglugerðardrögunum þurfa umsækjendur um hlutdeildarlánin að eiga allavega 5 prósent eigið fé til kaupanna, en svo kemur ríkið með 20 eða 30 prósent af íbúðarverðinu á móti og gerist í raun þögull meðfjárfestir með íbúðarkaupandanum, sem á að greiða lánið til baka annað hvort við sölu fasteignar eða að 10 árum liðnum (heimilt er þó að sækja um framlengingu lánstímans í fimm ár í senn).

Ef hins vegar umsækjandi um hlutdeildarlán á meira en 5 prósent eigið fé fyrir kaupunum á það fé að nýtast til íbúðakaupanna en hlutdeildarlánið sem ríkið veitir að lækka á móti.

Á þessu eru þó undanþágur. Þannig er sérstaklega tekið fram í reglugerðardrögunum að eigið fé sem bundið er í „hóflegri bifreið“ komi ekki þarna til lækkunar og því megi „halda eftir“ slíkri bifreið. Ekki er tekið fram nákvæmlega hvernig skilgreina skuli hóflega bifreið.

Einnig má „halda eftir“ sérútbúinni bifreið sem nauðsynleg er vegna fötlunar eða sjúkdóma, fjármunum sem eru nauðsynlegir til að gera íbúðina aðgengilega vegna fötlunar eða sjúkdóms, allt að 1,5 prósenti af kaupverði íbúðarinnar til annarra ráðstafana og svo einnig allt að 20 prósent hlut í íbúð sem umsækjandi um hlutdeildarlán hefur eignast fyrir arf eða á annan hátt, sé sýnt fram á að erfitt sé að selja þann eignarhluta.