Rúmur helmingur þeirra fyrirtækja sem tekið hafa stuðningslán nær ekki að nýta sér hámarkslánsheimild stuðningsláns með fullri ríkisábyrgð og fær enga lánsheimild með 85 prósent ríkisábyrgð, vegna ákvæðis um að hámarkslánsupphæðin nemi 10 prósentum af tekjum ársins 2019, samkvæmt því sem fram kemur í nýrri skýrslu sem eftirlitsnefnd með lánum með ríkisábyrgð hefur unnið um útfærslu viðbótarlána og stuðningslána.

Í skýrslunni segir nefndin að ætla megi að í mesta lagi 47 prósent umsækjenda um þessi lán fái lánaða þá fjárhæð í gegnum úrræðið sem þeir telja sig í raun þurfa.

„Þetta háa hlutfall umsækjenda sem reka sig á skilyrðið um 10% hámark af tekjum vekur eftirlitsnefndina til umhugsunar um það hvort hámarkið kunni að vera lægra en ástæða væri til, einkum í því ljósi að þau erlendu úrræði sem nefndin hefur kynnt sér gera alla jafna ráð fyrir hærra hlutfalli af tekjum,“ segir nefndin í skýrslu sinni.

Mest lánað til ferðaþjónustunnar

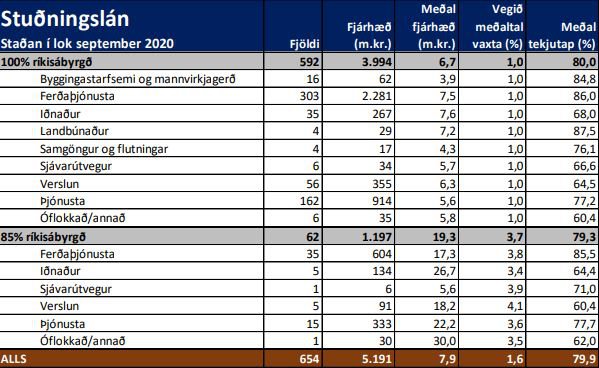

Rúmur helmingur allra stuðningslána sem höfðu verið veitt fyrirtækjum í lok septembermánaðar fóru til ferðaþjónustufyrirtækja. Alls voru stuðningslánin orðin 654 talsins á þeim tímapunkti og 338 þeirra, að andvirði samtals rúmlega 2,8 milljarða króna, fóru til fyrirtækja í ferðaþjónustu, samkvæmt því sem fram kemur í skýrslu nefndarinnar.

Ferðaþjónustufyrirtækin höfðu að meðaltali orðið fyrir 86 prósent tekjutapi frá fyrra ári. Að auki fóru 177 lán til fyrirtækja sem starfa í þjónustu og ætla má að mörg þeirra séu í ferðaþjónustutengdri starfsemi.

Stuðningslánin virka þannig að fyrirtæki í vanda sem hafa orðið fyrir að minnsta kosti 40 prósent tekjutapi á milli ára geta fengið 10 milljónir króna að láni með 100 prósent ríkisábyrgð. Þetta fé fæst lánað á vöxtum sem eru þeir sömu og stýrivextir Seðlabankans, sem hafa verið 1 prósent síðan í vor en eru nú 0,75 prósent.

Lánin geta að hámarki orðið 40 milljónir og eru seinni 30 milljónirnar þá með 85 prósent ríkisábyrgð, en lánin eru veitt í gegnum lánastofnanir. Opnað var fyrir umsóknir í byrjun júlí, en meðalupphæð þeirra stuðningslána sem veitt höfðu verið í lok september var 7,9 milljónir króna.

Einungis 62 fyrirtæki höfðu þá fengið stuðningslán sem voru hærri en 10 milljónir króna og þar af leiðandi að hluta á ábyrgð lánastofnana og á hærri vöxtum - eða 3,7 prósent að meðaltali. Þar af voru 35 ferðaþjónustufyrirtæki. Að meðaltali fengu fyrirtækin 62 19,3 milljónir króna lánaðar með 85 prósent ríkisábyrgð.

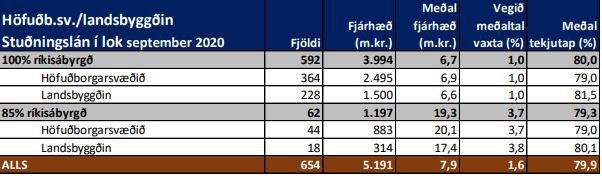

Í skýrslu eftirlitsnefndarinnar er farið yfir hvernig lánin skiptast á milli geira eins og sjá má í töflunni hér að ofan en einnig er farið yfir það hvernig lánin skiptast á milli fyrirtækja á höfuðborgarsvæðinu og á landsbyggðinni. Fleiri fyrirtæki á höfuðborgarsvæðinu en í landsbyggðunum hafa tekið stuðningslán.

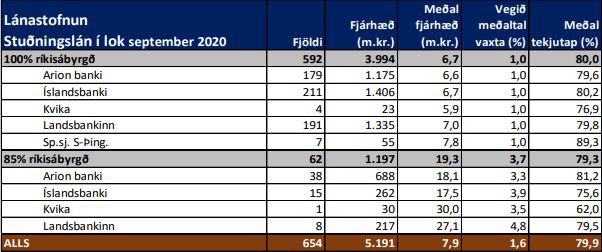

Arion banki með lægstu vextina á stærri lánunum

Stóru viðskiptabankarnir þrír hafa haft milligöngu um langflest stuðningslánin, eins og við mátti búast. Sjá má hvernig þau skiptast í töflunni hér að neðan. Arion banki hafði veitt flest stærri lánanna sem búið var að veita í lok september, eða alls 38 af 62.

Lán bankans námu 688 milljónum af þeim alls tæplega 1,2 milljörðum sem búið var að lána með 85 prósent ríkisábyrgð, eða röskum helmingi.

Arion banki var einnig með hagstæðari vexti en hinir bankarnir sem veittu þessi lán, en vegið meðaltal vaxta bankans á lánum umfram 10 milljónir var 3,3 prósent á meðan að það var 3,9 prósent hjá Íslandsbanka, sem hafði veitt 15 lán og 4,8 prósent hjá Landsbankanum, sem hafði veitt 8 lán með 85 prósent ríkisábyrgð í lok septembermánaðar.

Bankarnir lítið búnir að hugsa út í mögulega endurfjármögnun

Eftirlitsnefndin spurði fjármálafyrirtækin nokkurra spurninga um framkvæmdina, meðal annars út í mögulega endurfjármögnun á þessum stuðningslánum, ef upp kæmi að lántakar réðu ekki við endurgreiðslur samkvæmt því endurgreiðsluferli sem samningar lánveitenda við Seðlabankann mæla fyrir um.

Flestir bankarnir höfðu lítið velt þessu fyrir sér, samkvæmt svörum til nefndarinnar. Einn bankinn sagðist þó frá upphafi hafa lýst yfir áhyggjum af því að lánstími bæði viðbótarlána og stuðningslána væri of stuttur, en hámarkslánstími lána upp að 10 milljónum eru 30 mánuðir og hærri lána allt að 48 mánuðir.

Bankinn sem hafði áhyggjur fyrir sagði að þær hefðu síst minnkað í ljósi þess hvernig faraldurinn hefði þróast. Bankinn hafði hins vegar ekki mótað sér almenna afstöðu til endurfjármögnunar án ríkisábyrgðar og taldi það ótímabært. Mikil óvissa væri um hver endurgreiðslugetan yrði í byrjun árs 2022 þegar fyrstu endurgreiðslur ættu að hefjast.

Í ábendingum sem eftirlitsnefndin veitir stjórnvöldum í niðurlagi skýrslunnar er bent á þann möguleika að tekið verði til skoðunar að framlengja ríkisábyrgð vegna viðbótarlána og stuðningslána inn í árið 2021, en umsóknarfrestur um þessi ríkisábyrgðarlán rennur óbreyttu út núna um áramót. Nefndin bendir einnig á þann möguleika að taka til skoðunar að lengja lánstíma lánanna og rýmka endurgreiðslutíma þeirra.