Meðallækkun á hófuðstól verðtryggðra húsnæðisskulda var mest hjá tveimur efstu tekjutíuundum umsækjenda. Meðallækkunin hjá tekjutíundum var á bilinu 890 þúsund krónur til 1.620 þúsund krónur. Annað tekjubilið, það er næstlægsta tekjutíund þeirra sem fengu leiðréttingu, fékk minnstu lækkunina að meðaltali. Frá fjórðu tekjutíund fer meðalfjárhæðin hækkandi, mest fengu níunda og tíunda tekjutíundir.

Þetta er meðal þess sem lesa má úr skýrslu fjármála- og efnahagsráðherra um niðurstöður höfuðstólslækkunar verðtryggðra húsnæðislána, hin svokallaða Leiðrétting. Skýrslan var lögð fyrir Alþingi í dag.

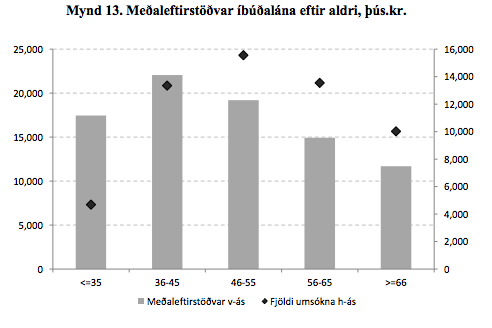

Hlutfallslega flestir sem sóttu um lækkun voru á aldrinu 46 til 55 ára, það eru þeir sem voru 41 til 50 ára árið 2008. Meðalskuldalækkun þeirra nam 1.360 þúsundum króna. Minnsta leiðréttingu fengu 35 ára og yngri en á myndunum hér að neðan er miðað við aldur framteljenda árið 2013, fimm árum eftir viðmiðunartímabilið.

Alls bárust 69 þúsund umsóknir um lækkun höfuðstóls verðtryggðra lána vegna áranna 2008 og 2009, en að baki þeim voru 105 þúsund fullorðnir einstaklingar. Af umsækjendum áttu liðlega 90 þúsund rétt á lækkun höfuðstóls en tæplega 15 þúsund áttu ekki rétt.

Í skýrslunni kemur fram að að samskattaðir hafi fengið hærri lækkun höfuðstóls að meðaltali en einstaklingar og heimili með börn hærri leiðréttingu en barnslaus. „Tvær meginskýringar eru á mismun á upphæð lækkunar höfuðstóls eftir þjóðfélagshópum, fjölskyldustærð, búsetu, aldri og tekjum. Annars vegar er íbúðaskuld mismunandi eftir þessum þáttum, hinir tekjuhærri skulda að jafnaði meira en fjölskyldur með lægri tekjur, hinir eldri minna en þeir sem yngri eru, stórar fjölskyldur skulda meira en hinar minni og íbúar landsbyggðarinnar skulda lægri upphæðir en þeir sem búa á höfuðborgarsvæðinu vegna lægra íbúðaverðs. Hins vegar er lækkun höfuðstóls mismunandi eftir því hvaða fyrri úrræði íbúðareigendur höfðu nýtt sér. Að þessu slepptu er eðli höfuðstólslækkunarinnar það að sama upphæð skuldar fékk sömu lækkun höfuðstóls.“