Það er stóri gallinn á fjárlagapakka Bjarna hve þar er gríðarlega mikið af galdrakrónum, aukakrónum án innistæðu, enda eru útgjöld fjármálaráðherrans jafnframt langstærsta tekjulind hans – og er það þó alls ekki allur galdurinn. En það er eðli þessara miklu kúnsta og hrein afleiðing, að allt verðlag skrúfast upp og þá eðlilega allt peningamagnið í umferð. Bjarni er þó alsaklaus af galdrauppáfyndingunni sem slíkri, enda var margt orðið kúnstugt löngu fyrir tíð Ólafs Ragnars, sem sannarlega beitti líka göldrunum óspart á sinni fjármálaráðherratíð.

Þetta galdrafár hefur vissulega geisað um langa hríð um allan hinn vestræna heim, ætli upphaf þess megi ekki rekja til stéttaátakanna miklu á Vesturlöndum snemma á síðustu öld. Þá er ekki ólíklegt að Gúttóslagurinn hafi haft sín áhrif hér, á sinn hátt.

Upphaflega var hugmyndin – í sjálfu sér afar góðra gjalda verð – að leggja skatt fyrst og fremst á tekjur hinna ríku svo skapa mætti velferð öllum til handa. Sá galli var þó á gjöf Njarðar, að þeim mun fleiri sem nutu velferðar og bættra kjara, því fleiri guldu skatt af tekjum sínum, og þeim mun betri sem kjörin urðu, og þá velferðin jafnframt, því veigameiri urðu skattar í öllum samskiptum – og þá ekki síst í viðskiptum hins opinbera við sjálft sig.

Verst er þó þegar kemur að sjálfum verkamanninum sem allt skattkerfið var þó upphaflega skapað fyrir. Ráði hann verkamann til að helluleggja í garðinum sínum, þá þarf hann að algjöru lágmarki, verklaunanna vegna, að afla sjálfum sér tekna með helmingi lengri vinnutíma í sínu starfi en verkið tekur hellulagningarmanninn. Að öðrum kosti fengi hellulagningarmaðurinn ekki nóg til að greiða tekjuskatt og virðisaukaskatt af vinnu sinni og hin ýmsu launatengdu gjöld. Hvað þá ef þeir yrðu ósáttir um uppgjörið og leituðu því úrskurðar lögfræðings eða löggilts endurskoðanda – hve margföld yrðu þá ekki daglaun þeirra verkamanna beggja, vegandi salt á móti afar þunglamalegum taxta sérfræðingsins, hve ægiþungar væru þá ekki vogarskálarnar fyrir galdra hins opinbera beggja vegna?

Mjólkurkýrin

Hvers vegna ekki frekar að taka vöxtinn og arðinn beint af jarðargróðanum og deila honum milliliðalaust út í stað þess að fara slíkar fjallabaksleiðir í fjármálum, líkt og þeir Bjarni, Ólafur Ragnar og svo ótal margir fleiri fjárhirðar okkar hafa tamið sér? Missandi svo sjónar á því hvaðan vöxturinn er kominn, arðurinn og allur gróðinn! Nútímamjólkurbóndinn fær að vísu sína eigin neyslumjólk heim á bæ með mjólkurbílnum. En það er nú kannski bara af því að sú mjólk er gerilsneydd. En tæki hann upp á því að fá ávallt nokkur hundruð lítra af mjólk með bílnum til að drýgja nytina, hvað myndi hann græða á því? Hann uppskæri vissulega meiri veltu í sínu búskaparbókhaldi, meiri tekjur af mjólkursölunni, hreinar galdrakrónur, en sannarlega hærri útgjöld jafnframt – svo lengi sem enginn mjólkurfræðingur læsi honum pistilinn.

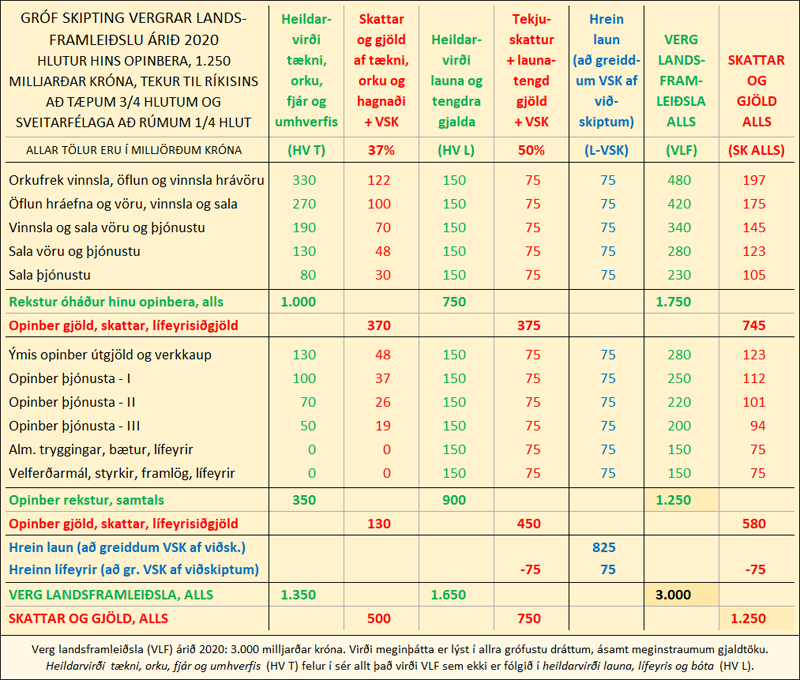

Lítum aðeins á gróft bókhaldslíkan af hinu hefðbundna skattkerfi. Hugsum okkur komandi ár, árið 2020, fjárhagsárið sem Bjarni er nú að undirbúa og Dagur á sinn hátt fyrir Reykjavíkurborg, sem og allir aðrir sveitarstjórar á landinu, hver og einn galdrandi fram sínar fjárhagsáætlanir, hver á sína vísu. Við sameinum fjárlögin og allar fjárhagsáætlanirnar í einum allsherjar skattapakka hins opinbera og sjáum hvernig bókhaldsgaldrarnir virka.

Gerum ráð fyrir 3.000 milljarða króna vergri landsframleiðslu árið 2020, sem er ekki fjarri því sem gæti orðið, og jafnframt að heildartekjur hins opinbera verði í líku hlutfall og nú – þá um 1.250 milljarðar króna – myndu þá þá tæpir 3/4 hlutar falla ríkinu í skaut, líkt hlutfall og verið hefur, og rúmur fjórðungur renna til sveitarfélaganna, sem samsvarar þá fyrst og fremst útsvari og fasteignagjöldum þeirra. Hvernig sveitarfélagaliðirnir greinast frá heildartekjunum skiptir ekki máli í þessu sambandi enda hugmyndin einungis að sjá almenna heildarvirkni hins opinbera skattkerfis í sem grófustu dráttum – hvernig galdrarnir í raun virka.

Við skiptum skatttekjunum í tvo meginbálka – sbr. töflu hér að neðan – annars vegar í skatttekjur og gjöld sem almennur rekstur greiðir ásamt launþegum sínum af athöfnum sem eru óháðar hinu opinbera, hins vegar í skatta og gjöld sem hið opinbera hefur af sjálfu sér í viðskiptum við hina ýmsu verktaka og rekstraraðila, sem og af lífeyri og bótum sem það greiðir, og þó ekki síst af greiðslum til sinna opinberu starfsmanna. Snýr efri bálkurinn að rekstri sem er óháður hinu opinbera en hinn neðri að hlut hins opinbera, þ.á.m. að öllum viðskiptum sem það á við hinn almenna hluta.

Að frátöldum beinum launagreiðslum ber allur rekstur og þá einnig hið opinbera allra handa kostnað sem er leiddur af fjármagni og útgjöldum vegna kaupa á vöru og þjónustu, sem felur þá í sér virði alls kyns tækni og orku, virði fjár og raunar virði umhverfis einnig, sbr. t.d. fasteignagjöld og veiðiréttargjöld. Fela þessir rekstrarleiðir þá jafnframt í sér arð og hagnað og ýmsan óbeinan launakostnað, þ.á.m. þann hluta arðs og leigutekna sem myndar launatekjur eigenda.

Skattbyrði þessa hluta landsframleiðslunnar er talsvert breytileg eftir greinum, en mjög gróflega má ætla að til jafnaðar sé gjaldahlutfallið nokkuð yfir þriðjungi, að meðtöldum virðisaukaskatti sem opinberir aðilar innheimta að fullu af hluta eigin verkkaupa og þjónustu, auk þess skatts sem ýmis gjaldfrjáls eða niðurgreidd þjónusta greiðir af innkaupum. Samsvarandi hlutfall gjalda af öllum launum launþega, ásamt tengdum gjöldum, má þá ætla að sé um 50% til jafnaðar – að greiddum virðisaukaskatti. Samkvæmt þessu er töflunni skipt í tvo lóðrétta meginhluta, sem lýsa meginstraumum gjaldtöku, annars vegar af virði þess sem er óháð beinum launagreiðslum, hins vegar gjaldtöku sem er beint leidd af heildarvirði launa allra launþega, þ.á.m. lífeyris- og bótaþega.

Öllum sköttum og launatengdum gjöldum er því jafnað út innbyrðis, enda eru það grófustu drættir heildarmyndarinnar sem hér skipta máli, en ekki ýmislegt innra ósamræmi milli einstakara liða. Hrein laun endurspegla því hlut launþega til jafnaðar, í allra grófustu dráttum, að öllum sköttum og gjöldum greiddum – að þar með töldum virðisaukaskatti sem hver og einn greiðir af innkaupum sínum, af hinum ýmsu viðskiptum. Allar tölur í töflunni eru í milljörðum króna...

Sjá má af þessum gróft upp dregnu bókhaldsdrögum að langstærsta tekjulind hins opinbera er einmitt það sjálft. Til að standa straum af um 1.250 milljarða króna útgjöldum sækir það hátt í helming tekna sinna í eigin rann – það nærist sem sagt að drjúgum hluta á eigin skinni – einmitt líkt og mjólkurbóndinn sem hugðist drýgja nytina með því að bæta við mjólk sem hann fékk fyrir sína eigin mjólk. Til að alls jafnræðis sé þó gætt, svo illa sem nytin næst upp eftir þessum fjallabaksleiðum, þá gjalda þeir landsmenn sem starfa óháð hinu opinbera eðlilega líka sinn skatt, sem og allur rekstur að einhverju marki, skyldi maður ætla. Sé á hinn bóginn litið til heildarskattbyrði hinna ýmsu greina – sbr. samtöludálkana tvo lengst t.h. – þá eru álögurnar augljóslega afar misjafnar. Reynist hlutfall heildarskatta hinna ýmsu einstöku greina vera þeim mun lægra sem not af tækni, orku og umhverfi eru meiri, þ.e.a.s. þeim mun ofar sem lesið er úr meginbálkum töflunnar – bálki almenns rekstrar og bálki hins opinbera.

Notin af náttúrunni – jarðargróðanum

Hver er þá staða sjálfrar mjólkurkýrinnar og alls jarðargróðans í öllu dæminu? Hin heilaga kýr er sannarlega ósnertanleg, jafnt sem hans náð og mikli heilagleiki, fiskurinn í sjónum, ekkert síður en fallvötnin, jarðhitinn og hin hugljúfa heiðanna ró, og raunar líka olían úr iðrum jarðar sem og vindurinn sem knýr myllurnar – í stuttu máli sagt, í samandregnum skattalegum skilningi, öll hin heilaga náttúra, hið ósnertanlega umhverfi okkar.

Sannarlega er jarðargróðanum hlíft við álögum. Með ofursköttum refsum við á hinn bóginn fólki grimmt fyrir að vera til og skiljum svo ekkert í því hvers vegna jarðargróðinn er svo illa nýttur, illa með hann farið eða hann svo ofnýttur, að jafnvel er rætt um að heimur okkar sé á heljarþröm – ef ekki af völdum loftslagsváar þá alveg örugglega, að öllu óbreyttu, vegna sóunar orku og annarra náttúrugæða og auðlinda. Á sama tíma sækjast æ öflugri nýmarkaðsríki eftir sífellt meiri áhrifum, eðlilega – og því skyldu þau ekki annars krefjast síns réttmæta skerfs af kökunni?

Því skyldum við annars skattleggja bóndann, mjólkurfræðinginn, kjötiðnaðarmanninn, dreifingaraðilann, smásalann og dugnað krakkanna í Krónunni og Bónus, en á hinn bóginn beinlínis borga með kúnni – í stað þess að stytta okkur leiðina rækilega, aflétta gjöldum af fólkinu og leggja þau frekar á sjálfa kúna næstum því beint? Því skyldum við hirða tekjuskatt af útgerðarmanninum, sjómanninum, löndunargenginu, fiskverkandanum, fiskverkafólkinu, fisksalanum, veitingamanninum, dreifingaraðilanum, Gvendi á eyrinni, fraktskipaútgerðinni – í stað þess einfaldlega að taka gjöldin beint af olíunni, koltvísýringnum, af allri orkunni á öllum stigum, af samgöngunotum allra í öllu ferlinu, og síðast en ekki síst, taka sanngjörn gjöld af hans miklu náð, hans háæruverðugu tign, sjálfum fiskinum í sjónum?

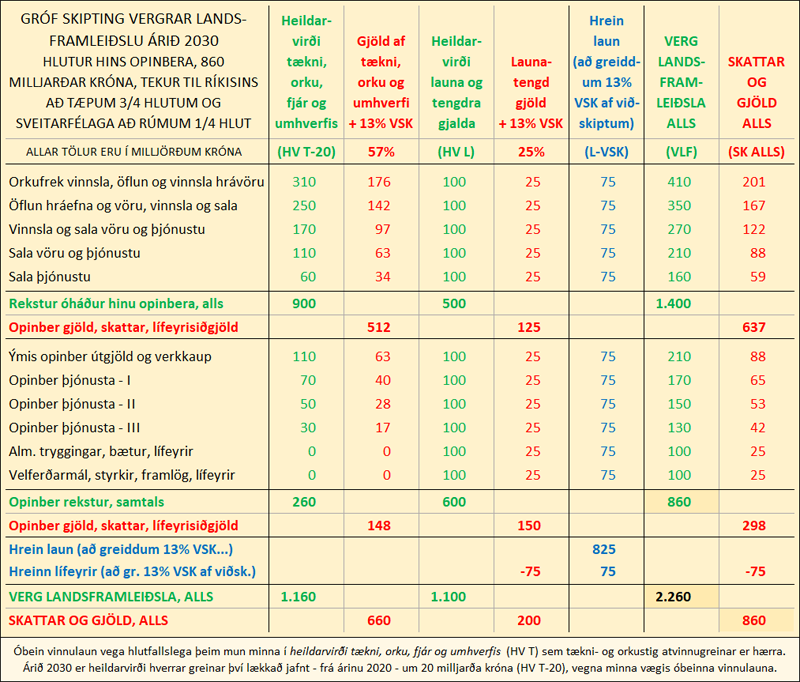

Hugleiðum hvaða áhrif það hefði að taka frekar upp margvísleg gjöld fyrir not af náttúrunni og þá til mótvægis leggja af tekjuskatt í öllum sínum myndum, ásamt tryggingagjaldi og persónuafslætti, jafnframt því að með nýjum kjarasamningum myndu heildarlaun vera aðlöguð að hreinum, greiddum launum ásamt lífeyris- og félagsgjöldum. Þetta myndi vera gert í skrefum á um það bil áratug, árin 2020 til 2030, og væru mismunandi þrep virðisaukaskatts þá jafnframt afnumin en þess í stað tekinn upp altækur 13% skattur er tæki til alls virðisauka, án undantekninga – af hvers kyns útseldri vöru og útseldri vinnu og þjónustu og af hvers kyns fjármagnstekjum, arði, vöxtum og leigu, eða hver annars sem virðisaukinn væri. Enda væri þá ekki neinum annars konar sköttum af tekjum til að dreifa – hvorki af búskap né sjávarútvegi, ekki af áliðju frekar en af fjölmiðlun, ekki af bókaútgáfu frekar en af heilbrigðisþjónustu, ekki af menntagreinum frekar en af öðrum uppeldisgreinum, ekki frekar en af íþróttum eða af listum.

Náttúrunotin væru sundurgreind á þann veg að greitt væri því sem næst beint fyrir það sem fólgið er í jarðargróðanum. Því háðari sem atvinnurekstur væri gróðanum í hinum ýmsu myndum takmarkaðra náttúruhlunninda og gæða, og við sjálf gróðanum háðari sem einstaklingar, þeim mun frekar kæmu hin ýmsu gjöld við sögu – kolefnisgjöld og ígildi þeirra gjalda og jafnframt orkugjöld er lögð væru á alla raforkunotkun, í litlum sem stórum mæli, og á alla heitavatnsnotkun, sem og hin ýmsu gjöld fyrir margvísleg önnur not af umhverfinu, veiðiréttargjöld, veggjöld, fasteignagjöld – allt eftir eðli og áherslum rekstrar eða eftir þeim lífsmáta sem við kysum okkur sem einstaklingar. Þá myndi líka blasa við gjörbreytt bókhald hins opinbera, jafnt sem allra annarra, þó að vissulega væri það ekki alveg gerilsneytt aukakrónum. Hins vegar myndi galdranna gæta svo lítið að gjaldmiðillinn krónan sýndi þá því sem næst rétta vog – sem næst gulls ígildi – raunvirði landsframleiðslu jafnt sem nánast rétt orku ígildi, raunvirði hinna margvíslegu þátta er þjóðhagfræði lýtur að.

Þeim mun betur sem við förum með græna orku, þeim mun meira verður til skiptanna, þeim mun auðveldara veitist okkur að skipta út óhreinni orku fyrir hreinni orku. Svo lengi sem við leggjum ekki raunveruleg afnotagjöld á orkunotin, hvers eðlis sem orkan annars er, og gjöld á hvers kyns krefjandi not af náttúru og umhverfi og gjöld á alla mengun, þá munum við sóa orkunni og ganga æ verr um heiminn. Væri þó enginn knúinn til að bera meiri álögur í heild en áður, en þeim mun fleiri hefðu þá skýrt val um not af náttúrunni – meiri eða minni – sem afnotagjöldin lægju ljósar fyrir.

Nánar um sundurgreiningu náttúrunotanna: www.brautir.net/orkupakki