Brýnt er að draga nú þegar úr vaxtatapi Seðlabankans af viðskiptum við bankana. Frá hruni hefur vaxtatapið numið rúmlega 30 milljörðum og enn bætast við 800 milljónir á mánuði. Færa má rök fyrir því að hægt sé draga úr þessu tapi um helming með því að auka bindiskyldu og hafa hana vaxtalausa. Samkvæmt úttekt AGS beita 86 seðlabankar vaxtalausri bindiskyldu. Seðlabanka Íslands ber að fara eins að til að draga úr tapi sínu og skattgreiðenda.

Óvenjulega rúm lausafjárstaða bankanna eftir hrun

Vegna rúmrar lausafjárstöðu bankakerfisins eftir hrun hafa bankarnir ekki þurft á lánum að halda hjá Seðlabankanum. Bankarnir hafa geymt um 200 milljarða í Seðlabankanum og fengið meira en 30 milljarða í vexti. Á sama tíma hefur Seðlabankinn fengið hverfandi litlar vaxtatekjur frá bönkunum.

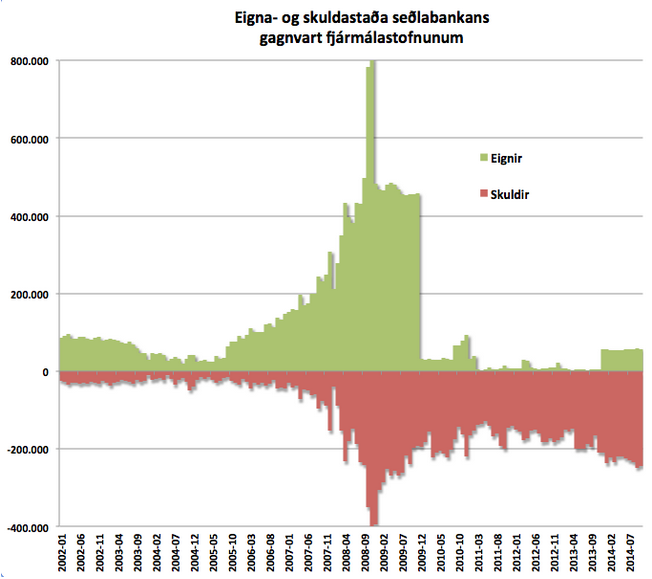

Mynd 1 sýnir mánaðarlega eigna- og skuldastöðu Seðlabankans gagnvart bönkunum undanfarinn áratug. Eignir (f. ofan strik) sýna lán Seðlabankans til bankana en skuldir (f. neðan strik) sýna innlán og innstæðubréf bankana hjá Seðlabanka. Yfirleitt ætti vaxtamunur Seðlbankans að vera jákvæður, en eftir hrun hefur vaxtamunur Seðlabankans verið neikvæður um nálægt 10 milljarða árlega. Á meðan staðan er óbreytt tapar Seðlabankinn um 800 milljónum á mánuði á viðskiptum sínum við bankana.

Mynd 1 Viðskipti Seðlabankans við fjármálastofnanir

Peningastefnunefnd er heimilt að beita vaxtalausri bindiskyldu

Seðlabankinn hefur samkvæmt gildandi lögum og reglum afar rúmar heimildir til að ákveða hve mikið bindifé bankar skuli eiga á reikningi í Seðlabanka og hvaða vexti þeir fá á slíka reikninga. Bindiskylduhlutfallið hefur verið 2% síðan 2003 en þá lækkaði það úr 4%. Í nóvember var bindiskylt fé (bindifé) aðeins 29 mia og ber sömu vexti og óbundið fé. Samkvæmt lögum gæti Seðlabankinn ákveðið bankar hefðu 100 mia bundna og að vextir á það bindifé væru 0%. Með því myndi Seðlabanki spara sér tæpa 5 milljarða árlega. Seðlabankinn hefur mjög rúmar heimildir til að ákvarða fyrirkomulag og vexti bindingar.

Í 11. gr. laga um Seðlabanka nr. 36/2001 er Seðlabanka heimilað að ákveða að lánastofnanir skuli eiga bundið fé á reikningi í Seðlabankanum, þar segir:

„Seðlabanka Íslands er heimilt að ákveða að lánastofnanir skuli eiga fé á bundnum reikningi í bankanum. Honum er einnig heimilt að ákveða að tiltekinn hluti aukningar innlána eða ráðstöfunarfjár við hverja stofnun skuli bundinn á reikningi í bankanum, enda fari heildarfjárhæð sem viðkomandi stofnun er skylt að eiga í Seðlabankanum ekki fram úr því hámarki sem sett er skv. 1. málsl. þessarar málsgreinar. Enn fremur er Seðlabankanum heimilt að ákveða að verðbréfasjóðir skuli eiga fé á bundnum reikningi í bankanum.

Seðlabankinn setur nánari reglur1) um grundvöll og framkvæmd bindingar samkvæmt þessari grein, þar á meðal til hvaða lánastofnana hún tekur. Í þeim má ákveða að bindihlutfall sé mismunandi eftir eðli lánastofnana og verðbréfasjóða og flokkum innlána og annarra skuldbindinga sem bindingin nær til. Gæta skal jafnræðis við ákvörðun bindiskyldu þannig að hún valdi ekki röskun á samkeppnisstöðu á milli þeirra innlendu fyrirtækja sem sæta innlánsbindingu.“

Í 24. gr. er peningastefnunefnd fært vald til að ákvarða bindiskyldu og vexti

“Ákvarðanir um beitingu stjórntækja bankans í peningamálum eru teknar af peningastefnunefnd. Stjórntæki bankans teljast í þessu sambandi vera vaxtaákvarðanir hans, …, ákvörðun bindiskyldu skv. 11. gr.”

Reglugerð um bindiskyldu nr. 373 frá 15. apríl 2008 heimilar bankastjórn að ákveða vexti á bindifé sérstaklega eins og segir í 3. mgr. 6. gr. :

“Bankastjórn ákveður sérstaklega vexti bindifjár en meðalinnstæða á viðskiptareikningi umfram bindifjárhæð ber vexti sem bankastjórn ákveður fyrir viðskiptareikninga bindiskyldra fjármálafyrirtækja í Seðlabankanum. “

Í febrúar 2009 kom sú breyting inn í lög að peningastefnunefnd tók við þeim verkefnum bankastjórnar sem vörðuðu ákvarðanir um peningastefnu. Svo virðist sem gleymst hafi að uppfæra orðalag reglugerðar nr. 375 um bindiskyldu til samræmis við lagabreytinguna og er ráðuneytinu nú bent á þetta misræmi. Engin rök hníga til þess að bankastjóri taki einn ákvörðun um vexti á bindifé. Ákvörðun um að greiða vexti á bindifé er nánast ígildi þess að veita fé úr ríkissjóði til bankanna og því ætti slíkt vald ekki að vera á einni hendi.

Rök fyrir beitingu vaxtalausrar bindiskyldu

i) Seðlabanka ber að vinna að markmiðum sínum með hagkvæmum hætti

Í 3. gr. laga 36/2001 um Seðlabanka Íslands segir “meginmarkmið Seðlabanka Íslands er að stuðla að stöðugu verðlagi.” Einnig segir í sömu grein “Seðlabankinn skal stuðla að framgangi stefnu ríkisstjórnarinnar í efnahagsmálum, enda telji hann það ekki ganga gegn meginmarkmiði sínu skv. 1. mgr.” Stefna ríkisstjórnarinnar er meðal annars sú að auka hagkvæmni í ríkisrekstri og skila hallalausum fjárlögum. Eins og öðrum ríkisstofnunum ber seðlabanka því að skila sínu hlutverki með hagkvæmum hætti.

Kjósi seðlabanki að beita ekki hagkvæmustu aðferðum í verkefnum sínum, þarf sú stefna að byggja á vönduðum rökstuðningi. Allur óþarfur kostnaður í rekstri seðlabanka bitnar á getu hans til að greiða arð í ríkissjóð og gengur því gegn efnahagsstefnu ríkisstjórnarinnar og þar með 2. mgr. 3. gr. laga um Seðlabanka Íslands.

ii) 100 milljarðar myndu duga til að tryggja virkni stýrivaxta

Seðlabankinn setur lágmarksvexti í landinu með því að bjóða bönkum 4,75% vexti á um 200 mia í innstæðum. Bankar hafa ekki hag af því að lána sínum viðskiptavinum á lægri vöxtum en þeir geta fengið á innstæður í Seðlabankanum. Það sama myndi gilda þótt Seðlabankinn ákvæði að binda 100 mia af lausu fé bankanna á vaxtalausri bindiskyldu og bankar myndu fá að hafa aðra 100 mia á 4,75% vöxtum. Virkni peningastefnunar væri með því jafn vel tryggð og áður, en tap Seðlabankans yrði helmingi minna.

Rök gegn vaxtalausri bindiskyldu

Ýmis rök hafa verið sett fram gegn beitingu vaxtalausrar bindiskyldu. Hér verða þau helstu rakin.

a) „Aðrir seðlabankar nota ekki bindiskyldu að ráði”

Því hefur verið haldið fram að bindiskylda sé lítið notuð af erlendum seðlabönkum, virkni hennar lítt þekkt og því ekki tilefni til að beita henni hér.

Það alrangt að bindiskylda sé lítið notuð af seðlabönkum heimsins. Samkvæmt úttekt IMF (2010) meðal 121 seðlabanka voru aðeins níu seðlabankar sem ekki notuðu bindiskyldu. Yfirgnæfandi meirihluti (71%) eða 86 seðlabankar beita vaxtalausri bindiskyldu.

b) „Ekki ljóst hver áhrif aukinnar bindiskyldu væru”

Talað hefur verið um að ekki sé hægt að segja nákvæmlega fyrir um hver áhrifin yrðu af því að auka bindiskyldu og greiða enga vexti af henni. Því sé ekki óhætt að fara þá leið.

Vissulega er erfitt að segja nákvæmlega fyrir um áhrifin. En sama má segja um breytingar á stýrivöxtum, þó er stýrivöxtum breytt. Seðlabankinn hefði getað aflað reynslu af bindiskyldutækinu með því að taka smá skref og mæla áhrifin. Dýrmætur tími hefur farið til spillis án þess að slíkrar reynslu hafi verið aflað.

c) „ESÍ á að standa undir tapinu”

Því hefur verið haldið fram að vaxtatap Seðlabankans gagnvart bönkunum sé alls ekki vandamál, því á móti komi tekjur af Eignasafni Seðlabankans (ESÍ).

Eignasafnið taldi ríflega 200 mia í verðbréfum (október 2014). Eignirnar eiga rót sína að rekja til veða sem Seðlabankinn leysti til sín í kjölfar hrunsins. Talið var mikilvægt að halda eignasafninu aðskildu frá öðrum eignum og viðfangsefnum Seðlabankans. Þessi aðgreining frá annarri starfsemi er áréttuð í svari ráðherra við fyrirspurn á þingi :

“Með því að færa umsýslu krafna og fullnustueigna í sérstakt félag skapaðist ákveðin fjarlægð frá hefðbundinni starfsemi Seðlabankans og þar með dregið úr hættu á að þessi viðfangsefni rekist á við önnur verkefni bankans auk þess sem svigrúm fæst til að auka verðgildi eignanna.” – heimild (þingskjal 1100/141)

ESÍ og arður af því mun ekki bæta nema brot af því gríðarlega tjóni sem Ríkissjóður og Seðlabanki urðu fyrir við fall bankana. Það er því fráleitt að líta á arðinn af ESÍ sem ígildi vaxtatekna frá núverandi bankakerfi og enn fráleitara að ráðstafa arðinum af ESÍ til að fjármagna vaxtaútgjöld til nýju bankana.

Vera má að ESÍ hafi selt nýju bönkunum hluta af þeim veðum sem voru í safninu, og bankarnir hafi gefið út og selt Seðlabankanum skuldabréf til að standa straum af þeim kaupum. Það eru samt ekki gild rök til þess að vextir af þeim skuldabréfum eigi að renna aftur til bankanna í formi neikvæðs vaxtamunar Seðlabankans. Enda njóta bankarnir arðs af þeim eignum sem þeir keyptu af ESI.

Það er ekki hægt að réttlæta að arður af ESI verði notaður til að fjármagna vaxtaútgjöld til bankakerfisins. Afkoma ESI ætti að vera aðskilin frá hefðbundnum rekstri Seðlabankans. Skoða mætti að flytja yfirumsjón með ESI til Bankasýslu Ríkisins til að tryggja betri aðskilnað frá daglegum rekstri Seðlabankans.

d) „Lágir vextir á bindifé eru skattlagning”

Flestir seðlabankar, eða um 86 af alls 121 seðlabönkum sem könnun AGS (2010) nær til, nota vaxtalausa bindiskyldu. Seðlabanka Íslands er skv. lögum og reglum heimilt að fara eins að. Ekki er kunnugt um að dómar hafi fallið um að ákvæði um bindiskyldu án vaxta séu skattur eða stangist á við stjórnarskrá.

Bindiskylda með lágum vöxtum er vel þekkt frá fyrri tíð og þá var henni að sjálfsögðu andmælt af talsmönnum bankanna. Í viðtali við Morgunblaðið árið 1990 andmælti Tryggvi Pálsson þáverandi bankastjóri Íslandsbanka 7% bindiskyldu sem bar lægri vexti en útlán bankanna og sagði að hún gerði samkeppnisstöðu innlendra banka verri gagnvart erlendum bönkum, hún væri: “Einhliða skattlagning og óréttlætanleg” . Í sömu grein var rætt við Jóhannes Nordal, seðlabankastjóra sem sagði af því tilefni:

“En, þar að auki, þar sem binding er annars staðar af þessu tagi, eru engir vextir greiddir af henni, svo að ég efast um að þetta skekki myndina verulega.”

Heimild Mbl. 8. maí 1990 http://www.mbl.is/greinasafn/grein/49781/

Bindiskylda á lágum vöxtum eða vaxtalaus er ekki ný hugmynd. Hún hefur verið notuð á Íslandi og ekki leitt til dómsmála svo vitað sé og henni er beitt hjá flestum seðlabönkum.

Bankar eiga ekki sjálfsagðan rétt á því að fá raunvexti á bindifé á kostnað skattgreiðenda. Hafa ber í huga að það er ofgnótt lausafjár í kerfinu og Seðlabanka er skylt að bregðast við þeirri stöðu með þeim stýritækjum sem duga. Binding án vaxta er ekki alslæm fyrir banka, enda nýtur bindifé í Seðlabanka ríkisábyrgðar. Bindifé án vaxta gefur bönkum auk þess hvata til að vinna gegn verðbólgu og styður þannig við markmið seðlabankans um verðstöðugleika.

Þótt 100 mia bindifé yrði án vaxta, þá myndu bankarnir áfram fá vexti á aðra 100 milljarða sem þeir munu áfram eiga óbundna í Seðlabankanum. Bankarnir munu vissulega græða eitthvað minna á Seðlabankanum en áður. En samt myndu bankarnir græða á viðskiptum við Seðlabankann án þess að taka nokkra áhættu. Það er ekki skattlagning.

e) „Afkoma Seðlabankans aukaatriði”

Seðlabankastjóri svaraði spurningunni um hvor ekki bæri að nota bindiskyldu til að draga úr tapi Seðlabankans þannig:

„Það er ekki rétt í okkar huga að ræða þetta með stjórntækin út frá því hvort það er tap eða hagnaður á bankanum vegna þess að það er second-ert í þessu sambandi. Heldur hitt; eru stjórntækin nógu góð til að ná þessum markmiðum sem bankanum eru sett,“ –Visir 17. 11. 14

Það verður ekki fallist á að afkoma Seðlabankans sé “second-ert” enda getur hún ráðið úrslitum um afkomu ríkisins í heild. Það hlýtur að vera sjálfsögð skylda allra ríkisstofnana að uppfylla hlutverk sitt án óþarfa kostnaðar.

Ríkisstjórnin leggur áherslu á ábyrga efnahagsstjórn, hallalaus fjárlög og lækkun skulda og er afkoma Seðlabankans alls ekki aukaatriði í því samhengi. Færa má rök fyrir því að skuldir ríkissjóðs gætu í dag verið 15 milljörðum minni ef Seðlabankinn hefði beitt vaxtalausri bindiskyldu eftir hrun til að binda helming þess lausafjár sem hefur verið á vöxtum í Seðlabanka.

f) „Vaxtamunur bankanna gæti aukist”

Ef hagnaður banka af viðskiptum við Seðlabanka minnkar má búast við að þeir reyni að bæta sér það upp með því að hækka útlánsvexti eða lækka innlánsvexti eða hvort tveggja. Hækkun á bindiskyldu geti bitnað á viðskiptavinum bankanna.

Það er ekki hægt að útiloka að bankar auki vaxtamun sinn. Viðskiptavinir bankanna hafa þá tækifæri til að færa viðskipti sín til þeirra banka sem auka vaxtamuninn minna eða bjóða betri kjör. Þótt samkeppni á bankamarkaði mætti vera meiri, þá er hún samt einhver.

Af tvennu illu er betra að vaxtamunur banka hækki og neytendur geti brugðist við því, það er skárra en að bankar fái milljarða úr vösum skattgreiðenda á ógagnsæjan hátt og án þess að skattgreiðendur geti rönd við reist.

Um sjálfstæði Seðlabankans

Seðlabankanum er falið mikið sjálfstæði í mótun og framkvæmd peningastefnu. Með sjálfstæði seðlabanka er ætlunin fyrst og fremst sú að koma í veg fyrir að ríkisstjórnir eða stjórnmálamenn beiti sér fyrir aukningu peningamagns eða lækkun stýrivaxta í aðdraganda kosninga í þeim tilgangi að auka vinsældir sínar. Seðlabankinn þarf að sjálfsögðu að geta staðið gegn slíkum þrýstingi.

Með þessari grein er eingöngu gerð krafa um aukið aðhald í rekstri Seðlabankans. Þar með er ekki ætlunin að vega að sjálfstæði Seðlabankans, enda hvorki verið að leggja til aukningu peningamagns eða lækkun stýrivaxta. Tilefnið er að draga úr tapi af viðskiptum Seðlabankans við bankana og verja með því hagsmuni ríkissjóðs og skattgreiðenda.

Niðurstaða

Með því að beita vaxtalausri bindiskyldu gæti Seðlabanki dregið úr neikvæðum vaxtamun sínum við bankana um hundruð milljóna á mánuði. Í stað þess að nota vaxtalausa bindiskyldu til að draga úr tapi sínu hefur Seðlabankinn fjármagnað hallann með tekjum af ESI og seðlaprentun. Engin rök hníga til þess að arður af ESI og seðlaprentun eigi að renna til nýju bankanna með þessum hætti.

Flestir erlendir seðlabankar beita vaxtalausri bindiskyldu og Seðlabankinn ætti að fara að þeirra fyrirmynd til að draga úr tapi sínu. Seðlabankinn gæti byrjað á því að afnema vexti af þeim 29 milljörðum sem þegar eru á bindiskyldu. Í framhaldinu getur Seðlabanki aukið bindiskylduna í skrefum upp í 100 milljarða og þannig dregið úr tapi sínu um 4 milljarða á ársgrundvelli.