Einungis eru um tvö ár þar til raforkusamningur járnblendiverksmiðju Elkem og Landsvirkjunar rennur út. Viðræður um endurnýjaðan samning hafa dregist á langinn og nú er orðið ansið stutt eftir af samningstímanum. Til þessa hefur lítið frést af samningaviðræðunum opinberlega, sem er ólíkt því sem var þegar Norðurál átti nýverið í samskonar viðræðum við Landsvirkjun. Í þeim viðræðum var ýmsum meðölum beitt, líkt og þáverandi yfirlýsingar Landsvirkjunar og Norðuráls báru með sér. Í þessari grein verður ekki dvalið við þá fortíð, heldur er hér athyglinni beint að því álitaefni hvaða orkuverði líklegt er að Landsvirkjun stefni að vegna Elkem.

Samningurinn 2010 vegna álversins í Straumsvík sló tóninn

Á undanförnum árum hefur Landsvirkjun (LV) endursamið um raforkusölu til tveggja af fjórum stærstu stóriðjufyrirtækjunum. Árið 2010 var endursamið við álver RTA/ÍSAL í Straumsvík. Þar varð verðhækkunin á raforkunni mjög mikil, en orkuverðið skv. fyrri samningi hafði verið afar lágt. Nýi samningurinn við Straumsvíkurverið er langtímasamningur; hann gildir til 2036 en er þó með endurskoðunarákvæði um raforkuverðið sem verður virkt 2024. Orkuverðið í þessum nýja samningi er ekki tengt álverði, heldur helst það í hendur við bandaríska neysluvísitölu (CPI).

Það er verðhækkunin í þessum nýja samningi frá 2010 sem er grundvallarástæða fyrir því hversu fjárhagsleg staða LV er nú sterk. Enda er stundum talað um þennan samning sem kraftaverk Landsvirkjunar sökum þess hversu áhættulítill hann er og skilar góðum tekjum. Hitt stóriðjufyrirtækið sem LV hefur endursamið við er Norðurál, en sá nýi samningur tekur ekki gildi fyrr en 2019.

Núverandi samningur LV og Elkem er „barn síns tíma“

Forstjóri LV hefur sagt gömlu raforkusamningana við RTA/ÍSAL og Norðurál, sem umræddir nýir samningar leysa af hólmi, vera „barn síns tíma“. Og vísar þar til þess hversu raforkuverðið í þessum eldri samningum var lágt. Gera má ráð fyrir að LV hafi samskonar afstöðu til samningsins við Elkem, sem er um tuttugu ára gamall. Og stefni þar að mikilli hækkun á raforkuverðinu. Eftir stendur spurningin um það hvort fyrirtækin, þ.e. LV og Elkem, muni ná saman og þá á hvaða nótum. Hér má minnast þess að undanfarið hefur ekki gengið alltof vel hjá þeim að semja, sbr. nýverið þegar reynt var að semja um aðgang Elkem að viðbótarorku. Þar mun hafa strandað á ólíkum verðhugmyndum.

Raforkuverð á samkeppnismörkuðum LV hefur lækkað

Þegar LV gerði samninginn við RTA/ÍSAL árið 2010 var margt sem benti til þess að heildsöluverð á raforku í á helstu samkeppnismörkuðum LV yrði nokkuð hátt á komandi árum. Sem skýrir það m.a. af hverju RTA/ÍSAL féllst á að upphafsverðið í nýja samningnum yrði þá nálægt 25 USD/MWst (með flutningi var samningsverðið rúmlega 30 USD/MWst).

Þar með var sleginn sá tónn af hálfu LV að raforkuverðið í öðrum komandi stóriðjusamningum sem kæmu til endurnýjunar yrði a.m.k. um eða yfir 30 USD/MWst (þegar flutningskostnaður er innifalinn). Og færi hækkandi eftir því sem bandarísk neysluvísitala (CPI) hækkaði. Miðað við hækkun CPI frá 2010 má ætla að raforkuverðið til Straumsvíkur með flutningi nálgist nú 35 USD/MWst.

Það er athyglisvert að síðan þessi samningur var gerður árið 2010 hefur raforkuverð á helstu samkeppnismörkuðum LV m.t.t. stóriðju lækkað mikið. Fyrir vikið er ekki augljóst að raforkuverð í endurnýjuðum samningum við stóriðju á Íslandi verði svo hátt sem Straumsvíkursamningurinn gaf tóninn um. Í ljósi sterkrar samningsstöðu sinnar gerir LV þó eflaust ráð fyrir því að geta nú náð svipaðri niðurstöðu í samningum við Elkem eins og samið var um við RTA/ÍSAL eða Norðurál.

Óljóst hversu mikilli hækkun nýr samningur við Norðurál skilar

Umrædd lækkun á heildsölumörkuðum raforku erlendis síðan 2010 er sennilega helsta ástæða þess að samið var á allt öðrum nótum þegar LV og Norðurál (Century Aluminum) náðu loks saman um endurnýjun raforkusamnings árið 2016. Niðurstaðan var að notast við raforkuverð á norræna raforkumarkaðnum sem viðmiðun. Sá samningur á því lítið sameiginlegt með samningnum vegna álversins í Straumsvík nema það að verðtenging við álverð fór út.

Þessi nýi samningur milli Norðuráls og LV frá 2016 gildir bara í örfá ár; 2019–2023. Ekki er víst hvaða orkuverð verður þá á norræna raforkumarkaðnum. Engu að síður er sennilegt að LV hafi væntingar um að verðtengingin við norræna markaðinn muni skila um eða yfir 100% hækkun á raforkuverðinu til Norðuráls. Þá er miðað við að verðið á norræna raforkumarkaðnum þróist þannig að það verði á samningstímanum 2019-2023 u.þ.b tvöfalt það verð sem Norðurál var að greiða LV árin 2015 og 2016. En þá var orkuverðið til Norðuráls án flutnings í nágrenni við 12 USD/MWst (sveiflaðist þó vegna verðbreytinga á áli). Hækkun á raforkuverðinu um 100% eða þar um bil myndi skila orkuverði upp á um 30–35 USD/MWst þegar flutningurinn er tekinn með.

Elkem kaupir um 8% orkunnar en borgar aðeins um 5% teknanna

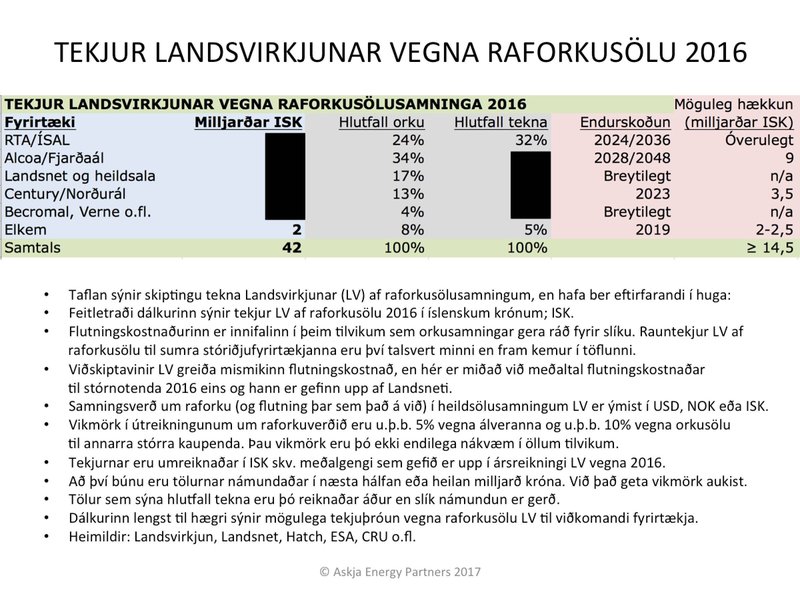

Langmest af tekjum LV af raforkusölusamningum fyrirtækisins koma frá álveri RTA/ÍSAL í Straumsvík; sá viðskiptavinur skilar LV um þriðjungi af tekjum fyrirtækisins vegna raforkusölusamninga þó svo Straumsvíkin kaupi einungis um fjórðung af raforkuframleiðslu LV (sbr. taflan hér að neðan). Þá fær LV líka mjög hátt hlutfall tekna sinna með almennri heildsölu (sem er fyrst og fremst raforkusala til annarra orkufyrirtækja og smáræði til Landsnets).

Salan til Elkem nemur um 8% af raforkusölu LV, þ.e. þegar miðað er við raforkumagnið. Þó svo þetta sé ekki mjög hátt hlutfall þá er að sjálfsögðu mikilvægt fyrir LV að ná fram auknum tekjum frá Elkem, enda er Elkem núna einungis að skila LV um 5% af tekjum fyrirtækisins af raforkusölu (flutningskostnaður er þá meðtalinn). Þegar þessi hlutföll eru borin saman við hlutföllin vegna RTA/ÍSAL (sbr. taflan hér að neðan) sést vel hversu hlutfallslega lágt raforkuverðið til Elkem er.

Landsvirkjun vill sennilega meira en 100% verðhækkun

Líklegt er að LV stefni að því að nýr raforkusamningur við Elkem muni skila fyrirtækinu tekjuaukningu sem nemur um eða yfir 100% m.v. það orkuverð sem Elkem hefur verið að greiða LV upp á síðkastið. Sem merkir að tekjuaukning LV vegna Elkem yrði á bilinu ca. 2–2,5 milljarðar króna, líkt og sýnt er á grafinu hér að neðan. Þetta gæti gerst annað hvort með því að semja um fast verð, svipað og gert var í samningi LV og RTA/ÍSAL 2010, eða að tengja verðið við norræna raforkuverðið, en þá yrði auðvitað ansið óvíst hver verðhækkunin kæmi til með að verða í reynd.

Ef umrædd tekjuaukning næðist yrði það mikil hlutfallsleg aukning. Undanfarið hafa tekjur LV af raforkusölusamningnum við Elkem einungis numið nálægt 2 milljörðum króna (tekjurnar ásamt flutningskostnaði; athugið að nákvæm tala er hér vísvitandi námunduð í heilan milljarð). Verðhækkun um 2–2,5 milljarða króna myndi verða hrein viðbót við hagnað LV. Og sá aukni hagnaður gæti mest allur farið í kærkomna aukningu á arðgreiðslum Landsvirkjunar. Að vísu er mögulegt að Elkem standi mjög fast gegn því að raforkureikningur fyrirtækisins ásamt flutningi fari úr núverandi u.þ.b. 2 milljörðum króna í alls um 4-4,5 milljarða króna. En það fer að verða aðkallandi að þarna náist brátt nýr samningur, enda myndi lokun verksmiðjunnar ekki beinlínis valda kátínu; allra síst á Akranesi.

Taflan hér að neðan sýnir tekjuskiptingu LV árið 2016. Það ár námu tekjur LV vegna raforkusölusamninga alls um 42 milljörðum króna (þá er flutningskostnaðurinn meðtalinn þar sem það á við). Nákvæmari greining og upplýsingar um skiptingu tekna LV og um sérhvert samningsverð verða ekki birtar hér. En eru í boði fyrir viðskiptavini greinarhöfundar, þ.m.t. upplýsingar í viðkomandi samningsmynt. Einnig eru í boði ítarlegar upplýsingar til markaðsaðila um það hversu samkeppnishæft það verð er sem orkufyrirtækin hér hafa verið að bjóða nýjum viðskiptavinum síðustu misseri og ár, og hvaða tilboða megi nú vænta í slíkum samningaviðræðum.

Höfundur er lögfræðingur og MBA.