Fátt bendir til þess að niðursveifla sé í kortunum í efnahagslífi Íslendinga, segir Arnór Sighvatsson, aðstoðarseðlabankastjóri, í inngangsorðum sínum að Fjármálastöðugleika, riti Seðlabanka Íslands, sem kom út í gær.

Í því er farið yfir helstu hagtölur og upplýsingar um stöðu mála í hagkerfinu er varða fjármálastöðugleika og kerfislæga áhættuþætti.

Arnór segir í inngangsorðum sínum að staða hagkerfisins sé sterk, og hagfelld þróun undafarinna ára hafi styrkt undirstöðurnar til framtíðar litið. „Hagvöxtur á Íslandi hefur staðið í u.þ.b. sjö ár samfleytt og horfur eru á hagvexti í nokkur ár til viðbótar. Hið langa hagvaxtarskeið hefur gefið heimilum, fyrirtækjum, hinu opinbera og fjármálakerfinu svigrúm til þess að lækka skuldir sínar í kjölfar fjármálakreppu og efnahagssamdráttar. Efnahagur allra geira þjóðarbúsins og staða þess gagnvart útlöndum hafa því styrkst, en lækkun skulda hefur um leið haldið aftur af vextinum og dregið hagvaxtarskeiðið og sérstaklega upphaf nýrrar fjármálauppsveiflu á langinn,“ segir Arnór í innganginum.

Sterk staða

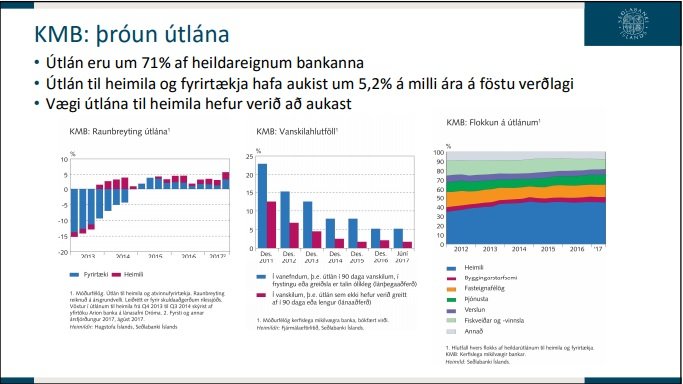

Í Fjármálastöðugleika má segja að sé dregin upp nokkuð traustvekjandi staða af íslenska hagkerfinu. Bankakerfið er vel fjármagnað, og áhættuþættir innan þess eru ekki nándar nærri eins óvissir eins og reyndin var fyrir hrunið. Endurreistu bankarnir þrír, Arion banki, Landsbankinn og Íslands - sem teljast kerfislægt mikilvægir - eru vel fjármagnaðir, efnahagsreikningar þeirra eru skýrir og eignfjárstaðan er töluvert langt yfir löglegum lágmörkum og viðmiðum FME.

Meira en 650 milljarða eigið fé er nú í endurreistu bönkunum þremur, en á undanförnum árum hefur eiginfjárhlutfallið verið á bilinu 23 til 30 prósent, sem telst hátt í alþjóðlegum samanburði.

Samhliða enduruppbyggingu bankakerfisins hefur skuldastaða heimila og fyrirtækja verið að batna, og meiri þróttur einkennt atvinnulífið, eins og samfellt sjö ára hagvaxtarskeið er til marks um. Verðbólga mælist nú með allra lægsta móti, eða 1,4 prósent, atvinnuleysi er um þrjú prósent, og skuldastaða hins opinbera hefur batnað hratt að undanförnu og orðin góð í alþjóðlegum samanburði.

Áhættan snýr að ferðaþjónustu

Helsti vaxtarbroddur efnahagslífsins hefur verið ferðaþjónustuna og má segja að erlendir ferðamann hafi komið Íslandi til bjargar eftir efnahagshrunið, en gjaldeyrisinnspýtingin sem fylgt hefur miklum og örum vexti greinarinnar undanfarin ár, hefur kynt undir hækkun eignaverðs og stuðlað að sterkara gengi krónunnar gagnvart erlendum myntum.

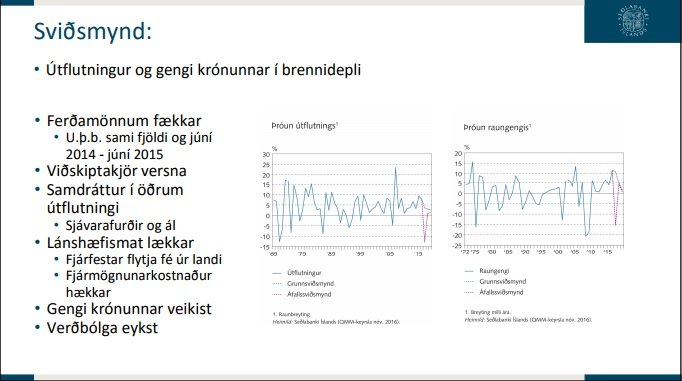

Í kynningu Hörpu Jónsdóttur, framkvæmdastjóra fjármálastöðugleika hjá Seðlabanka Íslands, kemur fram að tiltaka með tvo sérstaka kerfislæga áhættuþætti fyrir þjóðarbúið, eins og mál standa nú. Það er ferðaþjónustan og síðan fasteignamarkaðurinn. Það eru helst áhrif ferðaþjónustunnar á fasteignamarkaðinn sem gera það að verkum, að þar geti legið áhætta, en í Fjármálastöðugleika kemur meðal annars fram að um 5 þúsund íbúðir á Íslandi séu leigðar út í til ferðamanna í genum Airbnb, og er langstærstur hluti þeirra á höfuðborgarsvæðinu, einkum miðsvæðis í Reykjavík.

Ef það kemur til niðursveiflu í ferðaþjónustu, þá gæti það leitt til hliðaráhrifa á fasteignamarkaði og töluvert margar íbúðir komið út á fasteignamarkaðinn.

En jafnframt er þó tekið fram að horfur á fasteignamarkaði séu með þeim hætti, að líklegast sé að verð muni halda áfram að hækka, en á undanförnum tólf mánuðum hefur verðið hækkað um tæplega 20 prósent að meðaltali.

Í sviðsmynd sem fjallað er um í Fjármálastöðugleika, þar sem gert er ráð fyrir að fjöldi ferðamanna muni falla niður í það sem hann var á árunum 2014 og 2015, með tilheyrandi tekjudýfu fyrir þjóðarbúið, þá kemur fram að það geti haft töluvert mikil neikvæð efnahagsleg áhrif. Gengi krónunnar myndi veikjast, atvinnuleysi aukast og almennur slaki einkenn þjóðarbúskapinn.

Þrátt fyrir þetta, eru horfurnar - almennt - taldar nokkuð góðar um þessar mundir. Verkefnið framaundan verið þó að fylgjast náið með þeim atriðum sem helst geti snúist til hins verra, og ástunda góða hagstjórn, en Arnór Sighvatsson, aðstoðarseðlabankastjóri, minnist sérstaklega á það atriði í inngangi sínum.

Árétting:

Upphaflega stóð að Már Guðmundsson seðlabankastjóri hafi skrifað innganginn að ritinu, líkt og hann gerir vanalega. Síðar barst ábending um að Arnór Sighvatsson aðstoðarseðlabankastjóri hefði gert það í þetta sinn og var fréttaskýringunni í kjölfarið breytt til samræmis við þær upplýsingar.