Alls hafa þeir sem nýtt hafa sér úrræðið „Fyrsta fasteign“ greitt inn á lán sín eða borgað í útgreiðslu á útborgun fyrir íbúð 10,5 milljarða króna frá því að úrræðið tók gildi. um 5,9 milljarðar króna hafa verið nýttir til að greiða inn á lán og tæplega 4,6 milljarðar króna í útgreiðslu.

Þetta kemur fram í tölum sem fjármála- og efnahagsráðuneytið hefur tekið saman fyrir Kjarnann. „Fyrsta fasteign“ stendur þeim til boða sem eru að kaupa sína fyrstu íbúð.

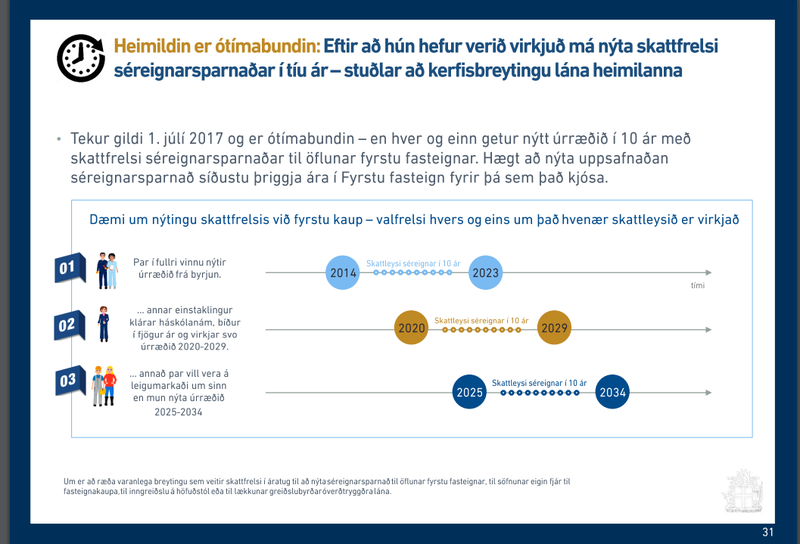

Samkvæmt úrræðinu geta þeir nýtt séreignarlífeyrissparnað til að safna fyrir innborgun á fyrstu íbúðarkaup eða greitt inn á höfuðstól húsnæðisláns. Alls er heimilt að ráðstafa að hámarki 500 þúsund krónum á ári í mest tíu ár með ofangreindum hætti samkvæmt skilmálum „Fyrstu fasteignar“.

Úrræðið hefur staðið til boða frá árinu 2017. Framan af var það ekki nýtt mikið en nýtingin tók kipp í fyrra, á árinu 2020. Frá byrjun þess árs og út janúar síðastliðinn fór heildarupphæðin sem nýtt hefur verið til að greiða inn á lán eða í útgreiðslu undir hatti „Fyrstu fasteignar“ farið úr 5,2 milljörðum króna í 10,5 milljarða króna. Hún hefur því rúmlega tvöfaldast á einu ári.

Notendum fjölgaði mikið og eru sjö þúsund

Þegar úrræðið „Fyrsta fasteign“ var kynnt í Hörpu um miðjan ágúst 2016 af þáverandi ráðamönnum þjóðarinnar kom fram í glærukynningu að um 50 milljarðar króna myndu rata í inngreiðslur á húsnæðislánum vegna „Fyrstu fasteignar“ á tíu árum eftir að úrræðið tæki gildi.

Samkvæmt kynningunni áttu um 14 þúsund manns að nýta sér úrræðið á fyrstu árum þess. Þá var lagt upp með að árlega myndu um tvö þúsund manns mætast í hóp þeirra sem eiga kost á því að nýta sér úrræðið.

Ljóst er að hópurinn sem hefur valið að nýta sér leiðina er mun fámennari en stefnt var að og því verður skattafslátturinn væntanlegra mun minni en fram kom í kynningu þáverandi ráðamanna.

Í greinargerð sem fylgdi með frumvarpinu sem lögfesti úrræðið kom strax fram að umfang hennar gæti náð til 4.300 til 15.200 launþega, samkvæmt greiningu sem Analytica framkvæmdi fyrir fjármála- og efnahagsráðuneytið. Ef þátttökufjöldinn yrði við neðri mörk þess fjölda þá umfang aðgerðanna einungis 13 milljarðar króna samkvæmt sömu greinargerð. Það er töluvert langt frá þeim 50 milljörðum króna sem kynntir voru í Hörpu í ágúst 2016.

Í svörum við fyrirspurn Kjarnans um nýtingu séreignarsparnaðar til niðurgreiðslu húsnæðislána svaraði ráðuneytið því ekki til hversu margir hefðu nýtt sér „Fyrstu fasteign“, heldur gaf upp heildartölu allra sem notað hefðu séreignarsparnað sinn til að borga inn á húsnæði eða -lán. Sú tala var tæplega 63 þúsund og fjölgaði þeim um tæplega fimm þúsund milli ára.

Upphæðin sem notuð var innan „Fyrstu fasteignar“ úrræðisins var um ellefu prósent af heildarupphæðinni, sem var 92 milljarðar króna í lok janúar 2021. Hlutfall þeirra sem nýttu „Fyrstu fasteign“ af þeim hópi sem notaði séreign til að greiða inn á húsnæðislán fór úr því að vera sjö prósent í lok árs 2018 en er, líkt og áður sagði, ellefu prósent nú. Miðað við það hlutfall má ætla að um sjö þúsund manns hafi nýtt sér „Fyrstu fasteign“ og að þeim hafi fjölgað um þrjú þúsund frá byrjun árs 2019.

Tekjuhærri líklegri til að taka þátt í séreignarsparnaði

Greining Analytica á væntri nýtingu séreignarsparnaðar fyrir stjórnvöld þegar vinna við frumvarpið stóð yfir byggði á gögnum úr skattframtölum fyrir tekjuárið 2015 og var úrtakið miðað við launþegar sem voru með launatekjur en áttu ekki fasteign. Analytica framreiknaði svo launatekjurnar fram til ársins 2016 miðað við launabreytingar í staðgreiðslugögnum og flokkaði loks eftir hjúskaparstöðu, aldri meðallaunum og meðalfjárhæð sparnaðar í séreign og því hvort að viðkomandi væri að greiða í séreign eða ekki.

Í greinargerð frumvarpsins á sínum tíma sagði að meðaltekjur þeirra sem spara í séreign væru umtalsvert hærri en hjá þeim sem gera það ekki. Námsmenn voru dregnir út úr úrtakinu þar sem þeir voru „almennt ekki taldir hafa sama fjárhagslegt svigrúm til sparnaðar.“

Því lá þegar fyrir þegar frumvarpið var lagt fram, samkvæmt greiningunni, að þeir sem gátu frekar nýtt sér séreignarleiðina sem kynnt var fyrir fyrstu fasteignarkaupendur voru þeir sem hafa hærri tekjur og eru þar með líklegri til að taka þátt í séreignarsparnaði.

Þeir sem nýta sér séreignarlífeyrissparnað til að greiða niður húsnæðislán sitt samkvæmt úrræðum sem stjórnvöld hafa innleitt á undanförnum árum fá tvöfaldan ávinning.

Í fyrsta lagi fæst mótframlag frá vinnuveitenda sem er ígildi launahækkunar. Í öðru lagi fæst skattaafsláttur frá ríkinu sem einungis býðst þeim sem nota séreignasparnað sinn til að greiða niður húsnæðislán.