Alveg sama hversu margar skýrslur verða skrifaðar um fjármálakerfið og þá áhættu sem er innan þess, þá er ólíklegt að það takist að kanna nákvæmlega einn mikilvægan þátt. Það er hvernig viðskiptavinir muni bregðast við ef erlendur banki kemur inn á markaðinn, annað hvort sem eigandi Landsbankans eða Íslandsbanka – ef ríkið ákveður að selja.

Það er hægt að kanna hug landsmanna með skoðanakönnunum, en það er ekki víst að það dragi upp nægilega trausta mynd.

Nokkur atriði benda til þess að þetta þurfi að skoða vandlega.

Ríkið umsvifamikið

Íslenska ríkið á um 70 prósent af fjármálakerfinu í dag, þar af vega þyngst 98 prósent hlutur í Landsbankanum, og Íslandsbanki og Íbúðalánasjóður að fullu. Helst hefur verið rætt um að selja Íslandsbanka, og hafa komið upp erlendir fjárfestar í umræðu um þau mál, meðal annars norski bankinn DNB. Ekkert liggur þó fyrir enn í þessum efnum, og erfitt að átta sig á því hvaða pólitíska stefna verður tekin.

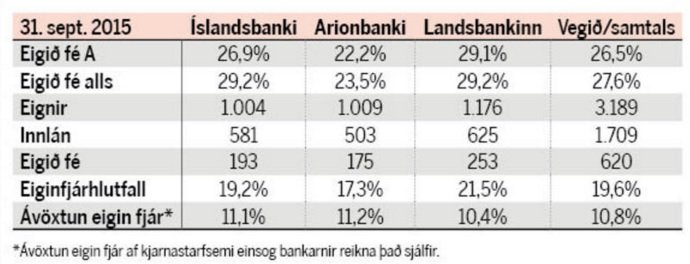

Eitt liggur fyrir og það að er hagsmunirnir eru miklir. Samanlagt eigið fé Landsbankans og Íslandsbanka er um 460 milljarðar króna og er eiginfjárhlutfall beggja banka hátt í alþjóðlegum samanburði, eða 26 til 30 prósent. Ríkið á síðan 13 prósent hlut í Arion banka.

Almenningur er með bundið mikið fé í þessum fyrirtækjum, sem eru með allt annað land undir fótum nú en fyrir hrunið. Fjármálakerfið er alveg einangrað við Ísland og hefur stigið tiltölulega lítil skref út á alþjóðlega fjármálamarkaði, enn sem komið er. Fjármagnshöft hafa síðan skapað alveg tilbúinn veruleika fyrir fjármálakerfið. Þegar þau hverfa – ef það gerist – þá mun fyrsta reyna á traustið gagnvart fjármálakerfinu í heild.

Hver verða viðbrögðin?

En hvað gerist ef inn á markaðinn kæmi erlendur banki? Myndu viðskiptavinir annarra banka, bæði einstaklingar og fyrirtækja, þá færa sín viðskipti? Gæti innkoma erlenda bankans leitt til betri lánakjara og samkeppni hjá fyrirtækjum?

Í þessari stöðu getur verið áhættusamt fyrir ríkið að vera ekki búið að endurskipuleggja fjármálakerfið meira. Til dæmis með hagræðingu og grundvallarstefnu um hvaða þjónustu hið opinbera á að sinna og hvaða þjónusta eigi að vera hjá einkafyrirtækjum. Ekki er að sjá að ríkið þurfi að vera með fólk í vinnu við að reka sjóði í fjárfestingabankastarfsemi eða miðla hlutabréfaviðskiptum, sevo dæmi séu tekin.

Bankastarfsemi á allt sitt undir trausti, og það er oft erfitt að greina hversu hratt það getur farið. Sérstaklega þegar það er alveg einangrað við ríflega 330 þúsund íbúa hávaxtamyntsvæði norður í Atlantshafi. Ef það kemur einhver frá útlöndum, og byrjar að veita þjónustu á sínum forsendum – þá gæti það breytt stöðu mála.

Bestu bitarnir eru hjá þeim erlendu

Stjórnmálamenn ætla sér ekki að leggja fram frumvarp um aðskilnað viðskiptabanka- og fjárfestingabankastarfsemi, og virðast almennt vera að ýta því á undan sér að leggja fram skýra stefnu í þessum mikilvæga og um margt viðkvæma málaflokki.

Eins og mál standa núna, þá eru erlendir bankar með marga af bestu bitunum á fjármálamarkaðnum, ef þannig má að orði komast. Orkugeirinn er að nær öllu leyti fjármagnaður af erlendum bönkum, mörg af stærstu sjávarútvegsfyrirtækjum landsins eru með erlenda fjármögnun, og þá eru lífeyrissjóðirnir byrjaðir að taka til sín stóran hluta af íbúðalánum og útlit fyrir að sú þróun geti haldið áfram, enda bjóða þeir betri kjör en bankarnir eins og mál standa nú.

Stefnan til framtíðar

Eftir kosningarnar í haust þá þurfa stjórnvöld að setja endurskipulagningu fjármálakerfisins ofarlega á forgangslistann, fyrst stjórnvöldum nú tókst ekki að teikna upp stefnu til framtíðar eftir að stór hluti kerfisins endaði í fangi ríkisins í kjölfar uppgjörsins á búum hinna föllnu banka. Traustið til kerfisins er dulin áhætta í þessari vinnu, en vonandi tekst að búa þannig um hnútana að gott fjármálakerfi, sem gagnast almenningi vel, verði hér á landi til framtíðar, án þess að ríkissjóður sé í ábyrgðum fyrir áhættusaman rekstur.