Í greinum 1 og 2 var rætt um auðlindarentu, stærð hennar í sjávarútvegi, bókhaldsæfingar, eignarhaldsfélög og skattaskjól. Í kafla 5 í þessari grein er rætt um verð- og gengisbreytingar og hvernig greitt hefur verið fyrir vinnu, fjármagn og auðlind svo og hvort hlutdeild þjóðarinnar sé eðlileg. Í kafla 6 er fjallað um skatta sjávarútvegsfyrirtækja og skatta af tekjum framleiðsluþátta í sjávarútvegi.

5. Virðisauki í sjávarútvegi, skipting á vinnu, fjármagn og auðlind

Tekjusveiflur og gengisbreytingar

Í 4. kafla kemur fram að afkoma í sjávarútvegi var góð á árunum 2010 til 2020 og virðisauki mikill.

Sýnt var hversu stóran hluta hans mátti rekja til hvers framleiðsluþáttar og að hlutur auðlindar, þ.e. rentan, hafi að jafnaði verið 47 mrd. kr. á ári. Það sýndi sig hins vegar að rentan hafði verið mjög breytilega á tímabilinu, allt frá um 20 mrd. kr. upp í un 68 mrd. kr. á ári.

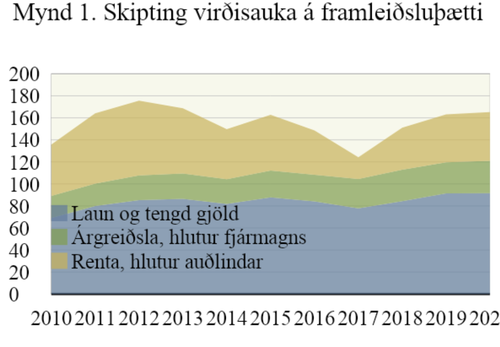

Rentan er eðli samkvæmt háð breytingum á ytri aðstæðum svo sem verði afurða og gengi í meira mæli en aðrar þáttatekjur. Virðisauki í sjávarútvegi var tiltölulega stöðugur frá 2010 til 2020, frá 150 til 170 mrd. kr. á ári að frátöldu fyrsta árinu og árinu 2017, sbr. töflu 1 í 3. kafla. Mynd 1 sýnir árlegan virðisauka þann tíma og hvaða hluta hans var að rekja til hvers framleiðsluþáttar og ber hún með sér að breytin g á virðisaukanum hefur mismikil áhrif á einstaka framleiðsluþætti. Þrátt fyrir sveiflur á virðisaukanum hækkuðu laun og tengd gjöld á tímabilinu nokkuð stöðugt með frávikum sem rekja má til breytinga á aflamagni. Hlutur fjármagns var einnig stöðugur og vaxandi en hann ræðast af rekstrarfjármunum og verðlagi. Rentan er aftur á móti sveiflukennd og tekur á sig nær allar breytingar á virðisauka hvort sem þær stafa af breyttu aflamagni, gengi eða fiskverði.

Sveiflurnar í mynd 1 stafa að hluta af breytingum á gengi. Íslenska krónan var sterk á árunum 2016 til 2018 sem leiddi til þess að tekjur sjávarútvegs mældar í íslenskum krónum lækkuðu. Tekjur hans eru að mestu leyti í erlendum gjaldeyri og stórir kostnaðarliðir eru einnig háðir gengi en laun virðast að mestu óháð því. Tekjur í erlendum gjaldeyri eru því líklega betri mælikvarði á afkomu sjávarútvegs en tekjur í íslenskum krónum á hlaupandi gengi.

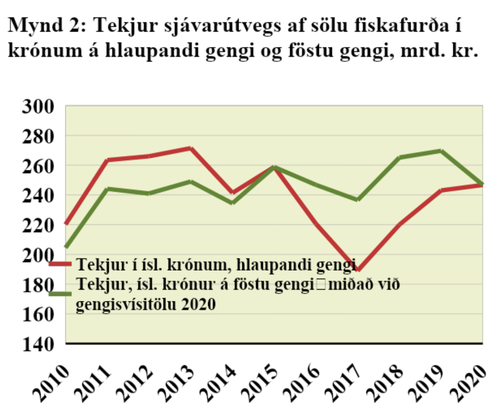

Mynd 2 sýnir heildartekjur í íslenskum krónum annars vegar á hlaupandi gengi og hins vegar á verði miðað við meðalgengi ísl. krónunnar á árinu 2020. Hún ber með sér að tekjur sjávarútvegs í erlendum gjaldeyri hafa verið all stöðugar frá 2011-2020. Hæðin í íslenskum krónum 2011 til 2013 og lægðin frá 2015 til 2017/18 skýrast að mestu af gengi krónunnar á þessum árum. Tekjur árið 2018 voru t.d. þær næsthæstu á tímabilinu. Tekjufallið í íslenskum krónum 2017 leiddi þó til þess að veiðigjöld voru lækkuð verulega þótt hagnaðarhluti fjármagns hafi farið hækkandi en auðlindarentan tekið allan þunga af gengissveiflunni.

Hluti þjóðarinnar í auðlindarentu í sjávarútvegi

Til þessa hefur verið fjallað um uppruna virðisauka og þann hluta hans sem rekja má til auðlindar en ekki það hvort framleiðsluþættirnir hafi hver og einn fengið eðlilegan hluta þess virðisauka sem sjávarútvegurinn skapar en að því verður nú vikið.

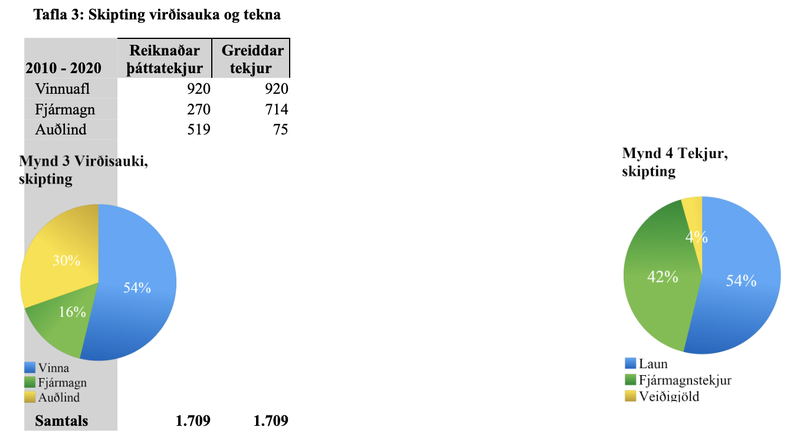

Í fyrri talnadálk töflu 3 eru þáttatekjur áranna 2010 til 2020. Virðisauki í sjávarútvegi var alls 1709 mrd. kr. á þessu tímabili. Í hlut vinnu komu laun og tengd gjöld að alls 920 mrd. kr. Hluti fjármagns, árgreiðslan var 270 mrd. kr. en afgangurinn 519 mrd. kr. var renta af fiskveiðiauðlindinni.

Í síðari talnadálknum eru hins vegar þær tekjur sem greiddar voru framleiðsluþáttunum í reynd.

Fyrir vinnuna voru greiddir 920 mrd. kr. í laun og tengd gjöld. Hluti fjármagns, árgreiðslan, var 270 mrd. kr. á tímabilinu en vegna gjafakvóta og lágra veiðigjalda fengu eigendur fjármagnsins ekki bara hlut þess heldur einnig mestan hluta rentunnar. Eigandi auðlindarinnar, þjóðin, fékk greitt í sinn hlut einungis það sem tókst að ná inn með veiðigjöldum, samtals 75 mrd. kr. á þessum ellefu árum. Það er um 14,5% af auðlindarentu á þeim tíma en 85,5% hennar runnu til fjármagnseigendanna.

Myndir 3 sýnir hlutfallslega skiptingu virðisaukans eftir framleiðsluþáttum og mynd 4 skiptingu þess sem eigendur framleiðsluþáttanna fengu í reynd í sinn hlut.

Samantekt

Auðlindarentan er umframhagnaður, afgangur virðisaukans eftir að vinna og fjármagn hefur fengið eðlilega umbun. Rentan er mjög háð ytri aðstæðum svo sem verði og gengi.

Til skipta á haghafa 2010 - 2020 voru 1.709 mrd. kr. Laun og tengd gjöld, 920 mrd. kr. voru 54% hluti vinnu í virðisaukanum. Hluti fjármagns var 270 mrd. kr.,16% virðisaukans, en tekjur eigenda fjármagns voru 714 mrd. kr., þ.e. 42% virðisaukans. Framlag auðlindar, var 519 mrd. kr. eða 30% virðisaukans en greiðsla til eigenda hennar var 75 mrd. kr. Það er um 4% virðisaukans.

6. Skattar í sjávarútvegi

Þegar vakin er athygli á að lítill hluti auðlindarentu í sjávarútvegi skili sér til samfélagsins er því oft svarað með því að sjávarútvegsfyrirtækin greiði svo mikið af sköttum og gjöldum að ekki sé þörf á að bæta á það. Er það gert með tali um svokallað skattaspor eða fullyrt er að skattar útgerðar séu mjög háir. Engin innstæða er fyrir þessum staðhæfingum.

Skattaspor

Hugtakið skattaspor virðist, af Google og heimasíðum ráðgjafa að dæma, vera fundið upp í PR skyni og selt fyrirtækjum sem telja sig þurfa andlitsupplyftingu. Engin samræmd og hvað þá vitræn skilgreining á hugtakinu finnst. Tilgangur með notkun skattaspors er að láta líta svo út sem að fyrirtæki sé burðarás í samfélagslegri fjáröflun og virðist það helst höfða til fyrirtækja sem vita hið gagnstæða en telja betra að veifa röngu tré en öngu.

Staðgreiðsla af launum starfsmanna eru oftast stærsti hluti þessara mælinga og með því er látið líta út fyrir að hún sé borinn af launagreiðandanum. Sama er að segja um tryggingargjald sem er í reynd borið af launþegum en ekki launagreiðendum. Skattaspor atvinnugreinar er enginn mælikvarði á framlag hennar til þjóðartekna eða hag almennings af henni og jafnvel þó litið yrði fram hjá merkingarskorti hugtaksins styðja talnalegar niðurstöður ekki staðhæfingar um að sjávarútvegur skili öðrum meira í þjóðarbúið eins og sjá má í pistlinum Skattaspor sjávarútvegs á heimasíðu minni. Bolli Héðinsson hagfræðingur sýnir fram á haldleysi þessa hugtaks í grein í Kjarnanum 4. 6. 2018, Lækkun veiðileyfagjalds og skattaspor útgerðarinnar.

Háir skattar sjávarútvegsfyrirtækja

Sú staðhæfing að opinber gjöld sjávarútvegs séu há, jafnvel 30 - 60% af hagnaði í honum, er blekking af sama toga og skattasporið. Ætla má að hún sé byggð á skýrslu Deloitte, (Afkoma sjávarútvegsins 2020), sem sýnir tölur um skatta, greidd tryggingagjöld og veiðigjöld útgerðarfyrirtækja. Talnakunnátta Deloitte forðaði þeim að vísu frá því að reikna tryggingagjald og veiðigjöld sem hlutfall af hagnaði eins og gert hefur verið (Á Sprengisandi 26. júní sl.) Þau prósent fást með því að bæta við skatta útgerðar ýmsum gjöldum sem ekkert hafa með skatta að gera og deila í samtöluna með hagnaði sem lækkaður hefur verið með fjármálafærslum sem ekkert hafa með raunverulegan hagnað að gera og útkoman því marklaus.

Tryggingagjald er ekki skattur á fyrirtæki heldur hluti af launakostnaði þess og dregin frá tekjuskattstofni og skerða ekki hagnað þess. Fjárhæð tryggingagjalda ræðst fyrst og fremst af því hversu mannaflafrek viðkomandi starfsemin er. Í greiningu OECD o.fl. á skattamálum er t.d. litið á tryggingagjöld sem launagreiðandi stendur skil á sem skatt á laun sem borinn er af launþegum. Það skiptir launagreiðendur engu hvort launakostnaður felst í beinum launum eða gjöldum tengdum þeim eins og tryggingagjaldi. Veiðigjöld eru ekki skattar heldur aðfangakostnaður og eru dregin frá tekjuskattsstofni. Það er út í hött að reikna tryggingagjald og veiðigjöld sem hlutfall af hagnaði og bera þau saman við tekjuskatt. Hvað væri skatthlutfallið ef hagnaðurinn er núll?

Skattbyrði sjávarútvegsfyrirtækja

Í fræðilegri umfjöllun og tölfræðilegri greiningu á ríkisfjármálum í flestum löndum og hjá alþjóðastofnunum er notaður viðurkenndur mælikvarði á skattlagningu. Hann er einfaldlega hlutfallið milli þess skatts sem lagður er á tekjur og eftir atvikum eignir skattaðila og þeirra tekna sem hann hafði. Sá skattur skerðir ráðstöfunartekjur viðkomandi skattaðila og færir hluta þeirra til hins opinbera. Þessa skattbyrði má reikna fyrir einstaklinga sem lögaðila, einstakar atvinnugreinar eða efnahagslífið allt. Til þess að fá mynd af skattbyrðinni þarf tvennt, raunverulegar tekjur viðkomandi og hvað er tekið af þeim með beinum sköttum.

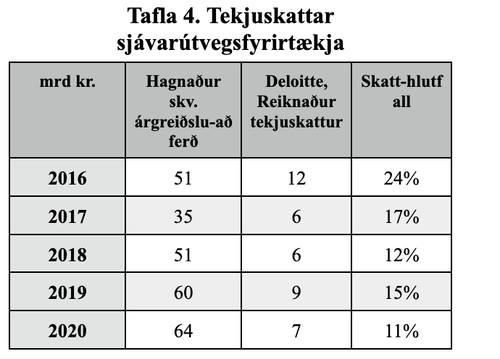

Skattar geta mest orðið 20% af hagnaði fyrirtækjanna en eru í reynd lægri vegna ívilnana svo sem flýtiafskrifta og annarra fjármálafærslna. Tekjuskattur sjávarútvegsfyrirtækja er af þessum ástæðum undir 20% af raunverulegum hagnaði eins og sjá má í töflu 4. Í stað bjagaðs tekjuskattstofns er hagnaður í henni reiknaður með því að láta árgreiðslu Hagstofunnar koma í stað vaxta og afskrifta hjá Deloitte.

Í fyrsta fjárhæðadálki töflunnar er hagnað sjávarútvegs reiknaðan sem EBITDA (hagnaður fyrir vexti, skatta og afskriftir) að frádregnum vöxtum af lánsfé vegna kaupa á rekstrareignum sem áætlaðir eru 5 mrd. kr. á ári. Er það gert með hliðsjón af skuldum skv. efnahagsyfirliti Hagstofu Íslands (358 - 529 mrd. kr. 2016 - 2019), hlutfalli varanlegra rekstrarfjármuna af heildareignum (um 30% á árunum 2016 til 2019) og vaxtakjörum á lánum skv. reikningum stórútgerða.

Í öðrum dálki eru tilgreindir reiknaðir tekjuskattar skv. skýrslu Deloitte og í síðasta dálki er skatthlutfallið. Tekjuskattar sjávarútvegsfyrirtækja á þessum árum eru á bilinu 11 - 24% af hagnaði þeirra.

Frávik frá skatthlutfalli tekjuskattslaga eru vegna bókhaldslegra fjármálafærslna m. a. gengisbreytinga. Tölur þessar, þó einhverrar ónákvæmni gæti, sýna að allt tal um háar skattgreiðslur útgerðar eru staðlausir stafir. Tekjuskattar sjávarútvegs eru í reynd aðeins brot þess fjárhagslega stuðnings sem hann nýtur í nær gjaldfrjálsum afnotum af fiskveiðiauðlindinni.

Skattar af þáttatekjum í sjávarútvegi

Allir skattar eru bornir af einstaklingum. Fyrirtæki eru einungis milliliðir í skattalegu tilliti og tekjuskattar þeirra eru skattar á eigendur fyrirtækjanna. Hagnaður fyrirtækis er tekjur eiganda þess hvort sem hann er greiddur út sem arður eða safnast upp í eigin fé fyrirtækisins. Tekjuskattur á arð til einstaklinga var settur 22% með þeim rökum að búið væri að greiða 20% skatt af hagnaði fyrirtækisins og heildarskattlagning teknanna sé því 37,6% (20 + 0,8x22) eða svipuð og tekjuskattar á laun einstaklinga. Það hefur ekki gengið eftir.

Arður greiddur einstaklingum er aðeins lítill hluti af hagnaðinum eins og komið hefur fram. Mestur hluti hagnaðarins rennur til eignarhaldsfélaga eigendanna sem arður eða eignaauki á hlutum þeirra. Þessum hluta hagnaðar er komið undan skattlagningu eða henni frestað í það óendanlega eins og lýst er í kafla 4. Skattur á tekjur eigenda sjávarútvegsfélaga (á reyndar einnig við um margan annan atvinnurekstur) af rekstri þeirra er því langt frá því að vera nálægt þeim 37,6% sem að framan greinir og er reyndar langtum lægri en skattur launþega sem í greininni starfa.

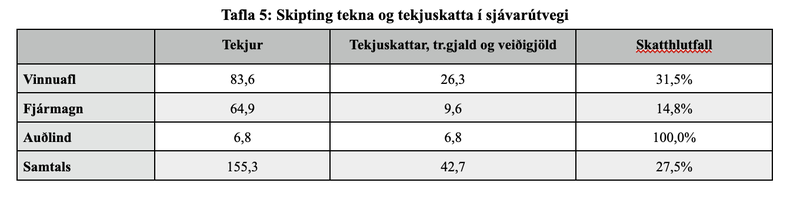

- Virðisauki, að jafnaði 155,3 mrd. kr. á ári, var greiddur fyrir vinnu og fjármagn og auðlind. Hluti launa og tengdra gjalda var að jafnaði 83,6 mrd. kr. Í hluti fjármagns komu 64,9 mrd. kr. og veiðigjöldin voru að jafnaði 6,8 mrd. kr.

- Skattskyld laun starfsmanna eru um 83% af launakostnaði og miðað við 30% skatthlutfall hafa tekjuskattar launþegar því verið um 25% af launakostnaðinum. Við bætast um 6,5% tryggingagjald eða samtals um 31,5%. Skattar af launum hafi því verið um 26,3 mrd. kr.

- Við áætlun skatta af eigendum fjármagns þarf að leggja saman tekjuskatta fyrirtækja, fjármagnsskatt af arði sem greiddur var einstaklingum og tekjuskatt af vöxtum sem greiddir voru lánveitendum.

- Skv. Deloitte voru tekjuskattar sjávarútvegsfyrirtækja að jafnaði 8 milljarðar á árunum 2016 til 2020. Sé miðað við sama meðaltal allt frá 2010 hafa tekjuskattar þeirra að jafnaði verið um 12,5% af raunverulegum hagnaði sjávarútvegs á tímabilinu.

- Skv. Deloitte var greiddur arður 2016 til 2020 um 14 mrd. kr. að jafnaði, um 22% af raunverulegum hagnaði. Sé miðað við það fyrir allt tímabilið og að fimmtungur arðsins, 2,8 mrd kr., hafi verið greiddur einstaklingum og borið 22% fjármagnstekjuskatt hefur skatturinn verið um 0,6 mrd. kr. að jafnaði á ári.

- Af tölum Hagstofunnar má ráða að vaxtagreiðslur sjávarútvegsfélaga hafi verið nálægt 10 mrd. kr. á ári að jafnaði. Sá hluti vaxta sem greiddar eru erlendum lánveitendum bera engan eða lítinn skatt hér á landi. Miðað við að helmingur vaxtagreiðslnanna, um 5 mrd. kr. séu tekjur innlendra lánastofnana gæti skattur af þeim verið um 1 mrd. kr.

- Samtals hafa tekjuskattar sem rekja má til tekna af fjármagni í sjávarútvegi því verið 9,6 mrd. kr. eða 14,8% af raunverulegum hagnaði þeirra.

Skattar í sjávarútvegi, samandregnar niðurstöður

Staðhæfingar um djúp skattaspor og háar skattgreiðslur sjávarútvegs eru blekkingar.

Tafla 5 sýnir áætlað árlegt meðaltal tekna og skatta í sjávarútvegi á árunum 2010 - 2020:

Réttlæting á arðráni af auðlind þjóðarinnar með staðhæfingum um háar skattgreiðslur útgerðarinnar er aðeins tilraun til að verja vondan málstað með sýndarrökum.

Höfundur er hagfræðingur.