Sveitarfélögin á höfuðborgarsvæðinu eru í mismunandi stöðu. Hún er að hluta til komin vegna mismunandi pólitískrar stjórnunar og markmiða en að hluta til vegna mismunandi aðstöðu. Í þessari grein verður reynt að varpa ljósi á þessi mál. Í umfjölluninni verður einungis horft til A-hluta starfsemi sveitarfélaganna sem nær yfir kjarna þeirra verkefna sem sveitarfélög annast.

Tekjur

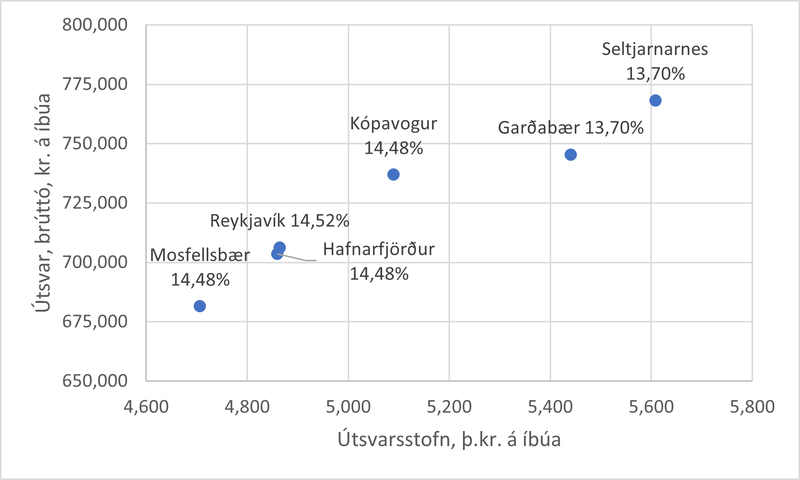

Horfum fyrst á tekjurnar. Aðaltekjustofnar sveitarfélaganna á höfuðborgarsvæðinu eru útsvarstekjur og fasteignagjöld en í nokkrum fámennum sveitarfélögum landsbyggðarinnar eru framlög Jöfnunarsjóðs sveitarfélaga stærsti einstaki tekjustofninn. Útsvarsstofninn, þ.e. launatekjur íbúanna eru mikilvægasti tekjustofn sveitarfélaganna á höfuðborgarsvæðinu.

Myndin sýnir að þau tvö sveitarfélög sem fá mestar útsvarstekjur af íbúum sínum leggja jafnframt á lægsta útsvarshlutfallið enda hafa þau umtalsvert hærri útsvarsstofn á hvern íbúa til að leggja útsvarið á. Seltjarnarnesbær fékk þannig 13% meiri útsvarstekjur á mann en Mosfellsbær þar sem þær voru lægstar enda var útsvarsstofninn á mann 19% hærri. Af þessum 6 sveitarfélögum voru 5 með útsvarsstofn umfram landsmeðaltal árið 2020. Samanborið við meðaltalið fyrir landið allt hefur útsvarsstofn í Reykjavík heldur verið að gefa eftir og sama gildir um Seltjarnarnes meðan Kópavogur og Hafnarfjörður hafa sótt í sig veðrið. Árið 2020 var fyrsta árið þar sem útsvarsstofninn á mann í Hafnarfirði var yfir landsmeðaltali. Útsvarstekjur eru langmikilvægasti tekjustofn allra 6 sveitarfélaganna. Ef horft er til skatttekna, að frádregnum framlögum úr Jöfnunarsjóði, er útsvarið 77% tekna Reykjavíkurborgar en 80-85% skatttekna hinna fimm.

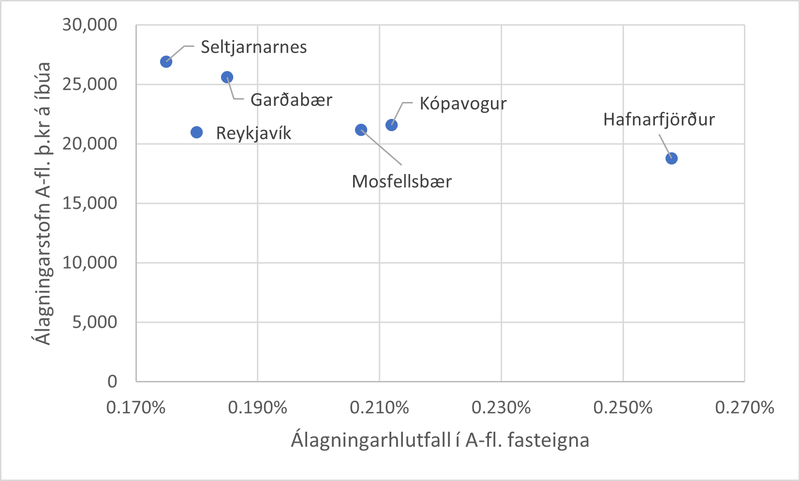

Fasteignaskattur er annar mikilvægasti tekjustofn sveitarfélaganna. Hann er þríþættur: Í A-flokki er íbúðar- og frístundahúsnæði.; í B-flokki er opinbert húsnæði en í C-flokki er atvinnuhúsnæði. Þessum skattstofnum er einnig misskipt.

Sveitarfélögin geta sjálf ráðið álagningarhlutfalli fasteignaskatts upp að lögbundnu hámarki og myndin sýnir að það er fyrst og fremst styrkur álagningarstofnsins sem ræður skatthlutfallinu þegar Reykjavík er undanskilin. Álagningarhlutfall Í A-flokki er næst lægst þar en gæti verið umtalsvert hærra ef horft er til þess sem önnur sveitarfélög á svæðinu gera þegar tekið er tillit til gjaldstofnsins á hvern íbúa. Skýringarinnar kann að vera að leita í því að Reykjavíkurborg fær skatttekjur langt umfram önnur sveitarfélög í landinu bæði af opinberum mannvirkjum og atvinnuhúsnæði. Skatthlutfall af opinberum mannvirkjum er hið sama um allt land og borgin fær 51% af öllum skatti í landinu í þessum flokki. Í borginni er að finna 49,2% af öllum gjaldstofni atvinnuhúsnæðis og vegna þess að álagningarhlutfallið er með því hæsta í landinu fær borgin sléttan helming alls fasteignaskatts á landinu í þessum flokki (1). Samtals eru 78% af fasteignaskatttekjum Reykjavíkurborgar af öðrum fasteignum en íbúðarhúsnæði sem er langtum hærra hlutfall en hjá öðrum sveitarfélögum á höfuðborgarsvæðinu. Ef reiknað er út hversu miklar tekjur af fasteignaskatti af öðru en íbúðarhúsnæði Reykjavík fékk umfram meðaltal annarra sveitarfélaga á höfuðborgarsvæðinu munaði þar 8,2 milljörðum króna árið 2020.

Árið 2020 var hlutur útsvars sveitarfélaganna á höfuðborgarsvæðinu (að meðtöldum Kjósarhreppi) sem fór til Jöfnunarsjóðs sveitarfélaga 16,1 mia. kr. Sama ár fengu þessi sveitarfélög 17,1 mia kr úr sjóðnum, aðallega, en ekki eingöngu vegna málefna fatlaðs fólks. Þess ber að geta að Jöfnunarsjóður fær tekjur beint úr ríkissjóði til viðbótar við hlutdeildina í útsvarstekjum sveitarfélaga.

Útgjöld málaflokka

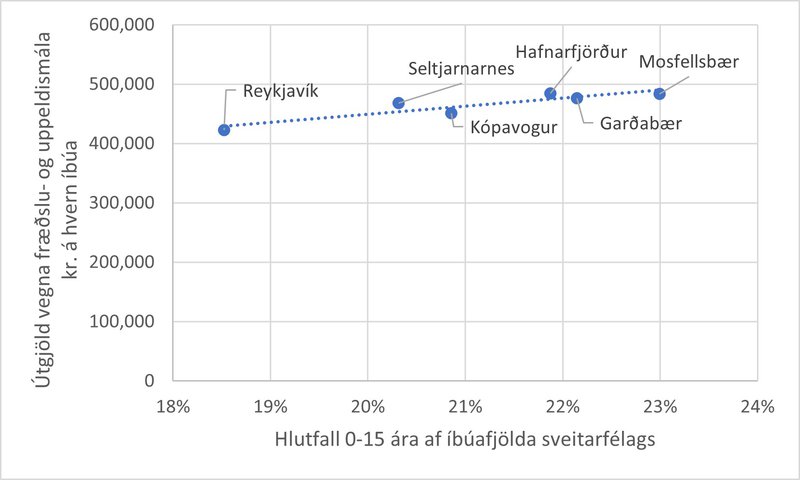

Hugum næst að útgjöldunum en þar mun ég einungis fjalla um útgjöld til málaflokka en það eru þeir þjónustuþættir sem sveitarfélögin annast. Viðamesti málaflokkurinn nefnist Fræðslu- og uppeldismál en undir hann falla til dæmis málefni grunnskólans og leikskóla. Útgjöld til þessa málaflokks (að frátöldum tekjum t.d. vegna máltíða og þátttöku foreldra í rekstri leikskóla) eru nokkuð breytileg milli sveitarfélaganna en þó skýrir mismunandi aldurssamsetning íbúanna stærstan partinn af mismuninum. Þetta má sjá á Mynd 4.

Öll sveitarfélögin á höfuðborgarsvæðinu reka fleiri en einn grunnskóla og leikskóla nema Seltjarnarnes sem rekur einn af hvoru. Myndin sýnir nokkuð greinilega að það er ekki mikið svigrúm til þess að reka grunnskóla og leikskóla með mjög mismunandi kostnaði fyrir sveitarfélög. Kostnaði við þennan málaflokk er öðru vísi farið í sveitarfélögum þar sem íbúar eru færri og rekstur eininga óhagkvæmari. Það kann að vekja athygli að fjögur sveitarfélög af þeim sex sem hér eru til skoðunar fengu framlög úr Jöfnunarsjóði sveitarfélaga til reksturs grunnskóla á árinu 2020 en það eru Kópavogur, Garðabær, Hafnarfjörður og Mosfellsbær. Þátttaka Jöfnunarsjóðs í málaflokknum nam 3,2% og 3,6% í Kópavogi og Garðabæ en 7,3% í Mosfellsbæ og 7,4% í Hafnarfirði.

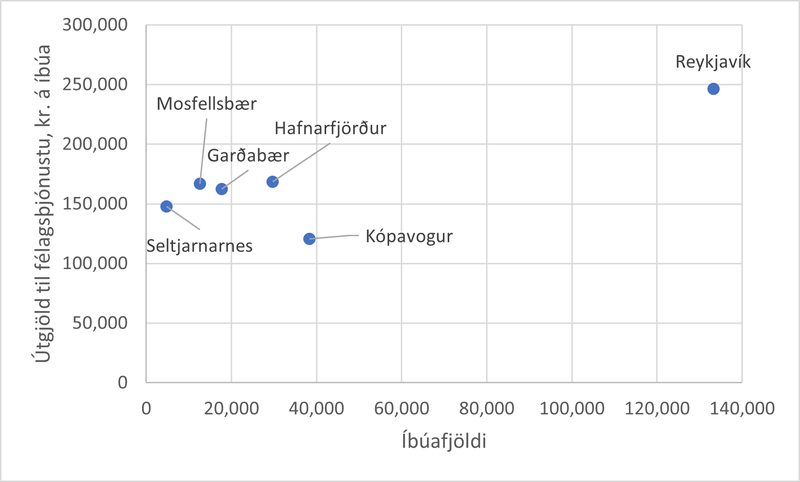

Næst stærsti útgjaldamálaflokkurinn hjá öllum þeim sveitarfélögum sem hér eru til skoðunar er Félagsþjónusta. Hér endurspeglast sá grundvallarmunur sem er á stöðu höfuðborgarinnar og annarra sveitarfélaga á svæðinu. Þetta má sjá á Mynd 5.

Útgjöld til félagsþjónustu á hvern íbúa eru mjög álíka í Hafnarfirði, Garðabæ og Mosfellsbæ. Þau eru lægri á Seltjarnarnesi en þó einkum í Kópavogi þar sem þau eru lægst. Hins vegar hefur Reykjavík hér algera sérstöðu með útgjöld til félagsmála sem eru ⅔ hærri á íbúa en þau eru að meðaltali í hinum sveitarfélögunum. Árið 2020 námu viðbótarútgjöld Reykjavíkurborgar til félagsmála umfram meðaltal nágrannasveitarfélaganna 13 milljörðum króna.

Einungis tvö sveitarfélög báru kostnað af þessum málaflokki í líkingu við útgjöld í Reykjavík. Á Akureyri var kostnaðurinn (249 þ.kr. á íbúa) raunar aðeins meiri á hvern íbúa en í höfuðborginni og í Skagafirði var hann nokkru minni (236 þ.kr. á íbúa).

Æskulýðs- og íþróttamál er sá málaflokkur er næstur í röðinni að því er varðar útgjöld á hvern íbúa. Útgjöld til þessa málaflokks sýnast valkvæð og fara t.d. ekki eftir hlutfalli ungs fólks í íbúatölunni. Þau tvö sveitarfélög sem hafa mestar tekjur af íbúum sínum, Seltjarnarnes og Garðabær hafa mest útgjöld en þau eru lægst í Reykjavík.

Fjórði málaflokkurinn er Umferðar- og samgöngumál. Hann er kostnaðarsamastur í Garðabæ og litlu lægri í Reykjavík á hvern íbúa. Í hinum sveitarfélögum höfuðborgarsvæðisins er hann um og innan við helmingur hámarksins.

Sameiginlegur kostnaður (2) er kostnaðarliður sem er ört fallandi á hvern íbúa með auknum íbúafjölda í sveitarfélögum landsins. Á höfuðborgarsvæðinu fellur hann með vaxandi íbúafjölda í fjórum fámennustu sveitarfélögunum sem bendir til stærðarhagkvæmni en er svo aftur hærri á hvern íbúa í Reykjavík og hæstur í Kópavogi.

Ef öllum öðrum málaflokkum er steypt saman (3) sést að sveitarfélögin verja mjög mismunandi miklu fé til þeirra. Í Reykjavík er þessi safnliður hæstur og þar vega menningarmál 40% meðan í Garðabæ þar sem þessir liðir eru samtals næsthæstir á íbúa er sama hlutfalli varið til umhverfismála. Kostnaður vegna einstakra liða sem hér hafa verið lagðir saman er mismunandi í sveitarfélögunum og endurspegla væntanlega bæði aðstæður og áherslur.

Ályktanir

Umfjöllunin hér að ofan sýnir mjög greinilega hversu mikla sérstöðu Reykjavík hefur meðal sveitarfélaga höfuðborgarsvæðisins en hún sýnir hins vegar ekki hversu mikla sérstöðu sveitarfélögin á höfuðborgarsvæðinu (önnur en Seltjarnarnes) hafa í samanburði við sveitarfélög utan höfuðborgarsvæðisins (að Akureyri undanskilinni). Sveitarfélögin á höfuðborgarsvæðinu mynda eina samfellda byggðarheild og eitt atvinnu- og þjónustusvæði, sem reyndar nær austur fyrir fjall og upp á Akranes. Innan þessarar heildar eru stjórnsýslueiningar sem búa við mjög mismunandi aðstæður eins og hér hefur verið sýnt fram á. Þarna vekja sérstaka athygli útgjöld Reykjavíkur vegna málaflokksins félagsmála, einkum vegna þess hversu mikil þau eru. Að einhverju leyti má rekja þessi útgjöld til miðlægs hlutverks borgarinnar á höfuðborgarsvæðinu en að einhverjum hluta vegna þess að hún er höfuðborg landsins alls. Jafnvel þótt borgin njóti þess að fá mun meiri fasteignagjöld af atvinnuhúsnæði og opinberu húsnæði en önnur sveitarfélög hrökkva þær tekjur ekki fyrir viðbótarútgjöldum borgarinnar vegna félagsmála. Mismunandi útsvarsstofna og fasteignagjaldstofna vegna íbúðarhúsnæðis má svo rekja til þess að nágrannasveitarfélög borgarinnar hafa með skipulagi náð til sín tekjuhærri íbúum sem búa í verðmætara húsnæði. Aftur á móti eru síðan hverfi í borginni sem eru fyllilega sambærileg við nágrannasveitarfélögin að því er varðar útsvarsstofn og verðmæti fasteigna þótt ekki verði fjallað um það hér.

Af þessu verður vart dregin önnur ályktun en sú að nauðsyn sé til þess að taka á því að eitt sveitarfélag á höfuðborgarsvæðinu þarf að bera kostnað sem ekki fellur á hin hverfi svæðisins (sem eru sérstök sveitarfélög) en hefur ekki tekjur sem taka tillit til þessarar sérstöðu. Hægt væri að leysa þennan ójöfnuð með tekjujöfnun milli sveitarfélaga höfuðborgarsvæðisins eða með því að verkefni sem eru sannanlega til komin vegna þess að um er að ræða eitt samfellt atvinnu- og þjónustusvæði yrðu verkefni sveitarfélaganna sameiginlega. Þau sveitarfélög sem þar kæmu að yrðu að vera fleiri en þau sem nú teljast til höfuðborgarsvæðisins. Annar möguleiki er að Reykjavík fengi sérstakan hlut frá Jöfnunarsjóði til að takast á við þessi verkefni.

Höfundur er skipulagsfræðingur.

Heimildir:

[1] Álagningarhlutfall fasteignaskatts á atvinnuhúsnæði má hæst vera 1,650% þegar heimild til álags á hlutfallið er beitt að fullu. Reykjavík leggur á 1,600% en vegið meðaltal álagningarhlutfalls er 1,548% í öðrum sveitarfélögum landsins.

[2] Þessi liður nær yfir allan kostnað við sameiginlega yfirstjórn sveitarfélagsins, svo sem sveitarstjórn, endurskoðun, rekstur skrifstofa og ráðhúss, samstarf sveitarfélaga og kosningar.

[3] Þetta eru málaflokkarnir: atvinnumál, brunamál og almannavarnir, heilbrigðismál, hreinlætismál, menningarmál, skipulags- og byggingarmál og umhverfismál.