Heimili landsins skulda um þessar mundir um 2.050 milljarða króna og hafa skuldir þeirra lækkað um 500 milljarða, eða 20 prósent frá árslokum 2007. Á sama tímabili hefur kaupmáttur launa aukist um 24 prósent en auk þess hefur hækkandi íbúðaverð undanfarin áratug aukið eigið fé þeirra heimila sem eiga fasteignir. Þetta kemur fram í greiningu Íslandsbanka á stöðu heimilanna en samkvæmt henni hefur fjárhagur heimila líklega sjaldan eða aldrei staðið á eins styrkum stoðum og nú.

Ráðstöfunartekjur hækkað og vextir lækkað

Eftir að íslenskt hagkerfi tók mikla dýfu í efnahagslífinu árið 2009 og fram á árið 2010, þá má segja að viðstöðulaust hagvaxtarskeið hafi verið hér á landi. Skuldir heimila hafa minnkað verulega, skuldir hins opinbera, ríkis og sveitarfélaga , sömuleiðis, og almennt hefur hagur fyrirtækja vænkast.

Atvinnuleysi hefur verið lítið sem ekkert, lengst af á bilinu 2 til 3 prósent, og mikil vöntun verið á starfsfólki í mörgum atvinnugreinum. Í greiningu Íslandsbanka segir að á síðustu árum hafi laun einnig hækkað umtalsvert og hefur því hluti ráðstöfunartekna landsmanna sem varið er í vaxtagjöld og afborganir skuldað lækkað talsvert. Samhliða því hefur vaxtaumhverfi þróast í átt að lægri vöxtum og hefur því skapast svigrúm hjá fleiri aðilum til að verja auknum hlut ráðstöfunartekna til neyslu og/eða sparnaðar.

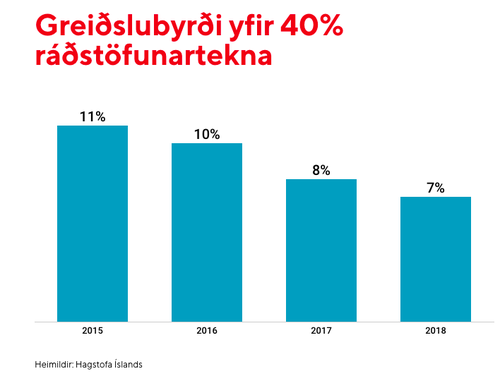

7 prósent landsmanna glíma við íþyngjandi greiðslubyrði

Í greiningunni segir að þrátt fyrir að fjárhagur heimilanna hafi almennt þróast með jákvæðum hætti séu enn aðilar sem glíma við íþyngjandi greiðslubyrði vegna skulda. Greiðslubyrði skulda sem hlutfall af ráðstöfunartekjum segir til um hve auðvelt eða erfitt er fyrir lántakendur að ráða við skuldsetningu sína. Því lægra sem hlutfallið er, því minni hluti ráðstöfunartekna ætti að öðru óbreyttu að fara í greiðslubyrði lána.

Í greiningunni segir að þrátt fyrir að fjárhagur heimilanna hafi almennt þróast með jákvæðum hætti séu enn aðilar sem glíma við íþyngjandi greiðslubyrði vegna skulda. Greiðslubyrði skulda sem hlutfall af ráðstöfunartekjum segir til um hve auðvelt eða erfitt er fyrir lántakendur að ráða við skuldsetningu sína. Því lægra sem hlutfallið er, því minni hluti ráðstöfunartekna ætti að öðru óbreyttu að fara í greiðslubyrði lána.

Talað er um að greiðslubyrði sé íþyngjandi þegar 40 prósent eða hærra hlutfall útborgaðra launa fer í að þjónusta skuldir. Í þann flokk falla um 7 prósent landsmanna um þessar mundir en hlutfallið var 11 prósent árið 2015. Þannig hefur fækkað í hópi þeirra sem glíma við íþyngjandi greiðslubyrði.

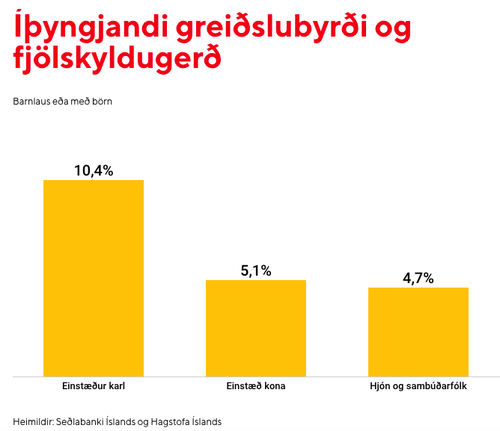

Þegar litið er til greiðslubyrði skulda sem hlutfall af ráðstöfunartekjum eftir fjölskyldugerð árið 2018 má sjá að einstæðir karlmenn séu sá hópur sem í hvað flestum tilvikum býr við íþyngjandi greiðslubyrði. Jafnframt er algengast að byrðin sé íþyngjandi á meðal fólks á aldrinum 35 til 64 ára.

Þegar litið er til greiðslubyrði skulda sem hlutfall af ráðstöfunartekjum eftir fjölskyldugerð árið 2018 má sjá að einstæðir karlmenn séu sá hópur sem í hvað flestum tilvikum býr við íþyngjandi greiðslubyrði. Jafnframt er algengast að byrðin sé íþyngjandi á meðal fólks á aldrinum 35 til 64 ára.

Brýnt að bæta lífskjör einstæðra foreldra

Í nýrri rannsóknarskýrslu um lífskjör barna á Íslandi frá árinu 2004 til ársins 2016 er greint frá því að lífskjör barna versnuðu hlutfallslega meira hér á landi en lífskjör eftirlaunaþega og öryrkja í kjölfar hrunsins. Ísland var á meðal þeirra þjóða þar sem tíðni fjárhagsþrenginga á heimilum barna jókst hvað mest í kjölfar hrunsins en þó einnig á meðal þeirra landa þar sem dró einna mest úr fjárhagsþrengingum eftir að kreppunni lauk.

Niðurstöður skýrslunnar benda ennfremur til þess að viðbrögð stjórnvalda við kreppunni hafi ekki náð að hlífa börnum við afleiðingum kreppunnar sem skyldi. Árið 2016 stóð Ísland hinum Norðurlöndunum að baki hvað varðar útgjöld til barnabóta, fæðingar- og foreldraorlofs og til daggæslu. Í skýrslunni kemur fram að börn sem búa á heimilum sem eru í viðkvæmri stöðu, svo sem börn einstæðra foreldra, öryrkja og atvinnulausra, voru mun líklegri til að búa við fjárhagsþrengingar en börn á heimilum sem ekkert ofangreint á við um.

Samkvæmt skýrslunni er því brýnast að bæta lífskjör einstæðra foreldra og barna þeirra en nærri fjögur af hverjum tíu börnum undir lágtekjumörkum eru börn einstæðra foreldra. Auk þess þarf einnig að huga að börnum öryrkja. Þá sé ljóst að staðan á húsnæðismarkaði hefur áhrif á lífskjör barna. Munurinn á lágtekjuhlutföllum barna fyrir og eftir húsnæðiskostnað er með meira móti hér í samanburði við önnur Evrópulönd. Það að búa í leiguhúsnæði hér á landi felur í sér auknar líkur á því að búa við fjárhagsþrengingar.

Fjórar tillögur til draga úr barnafátækt

Velferðarvaktin stóð að vinnu skýrslunnar en höfundur skýrslunnar var Kolbeinn Stefánsson, félagsfræðingur. Hann leggur fram í lok skýrslunnar fjórar tillögur til draga úr barnafátækt.Fyrsta tillagan snýr að því að brúa ummönunnartímabilið með því að lengja fæðingarorlofið eða auka framboð af dagheimilaplássum svo hægt sé að lækka inntökualdurinn. Í öðru lagi auka tilfærslur til einstæðra foreldra en samkvæmt skýrsluhöfundi er skilvirkasta og hagkvæmnasta leiðin til að draga úr barnafátækt að beina auknum stuðningi að einstæðum foreldrum og börnum þeirra. Það megi til dæmis gera með því að endurskoða tekjutengingu barnabóta einstæðra forelda.

Í þriðja lagi að bjóða upp ókeypis skólamáltíðir fyrir börn sem búa við fjárhagsþrengingar en ófullnægjandi næring er ein af megin orsökum margra langtímafleiðinga barnafátæktar. Í fjóðra lagi leggur höfundur til aukinnar niðurgreiðsla tómstundastarfs barna sem búa við fjárhagsþrenginga en rannsóknir hafa sýnt fram á að íþrótta- og tómstundastarfi sé mikilvægur félagslegur vettvangur fyrir börn.