Undir hinu gamalgróna, tekjudrifna skattkerfi hvílir meginþungi álaga hins opinbera á herðum þjóðfélagsþegnanna, að mestu leyti óháð afköstum hvers og eins – álögurnar eru m.ö.o. lítt háðar framleiðni þegnanna.

Manneskjan skal sem sagt sjálf fá að standa undir mestallri velferð sinni með allrahanda tekjutengdum álögum, sköttum og tryggingagjöldum, með þeim afleiðingum að laun vega þeim mun miklu þyngra í virðiskeðju opinberra gjalda sem mannshöndin kemur meira við sögu – en tekjur af tækni og náttúrunotum, sem sagt allrahanda framleiðniskattar og umhverfisgjöld, að sama skapi miklu minna.

Samgöngur eru í flestu tilliti mótaðar af meiri framleiðnivæðingu en allflest önnur svið þjóðlífs og atvinnurekstrar, og má raunar líta á þær sem eina af grunnstoðum velferðarríkisins, svo miklu máli skipta þær – þrátt fyrir að samgöngutæknin, út af fyrir sig, sé sáralítið skattlögð, sem sagt orkan og auðlindirnar, hvað þá öll umhverfisáhrifin, sem tækninni liggja til grundvallar á flestum sviðum.

Svo léttvægar eru álögurnar á hina tæknivæddustu frumframleiðslu – svo lítt sem mannaflsins þar nýtur – að vart gætir áhrifa þeirra á velferðarsjóðina nema í mýflugumynd, engu líkara en ríki séu til í ríkinu, herragarðar og óðul aðals, nánast undanþegin ekki bara sköttum heldur líka skyldum, gagnvart náttúru jarðar – og velferðarríkinu.

Gildir þá einu hvort litið er til allrahanda orkubúskapar, námavinnslu eða stóriðju, sem til samans mynda alla helstu frumþætti virðisauka framleiðninnar – þar sem skattsporsins gætir þó vart nema sem sagt í mýflugumynd – eða til allra þeirra úrvinnslugreina sem þrífast á svo hræódýrum kaupum aðfanga af hendi þeirra nær skattfrjálsu greina, að þeim er kleift að undirbjóða sköttum þrúgað mannaflið, nánast sama hvert handverkið er eða hugverkið – t.d. hvort það muni borga sig með sköttum öllum og álögum að greina bilun í samgöngutæki og gera við það, frekar en að kaupa enn eitt, splunkunýtt, lítt skattlagt tæki, líðandi fram líkast sem ljúfsár draumur af framleiðslulínum léna og herragarða orkufreks aðalsins.

Að greiða fyrir greiða leið… samgangna einna vegna eða samfélags í heild?

Gylfi Magnússon, prófessor í hagfræði, ritaði nýlega greinina „Greið(a) leið” í vikuritið Vísbendingu, sem Kjarninn miðlar ehf gefa út. Var jafnframt fjallað um greinina í Kjarnanum þ. 28. ágúst s.l. í ritstjórnarpistlinum Afleitt að innheimta bara vegtolla þar sem það virðist líklegast til að skila einhverju fé þar sem m.a. er vitnað til eftirfarandi orða Gylfa:

- Sé ekki ætlunin að nota vegtolla til að stýra umferð er einfaldast að rukka í hlutfalli við ekna vegalengd á ári. Ýmsar útfærslur koma til greina. Ég ætla ekki að reyna að rekja þær allar hér og kosti þeirra og galla. Sú einfaldasta er jafnt gjald á km fyrir alla. Það er nær örugglega ekki besta leiðin, m.a. vegna þess að bílar valda mismunandi álagi á vegakerfið eftir þyngd. Það væri hins vegar ekki flókið að raða bílum í gjaldflokka eftir þyngd. Þungaflutningabílar myndu þá t.d. borga miklu meira fyrir hvern km en léttir fólksbílar. Gjöld á eldsneyti gætu þá verið lækkuð eitthvað á móti, jafnvel fyrst og fremst orðið mengunargjöld til að endurspegla þann samfélagslega kostnað sem fylgir bruna á eldsneyti. Það væri í raun pólitísk ákvörðun hvernig ætti að stilla af annars vegar skattlagningu á eldsneyti og hins vegar gjöld fyrir ekinn km.

Grein Gylfa snýr öðrum þræði að hagfræði samgangna, út af fyrir sig, m.a. að djúpt „sokknum“ framkvæmdakostnaði, m.ö.o. óafturkræfum, og hins vegar að því pólitíska álitamáli hvernig haga skyldi opinberum álögum á umferð og vegnotendur. Þegar á allt er litið kann málið þó að vera svo miklum mun snúnara, að ekki verði fjallað um samgöngur, einar og sér, né þá heldur um hinar greiðustu leiðir eða gjaldtöku, nema í svo afar samfélagslegum skilningi, að velferðarríkið sé allt sett undir, svo miklu máli sem þær skipta, samgöngurnar, raunar sama nánast hvert ríkið er.

Svo ágæt sem grein Gylfa er, svo langt sem hún nær, og þarft innlegg í annars afar fátæklega og oft á tíðum býsna einstrengingslega umræðu, skal hér sem sagt gerð tilraun til að fjalla um samgöngur í aðeins víðtækari skilningi – og þó aðallega, rúmsins vegna, um samgöngur á landi, svo keimlík reyndar sem grundvallarsjónarmiðin myndu vera í flestu tilliti gagnvart flug- og sjósamgöngum, allrahanda flutningum, farþega og varnings, í lofti og á legi.

Hlýtur þá öðrum þræði að verða hugað að þeirri stóru spurningu hvort samgöngur séu fyrst og fremst til sjálfs sín vegna frekar en samfélags alls í heild…

Útúrdúr eða hjáleið að kjarna málsins…

Hvað annars einstrengingslega umræðu varðar – þá alveg sérstaklega það útbreidda sjónarmið að samgöngur á landi séu sviknar um fé er skyldi renna til vegamála, enda séu álögur á umferð miklu meiri en sem svari til útgjalda hins opinbera, sbr. ekki síst þrálátan söng Félags íslenskra bifreiðaeigenda, FÍB, (sjá t.d. hér) – þá er rétt að halda því til haga að virðisaukaskattur, vörugjöld og kolefnisgjöld, sem og raunar allflestir skattar og gjaldstofnar hins opinbera, heyra einfaldlega undir almenna, opinbera álagningu, alls óháð því hvernig útgjöldum er háttað – nema að sérstaklega sé áskilið með lögum að tiltekin álagning sé mörkuð ákveðnum málaflokki, t.d. vegamálum, sem heyrir þó til hreinna undantekninga.

Hvernig væri annars háttað rekstri hins opinbera á hinum ýmsu sviðum, svo sem mennta- og heilbrigðismála, auk almannatrygginga og fleira, ef t.d. virðisaukaskatti af heimilistækjum væri fyrst og fremst deilt út til notenda heimilistækja (þá e.t.v. eftir vægi tækjanna í framlögðu heimilisbókhaldi), vörugjöldum og virðisaukaskatti af vélsleðum með samsvarandi hætti til vélsleðamanna, og kolefnisgjöldum af stjóriðju og sjávarútvegi til stjóriðjueigenda og útgerðarmanna – að þá ekki væri minnst á veiðigjöld! – auk þess sem þau breiðu bök ættu þá mögulega heimtingu á styrk sem svaraði til virðisaukaskattstekna hins opinbera af þeim hluta innflutnings er jafngilti útflutningi greinanna… hvernig sem það annars kæmi kæmi heim og saman við kröfur eigenda eða notenda heimilistækja og vélsleða um styrkina sér til handa, auk alls þess sem bifreiðaeigendur mögulega krefðust sér til…

Að ekki væri þá minnst á tekjuskattana, sem hið opinbera heimtir ýmist beint af margvíslegum rekstri eða af eigendum rekstrar og þó ekki síst af launþegum, ef þeir skattar væru í flestu tilliti eyrnamerktir stuðningi við hina ýmsu samsvarandi hópa greiðenda. Útgjaldakökunni væri þá sem sagt skipt á milli gjaldenda í réttu hlutfalli við skatta og gjöld nánast hvers og eins… hvernig sem annars skiptingu milli atvinnugreina eða smárra og stórra fyrirtækja eða eigenda þeirra væri nákvæmlega háttað, hvað þá milli láglaunafólks og hálaunafólks.

Í öllu falli mætti þá a.m.k. ætla að t.d. skattar af hinum tekjuhæstu væru eyrnamerktir menntun og heilbrigði þeirra hinna sömu, og þá samsvarandi almannatryggingum þess velmegandi hluta þjóðfélagsþegnanna – sem og samgöngum þeirra – líkt og skatttekjur af láglaunafólki hlytu þá einungis að renna til samsvarandi samneyslu þess hluta þegnanna, sama hve úr litlu væri þá að moða… samsvarandi og hinar ýmsu greinar rekstrar og eigendur rekstrar fengju sinn þó býsna drjúgan skerf af kökunni, enda sneiðar útgjaldanna þá ávallt skornar, eðli máls samkvæmt, í réttu hlutfalli við skattalegt framlag hvers og eins til samfélagsins – velferðarríkisins, eða hvað skyldi þá annars kalla slíkt ríki...

Hve naumt væri þá ekki orðið bilið milli velferðarríkisins og lénsríkisins, þar sem álögurnar á almúgann voru að vísu alveg í öfugu hlutfalli við það er almúginn sjálfur uppskar, en þeim mun ríkulegri var vissulega velferð þeirra er réðu yfir löndum og lénum, búfénaði flestum og þeim fábrotnu framleiðslutækjum sem völ var á, slík sem var þá upphefð lénsherranna, aðalsins og allrar hirðarinnar – sama hvort varðaði menntun, heilbrigðismál, almennar tryggingar eða samgöngur… og hvort þá ekki laganám!

Greiðasta leiðin – gegn skrifræði, hjáfræði, gegn allri lagafroðunni, allri steypunni, gegn öllum hinum jafnvel torráðnasta kansellístíl…

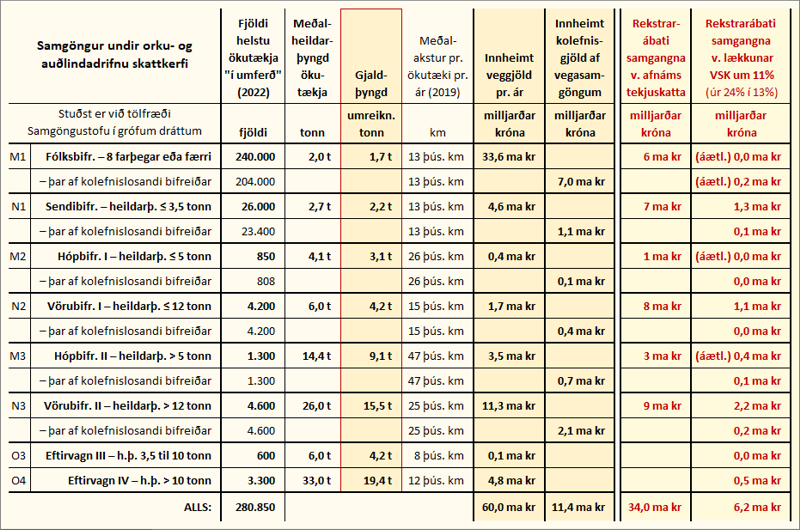

Áður en lengra er haldið skal hér dregin upp mynd, í allra grófustu dráttum, af mögulegri gjaldtöku af vegasamgöngum í nánustu framtíð – að teknu tilliti til margvíslegs ábata – að því gefnu að orka og auðlindir, eða almennt talað öll hagnýt náttúrunot, mynduðu meginstofna álaga hins opinbera ásamt altækum en tiltölulega lágum virðisaukaskatti, þá að aflögðum álögum öllum á tekjur launþega og atvinnurekenda. Sem sagt að upprættum lögum um tekjuskatt – að upprættri allri þeirri yfirgegnilegu lagafroðu sem nú hamlar nánast öllum handarverkum og hugverkum manna, þá eðlilega eigi að undanskildum hjálögum allrar steypunnar, tryggingagjöldunum, svo sem nánar mun verða vikið að. Það er svo aftur allt annar handleggur og spurning um allt annars konar lög, hvernig taka skuli á stríðsgróða jafnt sem hverri annarri andsamfélagslegri auðgun manna.

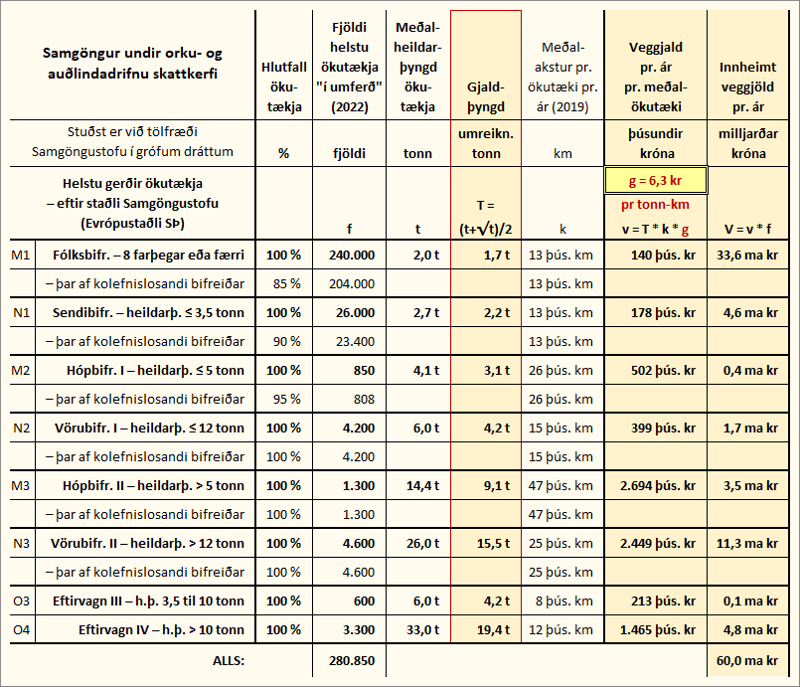

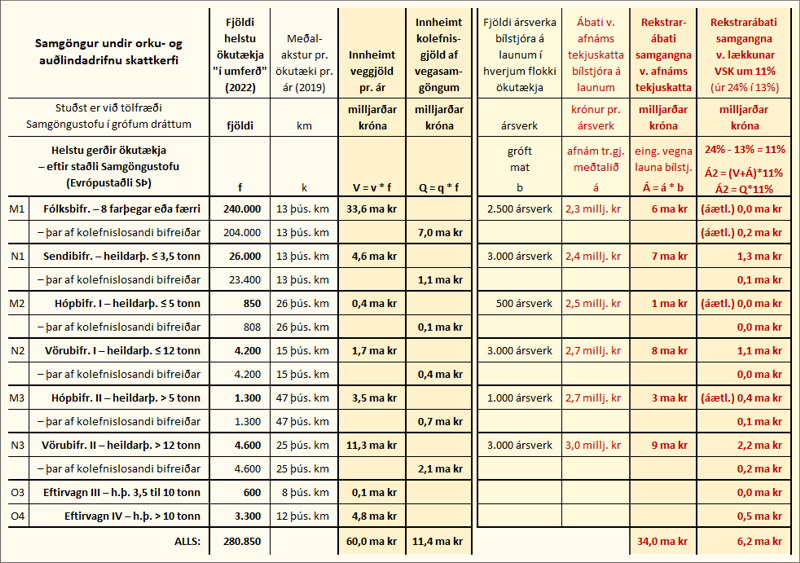

Gert er ráð fyrir að allir þeir núverandi tekjustofnar hins opinbera sem beint eða óbeint eru markaðir vegamálum – svo sem bifreiðagjöld, bensíngjald, olíugjald og núv. kílómetragjald – yrðu aflagðir, en á móti kæmu hrein veggjöld, er tækju annars vegar mið af skráðri heildarþyngd ökutækja og hins vegar mið af hlutfallslegu umfangi þeirra og álagi á umferð miðað við þyngd (sem er almennt því minna pr. tonn sem ökutæki eru þyngri, ekki síst að teknu tilliti til lengdar, og þá einnig breiddar).

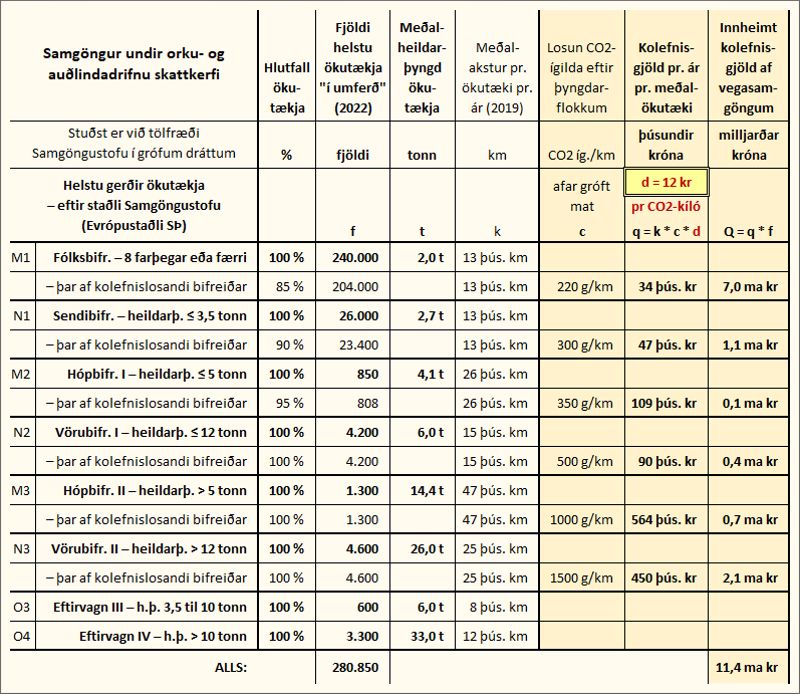

Hér er því miðað við umreiknaða þyngd, „Gjaldþyngd“, sem felur í sér vægi beggja þáttanna, þyngdar og umfangs, svo sem nánar verður útskýrt, og þá einnig meginreikningsstuðullinn, veggjald pr. tonn-km. Óháð veggjöldum, sem slíkum, væru kolefnisgjöld innheimt í hlutfalli við losun CO2-ígilda af völdum vegasamgangna, er einnig verður nánar um fjallað.

Hvað varðar liðinn „Rekstrarábati samgangna v. afnáms tekjuskatta“ þá er hér til einföldunar einungis litið til tekjuskattsspors bílstjóra sem hafa megintekjur sínar af akstri (í einni eða annarri mynd) – svo sem nánar verður að vikið. En að meðtöldum ábata vegna afnáms tekjuskatta t.d. bifvélavirkja og bifreiðasölumanna og afnáms tekjuskatta af hagnaði rekstraraðila hinna margvíslegu bílgreina – sem skyldi tvímælalaust leiða til lægri álagningar á flestum sviðum og lægri vergrar ávöxtunarkröfu eiginfjár – þá myndi ábatinn í heild e.t.v. nema eitthvað á fimmta tug milljarða króna en ekki einungis þeim u.þ.b. 34 milljörðum króna sem hér eru bókfærðir. Gildir þá raunar hið sama um rekstrarábatann vegna lækkunar virðisaukaskatts (sbr. „Rekstrarábati vegna lækkunar VSK um 11% – úr 24% í 13%“), að myndi vera snöggtum meiri en þeir u.þ.b. 6 milljarðar króna sem hér er gert ráð fyrir, svo sem nánar verður vikið að.

Heildarábatinn næmi því ekki einungis þeim u.þ.b. 40 milljörðum króna sem taldir eru fram í töflunni (sbr. rauðlitað), er lúta að vægi launakostnaðar ökumanna fyrst og fremst, heldur öllu nær 50 milljörðum króna, eða að líkindum eitthvað á sjötta tug milljarða, ef allt það er varðar útgerð atvinnuökutækja væri með talið. Er þá ótalinn samsvarandi ábati almennra bifreiðaeigenda af lækkun viðhaldskostnaðar, og þar með ábatinn af lækkun tryggingaiðgjalda, auk þess sem t.d. lækkun á gjaldskrám bílaleiga, strætisvagna, leigubíla og sendibíla myndi ekki síður telja, að sínu leyti, svo drjúgt sem launakostnaður, og þar með tekjuskattssporið, nú vegur á meðal þeirra greina.

Augljóslega myndu veggjöld og kolefnisgjöld auka útgjöld alls reksturs samgangna, en á móti myndi ábatinn er leiddi af afnámi tekjuskatta og lækkunar virðisaukaskatts draga úr útgjöldum ekkert síður – að því gefnu að heilbrigð samkeppni ríki… Að öðrum kosti hlyti að koma til kasta samkeppnisyfirvalda – ekkert síður en gagnvart hverjum öðrum stríðsgróða, séu yfirvöld starfi sínu vaxin – hvort sem t.d. olíufélög skirrðust við að lækka bensín- og olíuverð í kjölfar afnáms núv. bensín- og olíugjalda, en einungis hækkuðu verð í takti við aukin kolefnisgjöld, ellegar bílaverkstæði eða tryggingafélög, að héldu sig áfram við gömlu, himinháu gjaldskrárnar, líkast því sem ekkert hefði í skorist…

Hvort verkalýðshreyfingin hlyti þá ekki jafnframt að láta til sín taka, sama hvort varðaði álagningu olíufélaga eða útselda vinnu bifvélavirkja sem annarra, í kjölfar afnáms tekjuskatta og tryggingagjalda, ef sú yrði raunin að allar þær gjörbreyttu forsendur rekstrar, ásamt lækkun virðisaukaskatts á flestum sviðum, skiluðu sér hvorki í lægra verði framleiðslu og þjónustu né á annan hátt í bættum kjörum launþega, og þá raunar alls þorra almennings, sem á endanum greiðir þó fyrir allan samgöngureksturinn með kaupum sínum á margvíslegri vöru og þjónustu – eða hvert annað ætti annars að senda reikninginn?

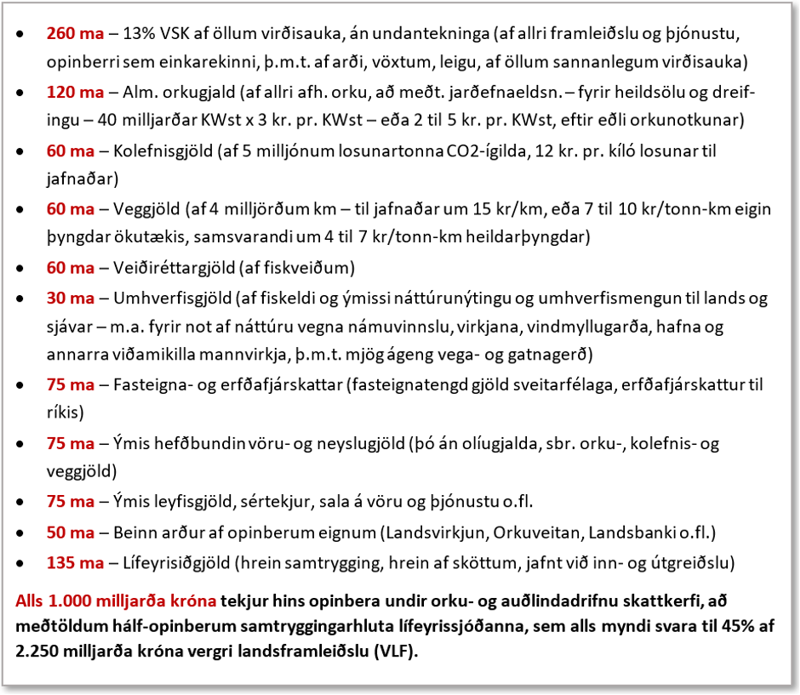

Og enn, áður en lengra er haldið, skal aðeins hugað að heildarmyndinni, að því vægi sem veggjöld myndu hafa í öllu hinu stóra samhengi þjóðfélagsrekstrarins undir orku- og auðlindadrifnu skattkerfi, þar sem altækur virðisaukaskattur myndi vissulega vega langþyngst – og þó litlu þyngra en hann gerir nú í öllum sínum afar torráðna kansellístíl – ásamt orkugjaldi, er á sinn hátt væri jafnframt altækt gagnvart allri orkunotkun og nýtingu, líkt og reyndar kolefnisgjöld, veiðiréttargjöld og hin ýmsu umhverfisgjöld myndu jafnframt vera, hver og ein gjöldin á sinn hátt… (Sjá nánar hinar ýmsu greinar höfundar í Kjarnanum um Herragarðinn – t.d. hvort líta beri á garðinn sem óðal aðals eða orkubú jarðarbúa eða einfaldlega sem orkubú jarðarbúa...)

Núgildandi lög um tekjuskatt, lög um tryggingagjald og lög um virðisaukaskatt – sem öll myndu verða afnumin – telja til samans um 80 þúsund orð, sem svarar um það bil til þriggja fyrstu lagabóka Móses, af alls fimm bókum þess lagasafnins, eða til um 4/5 hluta allrar Njálu, sem telur um 100 þúsund orð. Ný lög um 13% altækan virðisaukaskatt (er jafngildir um 11,5% af heildarvirði vergrar landsframleiðslu) myndu á hinn bóginn hæglega rúmast á einni blaðsíðu, eða e.t.v. á tveimur síðum að meðtöldum skýringagreinum með lagafrumvarpi, svo altækur sem skatturinn myndi vera. Sem sagt alls án hinna minnstu undanþága eða sérákvæða, sama hvort aðall nokkur eða undirdánugir ættu í hlut…

Gildir raunar einu hver útgjöld kunna annars að vera – hvort sem það séu útgjöld hins opinbera eða hvers sem væri, sama hve mikil þau séu eða lítil – því skyldu þau ekki einfaldlega, og eingöngu, reiknast sín megin í tvíhliða bókhaldinu? Eða hve oft skyldi Luca Pacioli annars þurfa að snúa sér við í gröf sinni áður en hinir löggiltustu endurskoðendur, hinir hálærðustu lögspekingar og þar með hinir háæruverðugustu þingmenn þjóða fatta það? – Að tvær hliðar geta aldrei verið ein og hin sama – nema þá fyrir svo ofur skipulagt kaos að glundroðinn einn blasi við.

Hafa ber í huga að undir orku- og auðlindadrifnu skattkerfi dregur verulega úr þeim ofursköttum sem hið opinbera leggur annars á sjálft sig undir hefðbundnu, tekjudrifnu kerfi. Margfeldisáhrif alls þess furðulega spuna, þar sem drýgsti hluti landsframleiðslunnar hringsólar látlaust úr einum vasa hins opinbera yfir í annan (sem sagt álögur hins opinbera á sitt eigið skinn, sjálfu sér til framfærslu!) myndu dvína svo mjög, að bókfært virði landsframleiðslunnar myndi dragast saman um a.m.k. fjórðung – frá því að vera um 3.000 milljarðar króna í um það bil 2.250 milljarða, án þess þó að raunvirði framleiðslu og þjónustu hefði að nokkru leyti verið skert, hvað þá heldur þjónusta hins opinbera…

Tekjuskattarnir sem hið opinber nú leggur á sjálft sig, ásamt tryggingagjöldum, myndu raunar þurrkast út í heild sinni og allur beinn og óbeinn launakostnaður þess lækka sem því næmi – líkt og raunar myndi gerast á öllum sviðum þjóðfélagsrekstrar – að alls óbreyttum heildarkaupmætti goldinna launa. Skyldi þá jafnframt hafa hugfast, að á móti hinum ýmsu orku- og náttúrunýtingargjöldum myndi góður þriðjungur kostnaðar af launum og þjónustukaupum falla niður, sem næmi e.t.v. um 50 milljarða króna ábata t.d. sjávarútvegs og stóriðju á Íslandi, þ.e.a.s sem svaraði til afnáms allra tekjuskatta og tryggingagjalda í skattspori þeirra orku- og náttúrufreku atvinnugreina.

Að marka svo leiðina mílusteinum, að veggjöldin séu sem flestum ljós – ekkert síður en afnám álaga á tekjur…

Veggjöld undir orku- og auðlindadrifnu skattkerfi myndu vera einn af megintekjustofnum hins opinbera, í sjálfu sér óháð útgjöldum til vegamála, enda skyldi fremur líta svo á alla hina helstu gjalda- og skattstofna hins opinbera að þeir til samans mynduðu einn bálk, heildarsjóð, sem síðan væri væri deilt niður á hina margvíslegu málaflokka, í þeim hlutföllum milli ríkis og sveitarfélaga sem fjárveitingavaldið tæki ákvörðun um (á sinn hátt líkt og núverandi útsvar til sveitarfélaga er leitt af ákveðnu – lögboðnu – hlutfalli af þeim tekjusköttum sem ríkið innheimtir).

Veggjöld þau sem hér um ræðir eru því engan veginn mörkuð ákveðnum málaflokki – a.m.k. ekki endilega – en eru engu að síður mynduð með þeim hætti að gjaldheimtan endurspegli sem næst það hlutfallslega vægi og þau hlutfallslegu áhrif sem hinar ýmsu gerðir eða flokkar ökutækja hafa í vegasamgöngum – þá annars vegar hvað varðar það álag sem leitt er af þunga og hins vegar það álag sem leitt er af umfangi og fyrirferð.

Hér er því valin sú leið að miða við Gjaldþyngd, sem er annars vegar leidd af skráðri heildarþyngd ökutækja og hins vegar af öfugu veldi heildarþyngdarinnar, m.ö.o. kvaðratrót þyngdarinnar. En kvaðratrótin felur í sér ákveðna nálgun við umfangið, þótt gróf sé, sem sjá má t.d. af því að 25 tonna vörubíll tekur vart nema u.þ.b. 5-falt meira rúm á vegi en 1 tonns þungur bíll (að teknu tilliti til breiddar og lengdar og stöðvunarvegalengdar); eða t.d. 49 tonna bíll að meðtöldum tengivagni, sem tekur vart meira en 7-falt rúm á við 1 tonns bíllinn (en ekki 49-falt).

Séu þessir tveir meginþættir (heildarþyngd = t; og hins vegar umfang = kvaðratrótin af t = √t) lagðir saman að jöfnu og deilt með tveimur – (t+√t)/2 – fæst niðurstaðan Gjaldþyngd, sem flestum mætti þá vera nokkuð ljóst, a.m.k. að loknu skyldunámi í grunnskóla, hvað lagt væri til grundvallar – og væri þá jafnframt fullnægt því annars almennt þverbrotna skilyrði réttarríkisins, að lög, og þ.m.t. lögbundin gjöld, séu borgurunum skýr, skiljanleg og byggð á almennum reglum...

M.ö.o. þeim mun meiri sem heimil heildarþyngd er, samkvæmt skráningarvottorði ökutækis, þeim mun almennt minna er umfang hverrar þyngdareiningar á vegi. Væri raunar sjálfgefið, að reglan – hálf heimil heildarþyngd að viðbættri hálfri kvaðratrót heimillar heildarþyngdar – væri skráð í vottorð sérhvers ökutækis með niðurstöðunni hver væri gjaldþyngd þess…

Með þessu móti er reynt að nálgast tvö nokkuð gagnstæð sjónarmið – þ.e.a.s. hve drjúgt vegur þyngdarálagið og hins vegar umfangið og fyrirferðin… Eða hve betur værum við stödd ef ásþungi („öxulþungi“) væri settur að hámarki sem næst 2 tonn? Sem sagt til að verja vegi fyrir þungaálagi. Vissulega myndi drýgsti hluti ökutækja rúmast innan þeirra marka – að tiltölu – en hve margir þyrftu þá ekki strætisvagnarnir að vera, hópferðabifreiðarnar, vöru- og malarflutningabílarnir, svo fá að tiltölu sem þau ökutæki annars eru nú (e.t.v. um 5% allrar heildar en leggjandi þó að baki um 40 til 50% af samanlögðum tonn-kílómetrum alls aksturs ökutækja…), ef u.þ.b. 4ra tonna heildarþungi væri hið almenna viðmið hámarksþunga – svona á við sæmilegan pikkupp eða rúmgott rúgbrauð? Þá að vísu með þeim möguleika að margsamsettir liðvagnar gætu verið bornir uppi af tíu til tuttugu eða guð veit hve mörgum öxlum…?

Hve liðugt gengi umferðin þá fyrir sig á mestu álagstímum, t.d. á höfuðborgarsvæðinu, þegar ökutækjum í heild hefði fjölgað e.t.v. um 80 til 90%? Eða vetrarumferðin í hinum snjóþyngri hlutum landsbyggðarinnar – hve liðugt gengi hún þegar urmull smáflutningabíla og liðorma væri sniglandist yfir heiðar?

Hér er lagt til grundvallar að veggjald væri til jafnaðar um 6,3 krónur á tonn-km (breytilegt eftir umferðarálagi, svo sem sem nánar verður vikið að). Gjaldið fyrir hverja ferð væri háð gjaldþyngd ökutækis og ekinni vegalengd. 100 km ferð 2ja tonna bíls að skráðri heimilli heildarþyngd (t.d. ýmsar teg./árg. Golf, Corolla, Octavia), sem svaraði til 1,7 tonna gjaldþyngdar, myndi þá svara til 100 km x 1,7 tonn x 6,3 kr/tonn-km = 1.071 kr; sem næst 11 kr/km. Samsvarandi ferð smábíls að leyfðri heildarþyngd 0,84 tonn (t.d. Fiat 500 árg. ´72), sem jafngilti reyndar u.þ.b. 0.9 tonna gjaldþyngd, myndi svara til 100 km x 0,9 tonn x 6,3 kr/tonn-km = 567 kr; sem næst 6 kr/km. Ætti hins vegar 26 tonna vörubíll í hlut, væri gjaldþyngdin 15,5 tonn (alls óháð því hvort bíllinn væri tómur, vegandi e.t.v. 11 til 12 tonn, eða fullhlaðinn, vegandi 26 tonn) og myndu veggjöldin því nema 100 km x 15,5 tonn x 6.3 kr/tonn-km = 9.765 kr; sem næst 98 kr/km.

Hvað síðasta dæmið varðar, 26 tonna vörubílinn, ber að hafa í huga að um ræðir atvinnubifreið sem væri áreiðanlega stýrt af bílstjóra á fullum launum. Undir orku- og auðlindadrifnu skattkerfi myndi launakostnaður bílstjórans minnka um allt að þriðjung, gróft á litið, að afléttum tekjuskatti og tryggingagjöldum, að alls óröskuðum greiddum launum og lífeyrissjóðsgreiðslum, m.ö.o. að óbreyttum kaupmætti launa. Að teknu tilliti til lækkunar virðisaukaskatts jafnframt, úr 24%, á flestum sviðum, í altækan 13% skatt, myndi heildarábatinn vegna afnáms og lækkunar skatta e.t.v. nema um 250 til 350 þús. kr. á mánuði, sem svara myndi til um 3ja til 4ra milljóna króna á ári.

Veggjald af 26 tonna vörubifreið, sem ekið væri 25 til 50 þús. km á ári, myndi sem sagt nema um 2,5 til 5 milljónum króna á ári (um 100 kr/km), reyndar auk kolefnisgjalda og almennra orkugjalda, svo sem nánar mun verða rakið – en á móti kæmi rekstrarábati af völdum afnáms tekjuskatta bílstjóra og lækkunar virðisaukaskatts af rekstri er næmi til samans um 3,5 til 5 milljónum króna á ári… Þá að ótöldum samsvarandi rekstrarábata vegna afnáms tekjuskatta af stjórnunarkostnaði og hagnaði, auk ábata vegna lækkunar virðisaukaskatts af þeim sömu liðum um hartnær helming, samsvarandi og ætti einnig við um vinnu bifvélavirkja og bifreiðasölumanna, eða almennt talað um bílgreinarnar allar í heild, líkt og ætti raunar við um allar atvinnugreinar, að launakostnaður myndi skreppa saman og þá einnig verg ávöxtunarkrafa eiginfjár (en hrein krafa jafngildir vergri kröfu mínus skattar), sem og virðisaukaskattur á flestum sviðum.

Það er því vissulega ekki alveg allt sem sýnist þegar litið er til veggjalda undir orku- og auðlindadrifnu skattkerfi. Rekstraraðilar væru þó ekki lengi að finna til þess á sínu eigin skinni, hve margvíslegum álögum væri jafnframt aflétt – og neytendur þá ekki síður með kaupum sínum á vöru og þjónustu, að meðtöldum flutningskostnaði, hve verð hefði lækkað á mörgum sviðum. Enda myndi hækkana fyrst og fremst gæta þar sem launakostnaður vegur einna minnst, og þá sér í lagi á hinum orkufrekustu sviðum, eins og gefur að skilja.

Hvernig sem útfærslu gjaldtökunnar væri annars háttað á fyrstu stigum má það heita sjálfgefið til framtíðar litið að GPS-vegmælir væri bundinn sérhverju ökutæki, með dulkóðuðu firðsambandi við innheimtuaðila, með samsvarandi upplýsingaleynd og almennt gildir um símkerfi. Innheimta væri þá jafnframt með líku móti, mánaðarleg reikningsfærsla ásamt yfirliti yfir akstur; og gefur augaleið að tengja mætti gjaldtöku fyrir bílastæði við innheimtukerfið.

Miðað við jafnaðargjaldið 6,3 krónur fyrir hvern ekinn tonn-km, má gera ráð fyrir að það væri breytilegt e.t.v. á bilinu 4 til 8 krónur, allt eftir umferðarálagi og einnig afsláttarkjörum, t.d. gagnvart þungaflutningum þegar almennrar umferðar gætir minnst, kvöld og nætur og á rólegustu tímum dags. Gjaldið væri almennt hæst á mestu annatímum, eðli máls samkvæmt, en þá þeim mun lægra á öðrum tímum – allt eftir auglýstum gjaldskrám veghaldara.

Mögulega væri gjaldtakan bundin við hin ýmsu mismunandi gjaldsvæði, fremur en einstakar leiðir, sér í lagi í þéttbýli, til hömlunar framhjáhaldsakstri t.d. gegnum íbúðahverfi. Höfuðborgarsvæðið kynni þá að vera flokkað sem eitt svæði frekar en fleiri, og hinum ýmsu landshlutum og byggðum væri á samsvarandi máta deilt niður í svæði frekar en leiðir, allt eftir innri samfellu þeirra hvers og eins. Sama gjald lægi þá til grundvallar landinu öllu en mismunandi álög eða afslættir tækju til einstakra svæða, með tilliti til umferðar innan hvers og eins, á hinum ýmsu tímum sólarhrings, að hafðri hliðsjón af árstíðabundnu álagi o.fl.

Svo rökrétt sem það er að líta fremur til einstakra svæða en einstakra leiða, þá sér í lagi í þéttbýli, á það þó ekki síður við leiðir í heild, út af fyrir sig, að rökrétt er að líta á þær sem samfellur fremur en einhvers konar bútasaum sem settur sé saman úr misjafnlega dýrum mannvirkjum – vegum, ræsum, brúm, göngum, og þá einnig bryggjum og ferjum… Eða svo dæmi sé tekið, til hvers að gera dýr en þjóðhagslega hagkvæm göng, hvað þá til langrar framtíðar litið, ef markmiðið er að fæla vegfarendur frá þeim með sérstökum gangatolli, jafnvel til þess eins að þeir slíti mun lengri og síður álagsþolnum hjáleiðum? Í stað þess sem sagt að leggja sama veggjald á einstök svæði eða leiðir í heild… Eða með orðum Gylfa Magnússonar, sbr tilvitnaða grein, „Greið(a) leið”, hér í upphafi:

- Kostnaður samfélagsins af því að umferð fari um ný og fín jarðgöng er ekkert afskaplega mikill. Ekkert meiri en af því að sama umferð aki hefðbundna þjóðvegi. Stofnkostnaðurinn er vissulega miklu meiri en hann er þegar fallinn til og verður ekki endurheimtur. Hann er það sem kallast á máli hagfræðinnar sokkinn kostnaður. Það er vel þekkt niðurstaða úr fræðunum að sokkinn kostnaður á ekki að skipta máli fyrir ákvarðanir um framtíðartilhögun mála. Það á líka við um verðlagningu á akstri um þjóðvegakerfið. Kostnaður fortíðarinnar á ekki að ráða gjaldtöku. – M.a. þess vegna er engin sérstök ástæða til að hafa veggjöld í Vaðlaheiðargöngum. Ef það þarf að afla fjár til að standa undir slíkum framkvæmdum – sem auðvitað þarf með einhverjum hætti – þá er allt eins skynsamlegt að leggja álögurnar á annars staðar.

Kolefnisgjöld: Ein leiðanna að markmiðum Sameinuðu þjóðanna

Fyrir tæpum tveimur árum birti António Guterres, aðalritari Sameinuðu þjóðanna, grein í Stundinni – Kolefnisjafnvægi fyrir 2050: Brýnasta erindi heimsins – þar sem hann tekur m.a. svo til orða:

- Það er kominn tími til að verðleggja kolefni. Binda verður enda á niðurgreiðslur jarðefnaeldsneytis. Stöðva verður byggingu nýrra kolaorkuvera. Færa verður skattbyrðina frá tekjum yfir á kolefni, frá skattgreiðendum til þeirra sem menga.

Færa verður sem sagt skattbyrðina frá tekjum yfir á kolefni, er mat aðalritarans, frá öllum fjöldanum skattgreiðenda yfir á herðar þeirra sem stuðla að og valda hinni eiginlegu mengun og spillingu náttúrunnar, sem og þá ekki síður að ákvarðanir í efnahags- og fjármálum skyldu fela í sér markmið um kolefnisjafnvægi – sem sagt raunveruleg markmið, er feli í sér loftslagsleg reikningsskil – svo sem nánar má lesa um í greininni. Sem og ekki síður í greinarstúfinum Herragarðurinn – orkan og almúginn, þar sem höfundur kryfur til mergjar hinar ýmsu fleiri léttbærustu byrðar orkufreks aðalsins, svo ofurhlaðnar skattfríðindum sem þær eru, forréttindastéttirnar.

Undir orku- og auðlindadrifnu skattkerfi má gera ráð fyrir að heildargjöld vegna kolefnislosunar myndu nema alls um 60 milljörðum króna (sbr. töfluna hér framar í grein yfir helstu bókhaldslyklana) og að vegasamgöngur myndu bera hartnær fimmtung kolefnisgjaldanna, u.þ.b. 11 til 12 milljarða króna, þá nokkurn veginn eftir hlutdeild vegasamgangna í allri heildarlosun CO2-ígilda á Íslandi (þá reyndar að undanskilinni losun vegna landnotkunar, auk þess sem alþjóðaflug og alþjóðasiglingar skyldu raunar jafnframt telja, sá sér kapítuli sem fellur þó utan þessa máls að sinni).

Í hinu stóra samhengi orku- og auðlindadrifins skattkerfis má raunar líta á kolefnisgjöld sem bráðabirgðagjöld sem yrðu felld alveg niður þá er – eða ef – loftslagsmarkmiðunum verður náð. Gjaldstofninn yrði þá að vænta má smám saman aðlagaður hinum almennarri orkugjöldum eftir því sem hið ýtrasta loftslagsmarkmið, algjört kolefnishlutleysi, væri skemmra undan.

Hafa ber í huga að þessi háloflegu markmið, sem flest ríki hafa sameinast um – að vísu aðallega í orði kveðnu – lúta fyrst og fremst að einum þætti náttúruverndar, sem vissulega er eigi veigalítill. Slíkar eru veðurfarslegar breytingarnar sem vofa yfir jörðinni, og sannarlega ekki af jákvæðri rót – nema þá gagnvart þeim sjálfskipaða aðli sem hyggst fleyta rjómann af orkuumskiptunum, alls burtséð frá hinum neikvæðustu áhrifum sem umskiptin kunna að hafa á fjölmarga þætti náttúrunnar – og náttúruverndar – og lífs alls á jörð.

En jafnvel þó að ofgnótt gróðurhúsalofttegunda gætti hvergi þá breytti það engu um hin eiginlegu markmið orku- og auðlindadrifins skattkerfis (nema að kolefnisgjöld væru þá sem sagt engin), enda er ofgnóttin ekki orsök þeirrar stórkostlegu náttúruspillingar sem leitt hefur af iðnbyltingunni um alla jörð – nú þegar – heldur þvert á móti einungis enn ein birtingarmynd þess, hve hinum verktæknilega manni hefur sést illa fyrir um afleiðingar gjörða sinna, svo æ vélrænni sem nútímamaðurinn hefur orðið í flestri hugsun, vart sjáandi fram fyrir tær sér, fyrir tannhjóla- og hugbúnaðarflækjum, frekar en að velferðarríkið sjái sér orðið farborða nema fyrir álögur á álögur ofan – á sjálft sig!

Sannarlega er þó ekki við James Watt að sakast – vart frekar en fjöldann allan brautryðjenda tæknilegrar hugsunar, allt frá Arkímedesi til Newtons og Einsteins, hvort heldur talið væri frá Henry Ford eða til Steve Jobs – heldur við heimspekinga háskólanna jafnvel ekki síst, að hafa látið undir höfuð leggjast, mestallt hið mikla iðnbyltingarskeið, að fást við nútíma sinn, og þá í ljósi framtíðarinnar ekki síst en ekki forneskjunnar aðallega einnar, líkast því sem Arkímedes hefði markað upphaf og endi allrar tæknilegrar hugsunar, sem það væri nánast sjálfgefið að hinn verktæknilegi maður, homo faber, hlyti hvort eð er að daga uppi sem homo CO2.

Heimspekinni má þó vera vorkunn, slíkt áfall sem viðskilnaðurinn við sína kæru frænku, guðfræðina, hefur verið henni, á þessu mikla umbrotaskeiði síðhallandi sögu mannkyns, þá er upphafning orkuaðalsins hefur aldrei verið meiri, né upphaf hugsunarinnar umdeildara.

Má í öllu falli nokkuð ljóst vera, hvað sem líður ofgnótt gróðurhúsalofttegunda og allri þeirri miklu ógn er vofir yfir jarðarbúum, að orku- og auðlindadrifið skattkerfi myndi hvetja til slíks orkusparnaðar á öllum stigum – og þá ekki síður til svo stórbættrar umhverfisverndar og miklu betri nýtingar auðlinda jarðar en nú er raunin – að bætt landnotkun og nýting allrar tækni og afurða tækninnar, matvæla jafnt sem bifreiða og allrahanda hluta og tækja, myndi skila þjóðarbúunum raunverulegum arði er væri á við eins til tveggja ára heimsframleiðslu á hverjum áratug, afar vægt ályktað út frá afar frumstæðum reikningsskilareglum alþjóðasamfélagsins.

Hjólið – í hinu stóra samhengi orku- og auðlindadrifins skattkerfis

Þegar allt kemur til alls snýst nánast allur rekstur um afskriftir og aftur afskriftir – og þar af leiðandi, sé grannt skoðað, um vexti og aftur vexti. Enda væri vart nein þörf fjármagns ef ending hlutanna, sem og þá nýting rekstrarorkunnar, væri sem næst algjör, nema þá e.t.v. lítilsháttar þörf til uppihalds vinnuafli við matvælaframleiðslu, svo fremi að matvinnsluvélarnar væru ekki svo alsjálfvirkar sem þær væru eilífar, t.d. róbótar þeir er gegna kynnu stöðu fjárhirða eða annast myndu lestur vínberja af trjám.

Á hinn bóginn, þeim mun skemur sem hlutirnir endast og orkan er forgengilegri þá eru afskriftirnar hraðari og fjárþörfin þar af leiðandi meiri og vaxtakrafan hærri – slík sem þá er eftirspurnin eftir auðmagni til framleiðslu orku og allrahanda nýrra hluta.

Þeim mun síður sem sagt sem heimskringlunni verður jafnað við himnaríki á jörð, mega menn búa við brauðstrit öllu meira en ella væri, og þá þeim mun þrálátari afskriftir orkunnar jafnt sem allra hluta, og þá þó nú væri, allra náttúrunytja.

Spurningin snýst því um hvort möguleiki sé á einhvers konar millivegi – milli fjárausturs og sóunar annars vegar og himneskrar nýtingar auðmagnsins hins vegar. Og þar sem sóun fjár snýst yfirleitt um sóun mannafls, orku og annars náttúruauðs – með öðrum orðum um lélega nýtni krafta mannsins eða almennt talað um slæma framleiðni, sem sagt um lélega nýtingu mannsins á allri náttúru og þar með auði jarðar – þá snýr spurningin raunar að því hvort ekki megi nýta krafta manns og náttúru á þann veg að sem minnst fari til spillis, án þess þó að svo mikils væri misst í himneskri velsældinni…

Með afnámi skatta á tekjur samhliða upptöku orku- og auðlindagjalda væri í senn stuðlað að orkunýtni og varanleika hlutanna – sem sagt að jákvæðri framleiðni. Sama hjólið fengi m.ö.o. snúist lengur og með mun minni tilkostnaði en ella, svo miklum mun minna sem það kostar þá að halda því við, sem sagt að viðhalda snúningi þess, að tekjusköttum afléttum – samanborið við að farga hjólinu og kaupa nýtt, að álögðum orku- og auðlindagjöldum. Hjólið er þá afskrifað á þeim mun lengri nýtingartíma sem krafan um fé til nýsmíði þess verður vanmáttugri. Svo æ veikari sem vaxtakrafa fjármagnseigenda þá verður, með þverrandi eftirspurn eftir nýju...

Hvers virði eru annars ökutæki sem krefjast myndu endurnýjunar átta sinnum á öld, samanborið við ökutæki, sem svo vel væri við haldið, að þau gengju almennt ekki í endurnýjun lífdaganna nema e.t.v. fjórum sinnum á öld – sem sagt til jafnaðar á aldarfjórðungs fresti? Eða jafnvel einungis á aldarþriðjungs fresti, líkt og reyndar á við um hin öruggustu flugför…

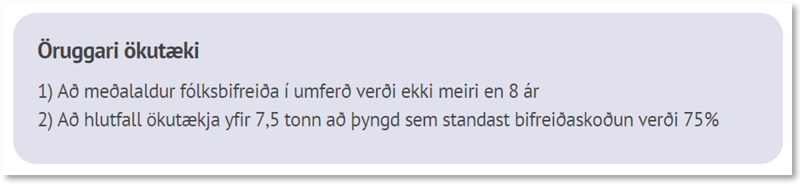

Hvers virði er annars hagfræði samfélags sem setur sér slík markmið um niðurrif, raunar markmið um slíka spillingu fjármuna, orku og auðlinda – sbr. drög að Umferðaröryggisáætlun 2023-2027 – að meðalaldur fólksbifreiða í umferð verði ekki meiri en 8 ár? Væri kannski ráð að leggja slíka ofurskatta á bifvélavirkjun að atvinnugreinin fái helst ekki þrifist, þá þó nú væri nema á hinum svartasta markaði – að mögulega mætti þá lækka meðalaldur fólksbifreiða jafnvel niður í 4 til 5 ár?

Hvernig sem sú hagfræði annars samrýmdist hinu enn háloflegra markmiði, að hlutfall ökutækja yfir 7,5 tonn að þyngd sem standast bifreiðaskoðun verði 75%. Mjög líklega ætti þó að nást a.m.k. 50% árangur með u.þ.b. 75% skatti, er legðist t.d. á heildarreikning bílaviðgerða, þó að þeim mun meiri væri vissulega ávinningurinn ef algjört bann væri lagt við bifvélavirkjun (jafnvel flugvirkjun líka?), þá jafnvel að eigi meira en þriðjungur, jafnvel einungis fjórðungur, a.m.k. hinna þyngri ökutækja, þ.á.m. hópferðabifreiða, stæðist skoðun…

Hve stórkostlega væri ekki annars vegið að bifreiðaframleiðendum með afnámi tekjuskatta og þar með lækkun launakostnaðar bifvélavirkja, meðfram því að skoðun ökutækja lyti einfaldlega auknum kröfum með hækkandi aldri þeirra, líkt og löngum hefur raunar átt við um flugför…

Hvor hagfræðin er annars líklegri til að auka öryggi, jafnt á láði sem legi og í lofti, og hvort þá ekki heiðarleika á vinnumarkaði jafnframt – hagfræði orku- og auðlindadrifins skattkerfis eða niðurrifsstefna innviðaráðherra, fyrir hönd íslenska ríkisvaldsins, sem sagt f.h. alþjóðlega auðvaldsins? Hvort sem annars vegur þyngra á þeirri hagsýsluvoginni – velferð orkuaðalsins eða kolsvartur vinnumarkaðurinn, velferðarríkisins…

Nánar verður fjallað um þessi efni í greininni Samgöngur á landi – í hinu stóra samhengi orku- og auðlindadrifins skattkerfis, vonandi áður en langt um líður. Meðal annars verður fjallað ítarlegar um þann mikla rekstrarábata sem afnám tekjuskatta á öllum sviðum, auk lækkunar virðisaukaskatts á flestum sviðum, hefði í för með sér, til mótvægis við álögð gjöld, sem og almennt um þann samfélagslega ábata, jafnt sem samfélagslegan kostnaðinn, sem leiðir af samgöngum.

Verður þá nánar að spurt, meðal annars, hvort samgöngum sé fyrst og fremst ætlað að þjóna sumum, jafnvel bara útvöldum hópum jarðarbúa – líkt og virðist t.d. eiga við sjávarútveg og orkubúskap að býsna mörgu leyti, á sinn hátt, sem og þá hin ýmsu kansellí stjórnarráðsins – eða hvort öllu samfélagslegri sjónarmið, jafnvel lýðræðisleg, hvað þá þau er lúta að náttúruvernd, kunni að eiga meiri rétt á sér.

Mögulega, vissulega, er ekki við nein vandamál að fást, heldur bara tækifæri – svo að vísað sé til orða prófessors Gylfa í grein hans í Vísbendingu.

Höfundur er áhugamaður um bætta hagsýslu, stjórnsýslu og náttúruvernd

Titilmynd greinarinnar: Sýnishorn bómullarverka eftir Niraja Cheryl Lorenz – sjá nánar: www.saqa.com/art/juried-artists/niraja-lorenz