Endurskoðun peningastefnunnar, skýr sýn á nýtingu ört stækkandi gjaldeyrisforða og lokahnykkurinn í losun fjármagnshafta eru mikilvægustu efnahagsverkefni næsta árs. Með gríðarlegri fjölgun ferðamanna hefur eðlisbreyting orðið á hagkerfinu og aukið traust á alþjóðlegum mörkuðum hefur skilað íslenska ríkinu, fyrirtækjum og almenningi öllum betri kjörum. Nú er mikilvægara en nokkru sinni áður, að vel sé haldið á spilunum, að verkefni séu leyst án eftirmála og við teflum ekki í tvísýnu þeim mikla árangri sem hefur náðst frá því að trúverðug áætlun um losun hafta var kynnt um mitt ár 2015.

Frá þeim tíma hefur alger viðsnúningur orðið í efnahagslífinu. Erlend staða þjóðarbúsins er orðin jákvæð og í fyrsta sinn frá því mælingar hófust árið 1960 eigum við meira erlendis en við skuldum. Meginþorri almennings í landinu finnur ekki lengur fyrir höftunum og fyrirtæki hafa meira svigrúm í sinni starfsemi. Á nýju ári rýmka heimildir til gjaldeyrisviðskipta enn frekar, þótt höftin verði líklega við lýði í einhverri mynd um sinn.

Erlend fjárfesting í atvinnulífinu gæti aukist

Í kjölfar þess að stjórnvöld kynntu áætlun um losun hafta fór að bera á innflæði erlends fjármagns. Erlend fjárfesting hefur aukist enn frekar á þessu ári. Í fyrstu leitaði féð í öruggar fjárfestingar eins og ríkisskuldabréf en síðar í hlutabréf og aðrar áhættumeiri fjárfestingar. Sú þróun er jákvæð og sérstaklega er ánægjulegt að sjá áhuga á íslensku atvinnulífi. Kaup bandaríska fjárfestingarsjóðsins PT Capital á símafyrirtækinu Nova eru gott dæmi og ekki kæmi á óvart að sjá frekari áhuga á nýju ári.

Við upphaf síðasta árs voru tvö ljón í veginum fyrir losun hafta á almenning; annars vegar slitabú föllnu bankanna og hins vegar aflandskrónurnar. Losunaráætlun stjórnvalda tók á báðum þessum þáttum og tók mið af aðferðafræði Alþjóða gjaldeyrissjóðsins (e. integrated approach) um losun hafta. Samkvæmt henni eru höft síðast losuð á kvikar fjárfestingar, þ.m.t. aflandskrónur, nema að þær séu seldar með afslætti.

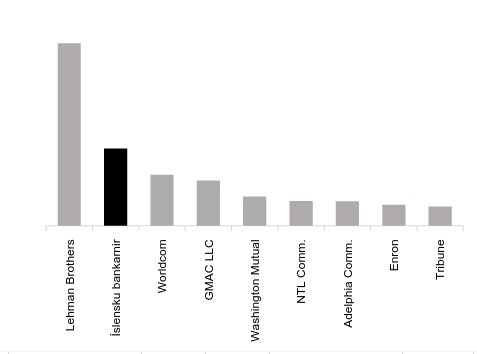

Fordæmalaust í fjármálasögunni

Samanlagt er fall íslensku bankanna annað stærsta gjaldþrot í heimi. Eftir efnahagsáfallið 2008 var staða mála um margt óljós og nokkur ár tók að skilja stöðuna til fulls. Greinarhöfundur ásamt stórum hópi fólks var áhugasamur um að greina erlenda stöðu þjóðarbúsins og greiðslujöfnuð landsins og huga að leiðum til að bæta stöðuna. Ljóst var að uppgjör föllnu bankanna myndi að óbreyttu hafa verulega neikvæð áhrif á efnahagslífið og þ.a.l. velferð landsmanna. Forystumenn ríkisstjórnarinnar á þeim tíma, Sigmundur Davíð Gunnlaugsson og Bjarni Benediktsson, réðust með skipulegum hætti á vandann og fengu til liðs við sig fólk með skýra sýn, bæði í ráðgjafahóp og síðar framkvæmdahóp um losun fjármagnshafta. Sú ákvörðun reyndist afar farsæl, enda tókst að halda vinnunni utan hefðbundins stjórnmálaþrass og vinna staðfastlega að hagsmunum almennings. Lögmaðurinn Lee Buchheit, einn af ráðgjöfum stjórnvalda, hefur verið óspar á lofið í garð þeirra sem báru vinnuna uppi – t.d. framkvæmdahópinn og Lilju Alfreðsdóttur sem vann náið með honum – og opinberlega sagt þau mjög fær og áköf „í að tryggja hagstæða niðurstöðu fyrir Ísland. Og það er nokkuð sem þú sérð ekki alltaf í öðrum ríkjum.“

Á hinum pólitíska vettvangi er því gjarnan fleygt, að niðurstaðan hafi legið fyrir í mörg ár og að formsatriði hafi verið að klára málið árið 2015. Í viðtali við DV í mars sl. hafnaði Buchheit þeirri söguskoðun og taldi niðurstöðuna um uppgjör slitabúanna fordæmalausa í alþjóðlegri fjármálasögu.

Aukið virði stöðugleikaframlaga

Ráðstafanir slitabúanna til að tryggja stöðugleika námu um 850 milljörðum. Þar af námu beinar greiðslur til stjórnvalda 500-600 milljörðum. Þegar hefur ríkissjóður fengið um 100 milljarða greidda í reiðufé af stöðugleikaframlagi slitabúanna þegar 27 milljarða aukaarðgreiðsla Íslandsbanka er talin með. Þetta er um 30 milljörðum umfram áætlanir. Þetta er fyrir utan virðisbreytingar á eignum en ætla má að þær séu umtalsverðar og nemi tugum milljarða þegar upp verður staðið. Allt er þetta í takt við væntingar. Óljóst er hvað verður um eignarhlut ríkisins í Íslandsbanka en að öðru leyti má reikna með að stöðugleikaframlagið verði endurheimt að fullu í reiðufé árið 2018.

Slitabúin gerð upp án eftirmála

Á árunum 2011-2015 voru kröfuhafar föllnu bankanna og fulltrúar þeirra nokkuð fyrirferðarmiklir. Til dæmis óskaði Glitnir eftir aðkomu bandarískra dómstóla vegna uppgjörs bankans og talsverðu púðri var varið í greiningar á greiðslujöfnuði Íslands. Þar var fullyrt að almenningi stæði ekki ógn af uppgjöri slitabúanna. Þá undirbjuggu kröfuhafarnir málssóknir ef illa færi, en ekki kom til þeirra. Þvert á móti voru nauðasamningar allra slitabúanna samþykktir af kröfuhöfum og staðfestir af dómstólum án nokkurs ágreinings. Það er virkilega ánægjulegt að uppgjör slitabúanna skyldu verða án eftirmála og vafalítið munu fræðimenn í framtíðinni reyna að setja verðmiða á þá staðreynd.

Eftirmál vegna aflandskróna

Þeir sem vilja komast frá Reykjavík vestur á land geta greitt fyrir styttri leið um göngin, í stað þess að keyra Hvalfjörðinn sem er bæði lengri leið og tímafrekari. Á sama hátt bauðst eigendum aflandskróna – hinnar stóru hindrunarinnar í losun hafta á almenning – að stytta sér leið gegn sanngjarnri greiðslu. Vandinn var eftirfarandi: Aflandskrónur eru sérstakur eignaflokkur, ólíkur öðrum krónum í hagkerfinu. Þær eru auðseljanlegar (kvikar eignir) og við eðlilegar aðstæður geta þær flætt hindrunarlaust inn á gjaldeyrismarkað. Við aðstæður eins og hér hafa ríkt skapar slíkt greiðslujafnaðarvanda og gjaldfalli á krónunni. Tvennt er til ráða til þess að leysa slíkan vanda og er því meðal annars lýst í greinargerð fjármálaráðherra í mars 2015.

i) Eigendurnir veiti afslátt af aflandskrónum þegar þeim er skipt fyrir erlendan gjaldeyri

ii) Festa aflandskrónurnar til langs tíma.

Leið (i) má líkja við greiðslu fyrir akstur gegnum göngin á meðan leið (ii) er líkari því að keyra Hvalfjörðinn eða jafnvel hringveginn rangsælis til að komast vestur á land.

Áætlunin frá júní 2015 lýsti hvernig þetta yrði framkvæmt. Annars vegar með löggjöf þar sem aflandskrónurnar yrðu festar eins lengi og þurfa þykir (skilyrði (ii) hér að ofan) og varð slíkt frumvarp að lögum um mitt ár 2016. Hins vegar með gjaldeyrisútboðum þar sem eigendurnir myndu veita afslátt af aflandskrónunum (skilyrði (ii) hér að ofan). Alls hafa 23 slík útboð farið fram. Í því síðasta, sem haldið var 16. júní 2016 var 98,4% tilboða tekið (leið (i)). Þeir sem sátu útboðin af sér völdu með hjásetunni að fjárfesta til lengri tíma á Íslandi (leið (ii)) og þar með er aflandskrónuvandinn í raun leystur.

En hér fara hljóð og mynd ekki saman. Stórir vogunarsjóðir sem keyptu aflandskrónur með miklum afslætti eftir efnahagsáfallið, og hafa þegar hagnast umtalsvert á viðskiptunum, hafa ýmist boðið of lítinn afslátt eða ekki tekið þátt í útboðunum. Þar með þótti ljóst að þeir væru tilbúnir að fjárfesta á Íslandi til langs tíma, enda leikreglurnar skýrar og einfaldar. Nú er hins vegar ljóst, að þrátt fyrir hjásetu í útboðum hafa sjóðirnir raunverulegan áhuga á að skipta aflandskrónum sínum í erlendan gjaldmiðil en voru ekki reiðubúnir að greiða sanngjarnt verð eins og aðrir. Þeir hafa í staðinn gripið til áróðursherferðar, ýmist gegn stjórnvöldum eða nafngreindum einstaklingum, og notað á köflum meðöl sem Íslendingum þykja óvenjuleg. Þannig hafa þeir boðað dómsmál af ýmsu tagi, en hvergi orðið ágengt enda aðferðafræði íslenskra stjórnvalda viðurkend og löggjöfin vel undirbúin.

Síðast vísaði Eftirlitsstofnun EFTA frá máli sem þeir reyndu að höfða á þeim bænum og lokuðu málinu. Mikil vinna hefur farið í að draga upp neikvæða mynd af Íslandi meðal blaðamanna og annarra skoðanamótandi einstaklinga erlendis og skömmu fyrir Alþingiskosningarnar í október birtust auglýsingar í íslenskum blöðum, þar sem reynt var að draga úr trúverðugleika stjórnvalda. Í viðtali við Stöð 2 í tilefni af auglýsingunum sagði Lee Buchheit slíka áróðursherferð vera þekkt bragð, en þó væri ekki fordæmi fyrir því að vogunarsjóðir reyndu að hafa áhrif á úrslit kosninga.

Þótt barátta vogunarsjóðanna hafi ekki skilað þeim tilætluðum árangri er umhugsunarvert hve eftirmálar stóra gjaldeyrisútboðsins í júní hafa verið miklir, sérstaklega í ljósi þess að enginn ágreiningur varð um upgjör slitabúanna. Löggjöfin er augljóslega skotheld og því er eðlilegt að velta því upp, hvort framkvæmd Seðlabankans á útboðinu og væntingastjórnun því tengd hafi getað verið betri.

Minna útflæði fjármagns er fagnaðarefni

Á þessu ári mega einstaklingar fjárfesta erlendis fyrir 30 milljónir króna og kaupa fasteign. Á næsta ári mega þeir fjárfesta erlendis fyrir 100 milljónir króna. Fyrirtækjum hefur verið auðveldað að færa fé milli landa og tekist hefur að rýmka verulega fyrir beinni erlendri fjárfestingu hér á landi. Lífeyrissjóðir hafa fengið heimild til fjárfestinga erlendis fyrir 95 milljarða, þar af 85 milljarða á árinu 2016. Erlendar nýfjárfestingar lífeyrissjóðanna á yfirstandandi ári munu verða allt að 80 milljarðar og á næsta ári má búast við svipuðu útflæði.

Væntingar leika lykilhlutverk við losun hafta. Það er ljóst að vel hefur tekist til þar sem útflæði er miklu minna en gert var ráð fyrir. Seðlabankinn gerði ráð fyrir útflæði upp á 80-180 milljarða til loka árs 2016 en það er talsvert minna. Horfurnar eru bjartar og losun fjármagnshafta gæti orðið að veruleika á næsta ári.

Aukið traust á Íslandi

Matsfyrirtækin hafa ekki tekið undir sjónarmið aflandskrónueigendanna, heldur þvert á móti staðfest að íslensk stjórnvöld hafi staðið vel að málum. Lánshæfismat Íslands var hækkað í september og er nú A3 samkvæmt Moody‘s. Það var stór áfangi og sýnir svo ekki verður um villst að Ísland er á réttri leið. Íslensk fyrirtæki geta því fjármagnað sig erlendis á ný og á hagstæðari kjörum en þekkst hefur um margra ára skeið. Ávöxtunarkrafa á erlend skuldabréf íslensku bankanna hefur lækkað umtalsvert sem skilar sér í bættum fjármögnunarkjörum hérlendis. Almennt séð nýtur ríkissjóður betri kjara erlendis en íslensk fyrirtæki. Við njótum því öll betri kjara, bæði í gegnum ríkissjóð en ekki síður þar sem íslenskt atvinnulíf hefur bæði greiðari aðgang að erlendu lánsfé og greiðir minna fyrir það.

Endurskoðun peningastefnunnar er nauðsynleg

Ástæðurnar fyrir minna útflæði og meira innflæði fjármagns eru eflaust nokkrar, en hagstæð skilyrði hérlendis skipta augljóslega miklu. Hagsæld er hér meiri en víðast hvar annars staðar og vextir þ.a.l. hærri. Háir vextir laða fjármagn til landsins og letja til erlendra fjárfestinga, þar sem ávöxtunarmöguleikar eru minni. Þetta krefst inngripa sem hægja á innflæði fjármagns, svo krónan styrkist ekki um of og ný snjóhengja verði ekki til. Slík inngrip voru kynnt um mitt ár 2016.

Umræða um peningastefnu eftir höft hefur staðið yfir í nokkur ár án niðurstöðu. Á sama tíma hefur grundvallarbreyting orðið á hagkerfinu með gríðarlegum afgangi af þjónustujöfnuði, vegna mikillar fjölgunar erlendra ferðamanna. Eðlisbreyting hagkerfisins hlýtur að kalla á endurskoðun peningastefnu með það að markmiði að raunvextir hér séu nær því sem gerist í nágrannalöndunum. Niðurstaða þarf að fást á árinu 2017.

Hvað verður um forðann?

Hreinn gjaldeyrisforði Seðlabankans nemur nú um 600 milljörðum króna. Forðinn hefur vaxið gríðarlega undanfarin ár vegna hagstæðs greiðslujafnaðar.

Talsverður kostnaður hlýst af gjaldeyrisforðanum, meðal annars vegna þess að vextir af honum eru lægri en af krónum. Þá er forðinn ávaxtaður til skamms tíma sem er óhagstæðara en ef horft er til lengri tíma. Þetta kallar á skýra stefnu sem meðal annars gæti falist í stofnun sérstaks sjóðs, sem hefði það hlutverk að jafna hagsveiflur og búa í haginn fyrir framtíðina. Þar þarf pólitíska leiðsögn sem veita þarf sem fyrst.

Árangur og áskoranir

Árangurinn af efnahagsaðgerðum undanfarinna ára er ótvíræður. Mikilvæg skref við losun hafta hafa verið stigin á þessu ári og meginþorri almennings upplifir ekki lengur höft. Smám saman rýmka gjaldeyrisheimildir fyrir fyrirtæki og lífeyrissjóði. Slitabúin voru gerð upp án nokkurra eftirmála sem flýtir fyrir losun hafta. Eftirmál vegna aflandskróna kunna að hafa áhrif á þróun efnahagsmála en þau verða vonandi minniháttar. Staða íslenskra stjórnvalda í því máli er sterk, sér í lagi er lagasetning vönduð en framkvæmd útboðsins í júní 2016 hefði mátt vera betur undirbúin til að ná hámarksárangri. Takmarkinu um að festa aflandskrónurnar til langs tíma var þó náð.

Helstu áskoranir framundan snúa að endurskoðun peningastefnu og framtíðarsýn varðandi gjaldeyrisforðann. Þá þarf að skýra vel fyrir öllum markaðsaðilum hvernig gjaldeyrisumhverfið verður hér til framtíðar, þar sem ljóst má vera að fjármagnsflutningar verða ekki frjálsir á sama hátt og á fyrsta áratug þessarar aldar.

Höfundur er doktor í stærðfræði frá Oxford háskóla í Bretlandi og yfirmaður eignastýringar Kviku. Með Sigurði (annar frá hægri) á myndinni sem fylgir með greininni eru Jón Sigurgeirsson, framkvæmdastjóri skrifstofu bankastjóra hjá Seðlabanka Íslands, Benedikt Gíslason, verkfræðingur, Lilja D. Alfreðsdóttir, utanríkisráðherra og varaformaður Framsóknarflokksins, og Ásgeir Helgi Reykjfjörð, lögfræðingur. Þau áttu öll sæti í framkvæmdahópi um afnám hafta. Í framkvæmdahópnum áttu einnig sæti um tíma þau Ingibjörg Guðbjartsdóttir, framkvæmdastjóri gjaldeyriseftirlits Seðlabanka Íslands, Eiríkur Svavarsson lögfræðingur og Glenn V. Kim.