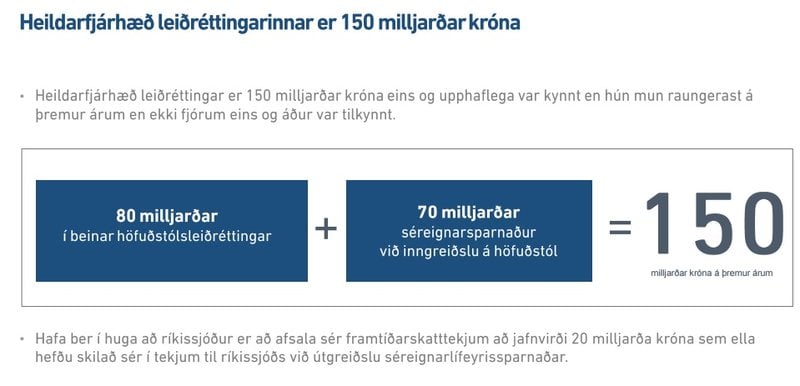

Í mars 2014 var Leiðréttingin, stærsta mál síðustu ríkisstjórnar, kynnt með viðhöfn í Hörpu. Í kynningunni kom fram að heildarumfang hennar yrði 150 milljarðar króna. Það átti að greiða 80 milljarða króna úr ríkissjóði til hluta þeirra sem voru með verðtryggð húsnæðislán á árunum 2008 og 2009 með því að lækka höfuðstól húsnæðislána þeirra. Hinir 70 milljarðarnir áttu að koma til vegna þess að Íslendingum yrði kleift að nota séreignarlífeyrissparnaðinn sinn skattfrjálst til að greiða niður húsnæðislán í þrjú ár, frá miðju ári 2014 of fram til júníloka 2017. Þegar liggur fyrir að niðurgreiðsluupphæðin sem kom úr ríkissjóði varð ekki 80 milljarðar heldur 72,2 milljarðar króna. Og hún fór að að mestu til tekjuhærri og eignarmeiri hópa samfélagsins.

Nú eru einungis tveir mánuðir þar til upphaflega tímabilið þar sem heimilað var að nota séreignarsparnað til að greiða niður húsnæðislán er liðið. Það hefur reyndar verið framlengt til júníloka 2019, en sú framlenging lá ekki fyrir árið 2014 þegar 70 milljarða króna talan var sett fram í kynningum þáverandi ríkisstjórnar.

Kjarninn kallaði eftir upplýsingum um hversu miklu Íslendingar hefðu ráðstafað af séreignarsparnaði sínum inn á húsnæðislán sín. Í svörum fjármála- og efnahagsráðuneytisins, sem byggja á upplýsingum frá ríkisskattstjóra, kemur fram að í lok mars 2017, þremur mánuðum áður en upphaflega heimildin átti að renna út, hefðu einstaklingar ráðstafað 31,2 milljarði króna af séreignasparnaði sínum inn á lán þegar tekið er tillit til framlags vinnuveitenda. Það vantar því tæplega 40 milljarða króna upp á að sú tala sem þáverandi ríkisstjórn fullyrti í Hörpu að myndi nást með greiðslu séreignarsparnaðar inn á húsnæðislán.

Þegar Sigmundur Davíð Gunnlaugsson og Bjarni Benediktsson kynntu niðurstöður skuldaleiðréttingarinnar í nóvember 2014 sagði m.a. í fréttatilkynningu: „Leiðréttingin lækkar höfuðstól íbúðalána um 150 milljarða króna á næstu 3 árum og við fullnýtingu leiðréttingar lækkar höfuðstóll íbúðalána um 20 prósent.“ Ljóst er að því fer fjarri en þessi fullyrðing hafi staðist. Samanlagt nemur höfuðstólslækkunin – sem er að fullu útgreidd – og nýting séreignarsparnaðar 103,4 milljörðum króna, eða rétt rúmlega tveimur þriðja af þeirri upphæð sem lofað var í röð kynninga í Hörpu fyrir þremur árum síðan.

150 milljarðar króna urðu því að 103,4 milljörðum króna. Sú tala getur hækkað lítillega á næstu tveimur mánuðum en ljóst er að hún verður fjarri því sem fullyrt var að myndi koma út úr aðgerðunum.

Ómarktækt mat og óábyrg framsetning

70 milljarða króna talan sem forkólfar þáverandi ríkisstjórnar fullyrtu að myndi skila sér til niðurgreiðslu höfuðstóls í gegnum nýtingu séreignarsparnaðar er komin úr skýrslu sérfræðingahóps um höfuðstólslækkun, sem skilaði af sér í nóvember 2013 og var stýrt af Sigurði Hannessyni. Á meðal annarra sem sátu í þeim hópi var Lilja Alfreðsdóttir, núverandi varaformaður Framsóknarflokksins. Ljóst er af lestri skýrslunnar að talan byggir ekki á mjög ítarlegu mati, enda segir í skýrslunni að matið sé „háð nokkurri óvissu“.

Þegar frumvarpið um úrræðið var lagt fram kom fram í greinargerð að reiknað væri með að 56 þúsund fjölskyldur myndu nýta sér séreignarsparnað til að greiða niður húsnæðisskuldir. Þá hafði talan sem samtals myndi renna til verksins lækkað úr 70 milljörðum króna í 61,4 milljarða króna, en sú lækkun var ekki kynnt sérstaklega og ríkisstjórnin gerði engar tilraunir til að leiðrétta fyrri framsetningu.

Þegar frumvarpið um úrræðið var lagt fram kom fram í greinargerð að reiknað væri með að 56 þúsund fjölskyldur myndu nýta sér séreignarsparnað til að greiða niður húsnæðisskuldir. Þá hafði talan sem samtals myndi renna til verksins lækkað úr 70 milljörðum króna í 61,4 milljarða króna, en sú lækkun var ekki kynnt sérstaklega og ríkisstjórnin gerði engar tilraunir til að leiðrétta fyrri framsetningu.

Reyndar er það svo að í frumvarpinu eru settar fram nokkrar sviðsmyndir þar sem umfang séreignarsparnaðaraðgerðarinnar er reiknað út frá mögulegri þátttöku. Sú svartasta af þeim gerir ráð fyrir að einungis 43 þúsund fjölskyldur taki þátt í aðgerðinni og að það skili samtals 47 milljarða króna lækkun.

Veruleikinn hefur síðan reynst allt annar. Mest var nýtingin á úrræðinu á árinu 2016, þegar 25.402 einstaklingar, ekki fjölskyldur, nýttur sér það. Og samtals hafa þeir sem nýtt hafa sér úrræðið greitt 31,4 milljarða króna inn á húsnæðislánin sín. Það er um 45 prósent af þeirri upphæð sem kynnt var á Hörpufundunum með Sigmundi Davíð og Bjarna og 67 prósent af svörtustu sviðsmyndinni sem dregin var upp í frumvarpinu sem lagt var fram til að færa úrræðið í lög.

Tekjuhærri miklu líklegri til að spara séreign

Það vekur ef til vill furðu að svo fáir nýti sér úrræði sem felur augljóslega í sér mikinn ávinning. Ríkið er að heimila fólki að nota séreignasparnaðinn sinn skattfrjálst til að greiða niður húsnæðislán. Ef fólk notar sparnaðinn ekki með þessum hætti þarf það að greiða skatt af honum. Þess utan er séreignasparnaður þess eðlis að einstaklingurinn greiðir sjálfur hluta hans en fær viðbótarframlag frá atvinnurekanda á móti, sem félli annars ekki til. Því er um tvöfaldan ávinning að ræða: annars vegar fullan skattaafslátt af nýtingu fjármuna sem annars yrðu skattlagðir og hins vegar launahækkun sem kæmi ekki til nema viðkomandi safni sér í séreignarsparnað.

Í svörum fjármála- og efnahagsráðuneytisins við fyrirspurn Kjarnans kemur fram að af þeim 31,2 milljörðum króna sem ráðstafað hefur verið af séreignarsparnaði inn á höfuðstól húsnæðislána hafi eigið framlag launamanna verið 20,1 milljarðar króna en framlag vinnuveitenda um 11,1 milljarðar króna. Rúmlega þriðjungur þess er því fé sem kemur frá vinnuveitanda sem ekki stæði til boða nema að viðkomandi væri að leggja fyrir séreignarsparnað.

Í svörum fjármála- og efnahagsráðuneytisins við fyrirspurn Kjarnans kemur fram að af þeim 31,2 milljörðum króna sem ráðstafað hefur verið af séreignarsparnaði inn á höfuðstól húsnæðislána hafi eigið framlag launamanna verið 20,1 milljarðar króna en framlag vinnuveitenda um 11,1 milljarðar króna. Rúmlega þriðjungur þess er því fé sem kemur frá vinnuveitanda sem ekki stæði til boða nema að viðkomandi væri að leggja fyrir séreignarsparnað.

Af hverju eru þá ekki fleiri að nýta sér þetta kostaboð? Líklegasta skýringin er sú að ansi margir telja sig ekki hafa svigrúm til þess. Séreignasparnaður fer nefnilega mjög eftir tekjum. Í skýrslu sérfræðingahópsins, sem minnst var á hér að ofan, kom fram að meðallaunatekjur fjölskyldna sem spöruðu í séreign og skulduðu í fasteign væri miklu hærri en meðallaunatekjur þeirra sem spara ekki. „Almennt eru tekjur þeirra sem spara í séreignalífeyrissparnaði mun hærri en hinna sem ekki gera það,“ segir orðrétt í skýrslunni. Og þar er bætt við að „tekjumismunur þeirra sem spara og gera það ekki er mikill á öllum aldri. Hér er alls staðar átt við fasteignaeigendur sem skulda eitthvað í fasteigninni.“

Því liggur fyrir að nýting séreignarsparnaðar til niðurgreiðslu húsnæðislána, og skattleysið sem henni fylgir, er úrræði sem nýtist mun betur tekjuhærri hópum samfélagsins en þeim sem eru með lægri tekjur. Alveg eins og niðurfærsla á höfuðstól verðtryggðra lána gerði.