Reynt að aftengja efnahagslega kjarnorkusprengju sem búin var til úr pólitískum mistökum

Hvað eiga kerfi til að fjármagna loforð um 90 prósent lán Íbúðalánasjóðs, Leiðréttingin og skattfrjáls ráðstöfun séreignarsparnaðar inn á húsnæðislán sameiginlegt? Allt eru þetta pólitískar ákvarðanir sem hafa lagt sitt að mörkum til að skapa þá stöðu að ÍL-sjóður mun að óbreyttu tapa 200 milljörðum króna. Nú þarf að ákveða hver eigi að bera það tap. Almenningur í gegnum ríkissjóð eða almenningur í gegnum lífeyrissjóði.

Ríkisstjórn Sjálfstæðisflokks og Framsóknarflokks, sem mynduð var eftir alþingiskosningar vorið 1995, boðaði í málefnasamningi verulegar breytingar á húsnæðismálum. Í þeim fólst m.a. að leggja niður Húsnæðisstofnun ríkisins, fyrri lánveitingum í félagslegum tilgangi var hætt og öll lánastarfsemi Byggingasjóðs verkamanna var aflögð. Félagslega íbúðakerfið eins og það var á þeim tíma var einfaldlega lagt niður með lögum sem tóku gildi 1999. Áður en það var gert voru félagslegar íbúðir í landinu um ellefu þúsund talsins.

Miðpunkturinn í hinu nýja kerfi húsnæðismála var Íbúðalánasjóður, sem stofnaður var árið 1998. Hann lánaði þeim sem eftir því sóttust, meðal annars þeim sem keyptu félagslegu íbúðirnar, fyrir íbúðarkaupum. Sjóðurinn tók við hinu svokallaða húsbréfakerfi, sem hafði verið tekið upp árið 1989. Í því fólst að lántakendur gáfu út skuldabréf til Íbúðalánasjóðs með veði í fasteignum sínum en fengu í staðinn ríkistryggð verðbréf, svokölluð húsbréf, sem Íbúðalánasjóður gaf út. Virði húsbréfanna réðst svo af ávöxtunarkröfu á markaði á hverjum tíma en afföll af húsbréfum voru algeng og jafnvel umtalsverð. Munur á vaxtakjörum húsbréfa og fasteignalána sjóðsins átti svo að standa undir rekstri Íbúðalánsjóðs.

Þegar Framsókn lofaði 90 prósent lánum

Árið 2004 var ákveðið að leggja húsbréfakerfið niður og taka upp nýtt íbúðalánakerfi. Það gerðist í kjölfar kosningaloforðs Framsóknarflokksins í aðdraganda þingkosninga 2003 um að Íbúðalánasjóður myndi bjóða landsmönnum upp á 90 prósent íbúðalán, en hámarksveðhlutfall hafði áður verið 65 prósent.

Í nýja kerfinu gaf Íbúðalánasjóður út skuldabréf með skilmálum sem áttu að vera aðlaðandi fyrir erlenda fjárfesta. Hugmyndin var að aðkoma slíkra myndi lækka fjármögnunarkostnað kerfisins og fyrir vikið væri hægt að bjóða upp á skaplegri lán. Þetta var á þeim tíma, á bankabóluárunum, sem Íslendingar héldu að þeir hefðu fundið upp nýja tegund fjármálaleikja sem tæki öðrum fram. Uppistaðan í þeim leikjum var að selja hávaxtaskuldabréf sem gefin voru út í íslenskum krónum til erlendra aðila sem gátu þá fjármagnað sig á lægri vöxtum erlendis og grætt á vaxtamuninum. Íbúðalánasjóður tók þátt í þeim leik.

Þetta sama ár hélt Deutshe-bank útboð á fjórum skuldabréfaflokkum Íbúðalánasjóðs sem höfðu mislangan líftíma. Einn lifði í tíu ár, næsti í 20, sá þriðji í 30 og fjórði var með síðasta gjalddaga árið 2044. Höfuðstóll lánanna var verðtryggður og vextir fastir 3,75 prósent.

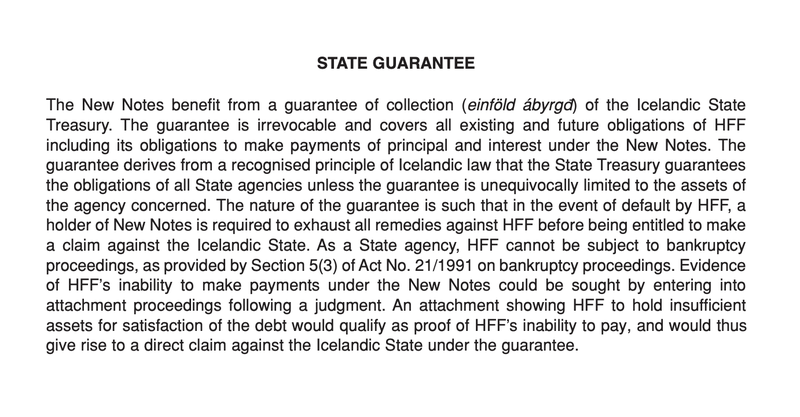

Skuldabréfin seldust vel, enda skýrt í útgáfulýsingu þeirra að þau nutu einfaldrar ríkisábyrgðar, sem í fólst að ríkið ábyrgðist allt greiðsluflæði skuldabréfanna, og að Íbúðalánasjóður gæti ekki orðið gjaldþrota. Fyrir vikið fengu útgáfurnar sömu lánshæfiseinkunn og íslenska ríkið hafði á þessum tíma, AAA hjá Moody´s. Það er hæsta einkunn sem hægt er að fá hjá því lánshæfismatsfyrirtæki.

Þetta útboð átti eftir að hafa margvíslegar afleiðingar í för með sér fyrir Ísland. Flestar afar neikvæðar.

Efnahagsleg kjarnorkusprengja

Lykilatriði í þessu fyrirkomulagi var að Íbúðalánasjóður gat ekki greitt upp skuldabréfin áður en þau komu á gjalddaga. Hann skuldbatt sig til að greiða af þeim út líftíma þeirra. Þeir sem tóku lán hjá Íbúðalánasjóði, sem fjármögnuð voru með útgáfu skuldabréfaflokkanna, gátu hins vegar greitt þau upp og fært lánin sín annað ef hagstæðari kostur bauðst. Þá sat Íbúðalánasjóður eftir með það að þurfa að greiða niður lánin sem höfðu verið tekin til að fjármagna íbúðalán viðkomandi, en án vaxtatekna til að standa undir þeim greiðslum.

Það gerðist nánast samstundis eftir að þessi kerfisbreyting var innleidd að íslensku bankarnir réðust í samkeppni við sjóðinn. Þeir buðu ekki bara 90 prósent lán heldur í mörgum tilfellum 100 prósent. Þeir buðu líka betri vaxtakjör og voru tilbúnir að lána hærri fjárhæðir. Þeir kafsigldu Íbúðalánasjóð. Afleiðingin varð efnahagsleg kjarnorkusprengja sem hefur verið að tifa alla tíð síðan.

Strax árið 2005, rúmu ári eftir kerfisbreytinguna, var reynt að bregðast við ástandinu með því að leggja á svokölluð uppgreiðslugjöld. Þá var þeim sem tóku lán hjá Íbúðalánasjóði, sem í mörgum tilvikum voru þeir verst settu í samfélaginu sem af einhverjum ástæðum fengu ekki lán hjá bönkum, boðið að greiða aðeins lægri vexti en ella gegn því að samþykkja að þurfa að greiða uppgreiðslugjald. Tilgangurinn var að festa hópinn inni og draga úr getu hans til að hreyfa sig á milli lánveitenda. Enn þann dag í dag, tæpum tveimur áratugum eftir að þessi breyting var innleidd, er tekist hart á um lögmæti þessara gjalda og Hæstiréttur Íslands samþykkti í sumar að taka fyrir fordæmisgefandi mál í þeim efnum.

Lántakendur flúðu sjóðinn sem mátti ekki greiða upp skuldir sínar

Vandamál Íbúðalánasjóðs var þó sannarlega ekki leyst með upptöku uppgreiðslugjalda. Flótti lántakenda frá honum og yfir til annarra fjármálafyrirtækja sem buðu skaplegri kjör var þegar hafinn. Á árunum 2004 til 2006 voru lán upp á 112 milljarða króna greidd upp. Þrátt fyrir þetta hélt Íbúðalánasjóður áfram að gefa út skuldabréf, alls fyrir 69 milljarða króna. Hann sat því uppi með 181 milljarða króna í lausu fé sem engin þörf var fyrir á lánamarkaði.

Lagaleg óvissa var um hvort og þá hvernig hann mætti fjárfesta fyrir þetta lausa fé til að geta borgað af skuldum sínum.

Ein leið sem þó var valið að fara fól í sér að Íbúðalánasjóður lánaði reiðuféð sem hann sat uppi með til samkeppnisaðila sinna á íbúðalánamarkaði, banka og sparisjóða. Þeir notuðu það fé svo til að lána til íbúðarkaupa og með því jókst flóttinn frá Íbúðalánasjóði. Allar ákvarðanir sem teknar voru á þessum árum virðast hafa gert stöðuna verri.

Svo kom hrun.

Það fór illa með efnahagsreikning Íbúðalánasjóðs. Í nýlegri skýrslu fjármála- og efnahagsráðherra um málið, sem birt var á vef Alþingi í síðustu viku, segir að útlánatöp hafi orðið mikil og ýmsar aðgerðir í þágu skuldara leiddu til afskrifta án þess að svigrúm til þess væri í raun til staðar. Mest voru áhrifin vegna Leiðréttingarinnar, aðgerðar sem ríkisstjórn Framsóknarflokks og Sjálfstæðisflokks ákvað að ráðast í árið 2014. Undir hatti hennar var 72,2 milljörðum króna úr ríkissjóði dreift til þeirra sem voru með verðtryggð lán á árunum 2008 og 2009. Greiðslurnar fóru að mestu til tekjuhærri og eignarmeiri hópa samfélagsins. Hin hliðin á úrræðinu fól síðan í sér að landsmönnum áttu að vera gert kleift að nota séreignasparnað sinn skattfrjálst til að borga niður húsnæðislán sín í þrjú ár, frá miðju ári 2014 og fram til 30. júní 2017. Búið er að framlengja þessa nýtingu þrívegis síðan: fyrst fram á sumarið 2019, svo, í tengslum við gerð lífskjarasamninganna, fram á mitt ár 2021 og loks var hún framlengd í tvö ár í viðbót í fyrra. Úrræðið er því í boði út júní 2023 sem stendur.

Báðar þessar aðgerðir höfðu neikvæð áhrif á efnahag Íbúðalánasjóðs, og juku vanda hans. Í ársreikningi sjóðsins vegna ársins 2014 var áætlað að skuldaúrræði ríkisstjórnarinnar myndu valda honum vaxtatapi að fjárhæð um 900 til 1.350 milljónir króna á ári á þávirði eða sem nam um helmingi hreinna vaxtatekna sjóðsins. Vaxtagjöldin héldust hins vegar óbreytt, enda skuldir Íbúðalánasjóðs óuppgreiðanlegar.

Íbúðalánasjóður tapaði einnig talsverðum fjármunum vegna krafna á þrotabú föllnu bankanna.

Allt þetta þýddi að dæla þurfti peningum í Íbúðalánasjóð til að halda honum á floti. Á árunum 2010 til 2016 fóru samtals 60 milljarðar króna úr ríkissjóði til hans í formi eiginfjár- og rekstrarframlaga. Ef þessi framlög eru framreiknuð með meðalávöxtunarkröfu lengsta flokks íbúðabréfa á þessu tímabili eru þau tæplega 100 milljarðar króna virði á verðlagi dagsins í dag.

Höftin nýtt til að fá erlenda fjárfesta til að selja

Hrunið bjó þó líka til ákveðið svigrúm til þess að taka á vandamálum Íbúðalánasjóðs. Sett voru upp gjaldeyrishöft sem síðar, árið 2012, voru þrengd þannig að erlendir fjárfestar sem voru fastir innan múra hafta máttu ekki skipta afborgunum af skuldabréfum Íbúðalánasjóðs í erlenda gjaldmiðla. Fyrir vikið safnaðist upp mikil eign þeirra í íslenskum krónum. Þessi eign myndaði hluta þess sem varð þekkt almennt sem „snjóhengjan“, krónueign erlendra aðila sem ekki var hægt að skipta í aðra gjaldmiðla vegna fjármagnshafta Íslendinga. Ástæðan fyrir þessu fyrirkomulagi var sú að ef slík skipti yrðu heimiluð myndi íslenska krónan hrynja, og íslenskur efnahagur með.

Ráðist var í allskyns æfingar til að fá eigendur þessara króna til að losa sig við þær með afslætti. Seðlabankinn stóð til að mynda fyrir gjaldeyrisútboðum þar sem eigendum króna sem vildu losna út var boðið að selja krónurnar sínar með afslætti gegn því að mega fara með þær. Á móti var þeim sem vildu skipta erlendum gjaldeyri í íslenskar krónur boðið að kaupa þessar krónur með virðisauka, oft upp að 20 prósent.

Fyrirferðamest þessara leiða var fjárfestingarleið Seðlabanka Íslands, en á grundvelli hennar komu yfir 200 milljarðar króna inn til landsins. Nær ekkert var gert til að kanna hvaðan þessir fjármunir komu og Seðlabanki Íslands hefur lítið sem ekkert vilja upplýsa um það. Fjölmiðlar hafa þó greint frá því að á meðal þeirra sem færðu fé til Íslands með þessum hætti hafi verið einstaklingar sem síðar hlutu þunga dóma í efnahagsbrotamálum. Virðisaukning þessa hóps innlendra og erlendra aðila, var 48,7 milljarðar króna. Kjarninn er nú með mál fyrir úrskurðarnefnd um upplýsingamál vegna synjunar Seðlabankans á því að veita upplýsingar um þá sem nýttu leiðina.

Með þessum þvingunum tókst að lækka eignarhald erlendra fjárfesta á íslenskum skuldabréfum íbúðalánasjóðs. Það var sérstaklega mikilvægt vegna þess flokks sem var á gjalddaga 2014, sem var sá flokkur sem erlendir áttu langmest í. Í byrjun árs 2017, skömmu áður en höftum var lyft, var heildareign erlendra aðila í skuldabréfum Íbúðalánasjóðs, svokölluðum HFF-bréfum, komin niður í 5,4 milljarða króna, eða um eitt prósent af nafnvirði þeirra.

Ríkið finnur sjóð til að lána sér 190 milljarða

Árið 2019 var ákveðið að skipta Íbúðalánasjóði upp. Verkefni stofnunarinnar og lánveitingar til íbúðarhúsnæðis sem skilgreind voru eingöngu á félagslegum forsendum voru flutt í nýja stofnun, Húsnæðis- og mannvirkjastofnun. Skuldabréfaflokkarnir og vandamálin voru skilin eftir í sjóði sem fékk nafnið ÍL-sjóður. Eigið fé hans við stofnun var neikvætt um 180 milljarða króna. Það þýðir að ef hann seldi allar eignir sínar á bókfærðu virði og notaði ágóðann til að borga upp skuldir þá myndi sjóðurinn samt skulda 180 milljarða króna þegar allar eignirnar væru seldar. Skuldirnar voru alls 196 milljarðar króna. Alls 96 prósent þeirra voru skuldabréfaflokkarnir sem gefnir voru út 2004.

Yfirlýstur tilgangur þess að skipta Íbúðalánasjóði upp með þessum hætti var að takast á við þennan vanda sem blasti við öllum. Vanda sem varð til vegna pólitískra ákvarðana á árunum 1998 til 2014, og hafði fengið að vaxa í þá ógn sem hann var orðinn.

En svo skall á kórónuveirufaraldur, og þá var ákveðið að bíða með stefnumörkun um skuldavanda sjóðsins þar til áhrif faraldursins á ríkissjóð væru komin betur í ljós. Í skýrslunni um ÍL-sjóð sem fjármála- og efnahagsráðherra birti í síðustu viku stóð að þar sem mikil óvissa hefði ríkt bæði á innlendum og erlendum fjármálamörkuðum hafi þótt óvarlegt að ÍL-sjóður réðist í fjárfestingar á markaði á sama tíma.

Þess í stað var honum breytt í lánasjóð fyrir ríkið, sem var rekið í mörg hundruð milljarða króna halla á árunum 2020 og 2021. Auk þess verður halli á rekstri hans í ár, á næsta ári og sennilega í nokkur ár eftir það, að óbreyttu. Samhliða jukust uppgreiðslur á útlánum hratt enda fóru vextir á íbúðalánum niður í sögulegar lægðir á veirutímum, eftir að Seðlabankinn lækkaði stýrivexti niður í 0,75 prósent. Við slíkar aðstæður var beinlínis óðs manns æði að halda sig við verðtryggðu, háu og föstu vextina á gömlu Íbúðalánasjóðslánunum. Á árinu 2020, 2021 og fyrri helmingi ársins 2022 fór útlánasafn Íbúðalánasjóðs úr 294 milljörðum króna í 134 milljarða króna. Nú eru útlán einungis fimmtungur eigna ÍL-sjóðs. Stærsti eignarflokkurinn eru nú ríkisskuldabréf, enda veitti sjóðurinn ríkissjóði 190 milljarða króna lán á árunum 2020 og 2021.

Í áðurnefndri skýrslu um ÍL-sjóð segir að skuldabréfin beri „verðtryggða vexti sem taka mið af kjörum ríkissjóðs á markaði til þess tíma sem metið er að sjóðurinn þurfi á þessum fjármunum að halda til greiðslu afborgana af skuldum. Samkvæmt áætlunum er gert ráð fyrir að ríkissjóður byrji endurgreiðslu á árinu 2026 og að þeim verði að fullu lokið 2034.“

Um 200 milljarða króna tap fyrirliggjandi

Í skýrslunni segir að ÍL-sjóður eigi eignir til að þjónusta skuldir sínar út árið 2033. Á árinu 2034 verði fjárþörf sjóðsins um 36 milljarðar króna á verðlagi þess árs og fer svo hækkandi ár frá ári til ársins 2044 þegar líftími skulda er upprunninn. „Þegar fjárþörf sjóðsins raungerist á sjóðurinn eignir fyrir rúmlega 100 milljarða króna svo mögulegt er að fresta fjárþörfinni um tvö til þrjú ár með sölu eigna [...] Frá árinu 2034 byrjar svo að byggjast upp ófjármagnað tap ef ekkert er að gert.“

Í hverjum mánuði tapar sjóðurinn 1,5 milljarði króna og líkur eru á að sú staða versni frekar en hitt á næstu árum. Þegar síðasti skuldabréfaflokkurinn sem gefinn var út 2004 kemur á gjalddaga 2044 þá mun tap sjóðsins verða 450 milljarðar króna, sem er um 200 milljarðar króna á núvirði.

Ef ekkert verður að gert mun ríkissjóður, skattgreiðendur, þurfa að axla þetta tap.

Hótar lagasetningu ef eigendur bréfanna semja ekki fyrir árslok

Það sem Bjarni Benediktsson, fjármála- og efnahagsráðherra, hefur ákveðið að gera er að reyna að ná samkomulagi við eigendur skuldabréfanna um að þeir gefi eftir hluta eigna sinna. Með þessari leið á að spara ríkissjóði 150 milljarða króna. Frá þessu greindi Bjarni á blaðamannafundi eftir lokun markaða á fimmtudag.

Takist ekki að ná þessu samkomulagi ætlar Bjarni, samkvæmt því sem fram kom í Morgunblaðinu á föstudag, að leggja fram frumvarp fyrir árslok sem feli í sér að ÍL-sjóði verði slitið á næsta ári, skuldir hans látnar gjaldfalla og með því myndi einföld ríkisábyrgð virkjast.

Við það myndu 47 milljarðar króna falla á ríkissjóð og skattgreiðendur spara sér um 150 milljarða króna á núvirði. Þessi áætlun byggði á lögfræðiáliti sem ráðuneytið væri búið að láta vinna fyrir sig sem komst að þeirri niðurstöðu að þetta væri gerlegt. Sá sem skrifar álitið er Jóhannes Karl Sveinsson lögmaður.

Það tap þyrftu þá aðrir að axla. Þessir aðrir eru að uppistöðu sami hópur og sá sem á að verja, almenningur í landinu. Lífeyrissjóðir landsins áttu nefnilega íbúðabréf útgefin af Íbúðalánasjóði fyrir 643 milljarða króna í ágúst síðastliðnum. Það eru um 75 prósent af öllum slíkum bréfum. Davíð Rúdólfsson, forstöðumaður eignastýringar Gildis, sagði enda í Morgunblaðinu á laugardag að þarna væri ríkissjóður að fara í vasa almennings. „Þetta er tilraun til þess að ganga í sparnað almennings, sparnað sem sem liggur í lífeyrissjóðum og verðbréfasjóðum sem eru í eigu landsmanna.“

Til að setja málið í samhengi þá áætla lífeyrissjóðirnir að sú leið sem Bjarni boðar muni kosta þá yfir 100 milljarða króna. Það er nálægt öllum inngreiðslum í alla lífeyrissjóði landsins allt árið 2021. Verið er að meta hvort slíkt högg muni leiða til þess að skerða þurfi lífeyrisgreiðslur.

Afleiðingin sú að nú er dýrara fyrir ríkið að taka lán

Hótun fjármála- og efnahagsráðherra um að setja lög sem muni rýra eignir íslenskra lífeyrissjóða um meira en 100 milljarða króna samþykki þeir ekki að gefa eftir sambærilega upphæð í frjálsum samningum hafði strax neikvæð áhrif á markaði á föstudag. Ávöxtunarkrafa á ríkisskuldabréf hækkaði, sem þýðir á mannamáli að dýrara varð fyrir íslenska ríkið að fjármagna sig með lántökum. Kauphöllin setti skuldabréf ÍL-sjóðs á athugunarlista sem vísar til aðstæðna sem leiða af sér umtalsverða óvissu varðandi útgefandann eða verðmyndun fjármálagerninganna.

Bjarni kallaði sjálfur orð Davíðs Rúdólfssonar, um að verið væri að seilast í vasa almennings, „ótrúlega afbökun á stöðu málsins“ í færslu á Facebook á laugardag. Öllu væri snúið á hvolf með því að segja það aðför að sparnaði. „Krafan um að ríkissjóður gangi í sjálfskuldarábyrgð fyrir skuldum ÍL-sjóðs byggir ekki á lögum, og er í reynd krafa fyrir hönd afmarkaðs hóps á hendur öllum almenningi um að ábyrgð ríkisins verði útvíkkuð og þessu risastóra máli sópað undir teppið. Það væri engum til góðs.“

Nokkrar stuttar athugasemdir í tilefni af þessari frétt. Það skiptir miklu máli að rétt sé farið með staðreyndir í...

Posted by Bjarni Benediktsson on Saturday, October 22, 2022

Þorbjörg Sigríður Gunnlaugsdóttir, þingmaður Viðreisnar, gagnrýndi Bjarna harðlega í færslu á Facebook á laugardag fyrir að hafa ekki brugðist við fyrr og spurði hvort hann væri dýrasti fjármálaráðherra sögunnar. „Ráðherrann hefur árum saman þekkt þessa stöðu. Þannig lá t.d. fyrir í apríl 2013 skýrsla um framtíðarhorfur sjóðsins þar sem fjallað var um mikla rekstrarerfiðleika. Fjármálaráðherra hefur einmitt setið í embætti frá 2013. Hann hefur haft tæpan áratug til að draga úr tjóni almennings. Í Morgunblaðinu í gær svaraði ráðherrann þeirri spurningu hvort ekki hefði mátt bregðast fyrr við. Þar segist hann hafa verið að skoða þessi mál gaumgæfilega frá 2019. Bara þessi þriggja ára skoðun ráðherrans hefur þá kostað tugi milljarða króna. Það er rándýrt aðgerðaleysi og það er almenningur sem tekur reikninginn.“

Dýrasti fjármálaráðherra Íslandssögunnar? Eftir lokun markaða á fimmtudag hélt fjármálaráðherra blaðamannafund þar sem...

Posted by Thorbjorg Sigridur Gunnlaugsdottir on Saturday, October 22, 2022

Bjarni brást við og skrifaði í ummælum við færsluna að málið hefði ekki komið inn á borð hans ráðuneytis fyrr en 2020.

Skýrslan um ÍL-sjóð, það ferli sem Bjarni hefur boðað og afleiðingar þess á almenning verða rædd á Alþingi á þriðjudag.

Lestu meira:

-

11. janúar 2023Vatn á myllu kölska

-

10. janúar 2023Vilja sjúga sand af hafsbotni í stórum stíl og flytja út

-

9. janúar 2023Fjármálaeftirlitið telur Íslandsbanka mögulega hafa brotið gegn lögum

-

8. janúar 2023Náttúra og umhverfi í forgang

-

8. janúar 2023Lífeyrissjóðir hafa ekki lánað meira verðtryggt á einum mánuði frá því fyrir faraldur

-

8. janúar 2023Sautján ár á milli ráðninga á konu í forstjórastóli hjá skráðu félagi

-

4. janúar 202314 félög lækkuðu í virði en fjöldi einstaklinga sem á hlutabréf þrefaldaðist á þremur árum

-

3. janúar 2023Vont vetrarveður en gæti verið (miklu) verra

-

2. janúar 2023Fréttablaðið hætt að koma inn um lúguna hjá fólki – Lestur hríðfallið og kostnaður aukist

-

2. janúar 2023Seðlabankinn gleymdi að telja séreignarsparnaðinn með í minnisblaði um greiðslubyrði