Fjárlagafrumvarpið á mannamáli

Bjarni Benediktsson, fjármála- og efnahagsráðherra, kynnti fjárlagafrumvarp vegna ársins 2023 í gær. Það segir til um hvernig þjóðarheimilið er rekið.

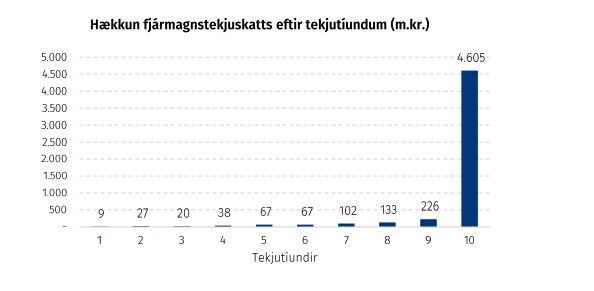

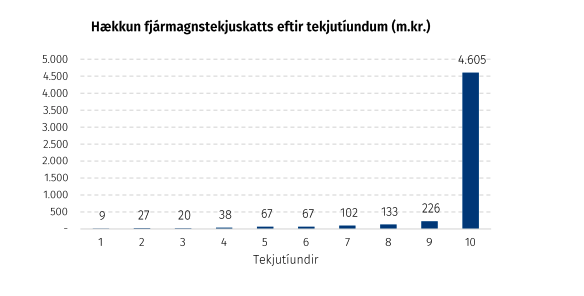

Ef fjármagnstekjuskattur yrði hækkaður úr 22 í 25 prósent myndi það skila tæplega 5,3 milljörðum króna í tekjuaukningu fyrir ríkissjóð á ári. Af þeirri upphæð myndu þau tíu prósent landsmanna sem eru með hæstu tekjurnar greiða 4,6 milljarða króna, eða tæp 87 prósent. Þetta kemur fram í minnisblaði sem skrifstofa skattamála fjármála- og efnahagsráðuneytisins vann að beiðni efnahags- og viðskiptanefndar og var skilað til hennar 17. október síðastliðinn.

Þar kemur einnig fram að ef bankaskatturinn svokallaði yrði hækkaður aftur úr 0,145 í 0,376 prósent af heildarskuldum þeirra banka sem skulda yfir 50 milljarða króna myndi það auka tekjur ríkissjóðs af innheimtu skattsins úr 5,9 í 15,3 milljarða króna á næsta ári. Þar munar 9,4 milljörðum króna.

Ríkisstjórnin ákvað að lækka bankaskattinn árið 2020 og kynnti þá lækkun sem viðbragð við efnahagslegum áhrifum kórónuveirufaraldursins. Í svari ráðuneytisins segir að skattbyrði vegna bankaskattsins leggist ekki að öllu leyti á banka, heldur líka á viðskiptavini þeirra. Þannig leiði auknar álögur á banka til þess að vaxtamunur aukist. Þróun vaxtamunar – mismunarins á því sem bankar borga fyrir að fá fjármagn að lán og því sem þeir rukka heimili og fyrirtæki fyrir að lána þeim fjármagn – hefur ekki verið þannig síðan að bankaskatturinn var lækkaður. Þvert á móti lækkaði vaxtamunur frá 2016 og fram yfir þann tíma. Í fyrra var hann 2,3 til 2,8 prósent. Á fyrstu níu mánuðum yfirstandandi árs var hann 2,8 til 3,2 prósent.

Þá var óskað eftir því að reiknað yrði út hvaða áhrif það myndi hafa á tekjur ríkissjóðs að leggja 50 prósenta stærðarálag á veiðigjöld frá og men fjögur þúsund þorskígildistonnum, en álagið myndi þá einungis leggjast á stærstu útgerðir landsins. Fjármála- og efnahagsráðuneytið taldi sig ekki geta svarað þeirri spurningu þar sem málefnasviðs heyri undir matvælaráðuneytið.

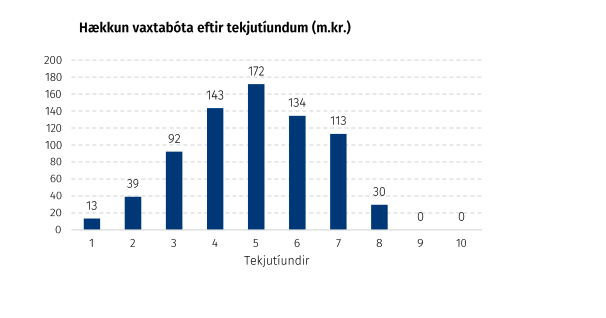

Nefndarmenn í efnahags- og viðskiptanefnd óskuðu líka eftir því að kostnaður við að hækka öll eignaskerðingarmörk vaxtabótakerfisins ym 50 prósent og skiptingu á því hvernig ábatinn af því myndi dreifast eftir tekjutíundunum.

Í svari ráðuneytisins segir að tekjur heimila vegna vaxtabóta, sem hafa farið hratt lækkandi á undanförnum árum, hafi verið tveir milljarðar króna í fyrra. Miðað við þá tölu myndu tekjur heimila aukast um 700 til 800 milljónir króna ef eignaskerðingarmörkin yrðu hækkuð um 50 prósent. Sú upphæð myndi að stærstum hluta lenda hjá millitekjuhópum, tekjutíundum fjögur til sex, en efstu tekjutíundirnar tvær myndi ekki fá neitt í sinn hlut.

Skrifstofa skattamála taldi nauðsynlegt að tiltaka í minnisblaðinu að hækkun á grunnfjárhæð húsnæðisbóta um tíu prósent og hækun frítekjumark sömu bóta um þrjú prósent, sem ráðist var í fyrr á þessu ári, hafi aukið tekjur heimila um einn milljarð króna á ársgrundvelli.

Að lokum bað nefndin um að reiknað yrði út hversu mikill kostnaðarauki meðalfjölskyldu yrði vegna bandormsins svokallaða, sem fylgir með fjárlagafrumvarpi hvers árs og hækkar allskyns gjöld.

Í svari skattaskrifstofunnar segir að það sé erfitt að áætla þann kostnaðarauka án þess að gefa sér of margar forsendur. „Engin leið er til þess að vita hver kostnaður „meðalfjölskyldu“ gæti verið með tilliti til t.d. neyslu á áfengi og tóbaki og hvort og hvernig bifreið/-ir hún gæti átt svo dæmi séu tekin. Þá má nefna að bifreiðir í eigu þeirra sem fá greiddan örorkustyrk, örorkulífeyri, bensínstyrk eða umönnunargreiðslur vegna örorku barna frá Tryggingastofnun ríkisins eru undanþegnar bifreiðagjaldi og þá greiða aðeins þeir sem eru á aldrinum 16-70 ára gjald í Framkvæmdasjóð aldraðra og sérstakt gjald vegna Ríkisútvarpsins.“

Breyturnar séu einfaldlega of margar og því engin auðveld leið til að reikna út slíkan kostnaðarauka. „Þess má geta að 7,7 prósent uppfærsla krónutölugjalda til samræmis við verðlagsspá hefur áhrif til hækkunar á vísitölu neysluverðs og eru þau áhrif áætluð 0,2 prósent í frumvarpinu. Þá munu fyrirhugaðar breytingar á vörugjaldi á ökutæki jafnframt leiða til 0,2 prósent hækkunar á vísitölu neysluverðs. Í því samhengi ber að líta til þess að ráðstafanir sem auka tekjur ríkissjóðs draga úr þenslu í hagkerfinu og þar með úr almennum verðbólguþrýstingi. Þannig styður ríkisfjármálastefnan við verðstöðugleika og dregur úr þörf fyrir hækkun stýrivaxta. Auk þess draga þessar ráðstafanir úr halla ríkissjóðs og gera hann þannig betur í stakk búinn að draga úr niðursveiflum framtíðar. Þessi almennu áhrif vega þyngra gagnvart efnahagslegum stöðugleika en bein áhrif verðlagsuppfærslu krónutölugjalda á vísitölu neysluverðs.“

Fjármagnstekjur hafa verið umtalsvert í umræðunni undanfarna mánuði. Kjarninn greindi frá því í júlí að í greiningu á álagningu opinberra gjalda einstaklinga eftir tekjutíundum, sem Bjarni Benediktsson, fjármála- og efnahagsráðherra, kynnti á ríkisstjórnarfundi 22. júní síðastliðinn, hafi komið fram að þau tíu prósent landsmanna sem höfðu mestar fjármagnstekjur á síðasta ári hafi tekið til sín 81 prósent allra fjármagnstekna einstaklinga á árinu 2021.

Alls höfðu einstaklingar 181 milljarð króna í fjármagnstekjur í fyrra og því liggur fyrir að efsta tíundin, sem telur nokkur þúsund fjölskyldur, var með tæplega 147 milljarða króna í fjármagnstekjur á síðasta ári. Heildarfjármagnstekjur einstaklinga hækkuðu um 57 prósent milli ára, eða alls um 65 milljarða króna. Mest hækkaði söluhagnaður hlutabréfa sem var 69,5 milljarðar króna á árinu 2021.

Hjá þeim heimilum í landinu sem höfðu hæstar tekjur hækkuðu ráðstöfunartekjur að meðaltali um ríflega tíu prósent, að langmestu leyti vegna aukinna fjármagnstekja.

Tekjuhækkun hjá öðrum hópum samfélagsins var mun minni, en kaupmáttur ráðstöfunartekna einstaklinga hækkaði að meðaltali um 5,1 prósent í fyrra.

Þetta þýðir að ráðstöfunartekjur efsta tekjuhópsins hækkuðu mun meira hlutfallslega en annarra tekjuhópa ofan á það að tekjur þess hóps voru meiri fyrir. Krónunum í vasa þeirra sem höfðu miklar fjármagnstekjur fjölgaði því umtalsvert meira en í vasa þeirra sem þáðu fyrst og síðast launatekjur á síðasta ári.

Fjármagnstekjur dreifast mun ójafnar en launatekjur. Þær lendi mun frekar hjá tekjuhæstu hópum landsins, sem eiga mestar eignir.Alls um níu prósent þeirra sem telja fram skattgreiðslur á Íslandi fá yfir höfuð fjármagnstekjur. Fjármagnstekjuskattur er líka 22 prósent, sem er mun lægra hlutfall en greitt er af t.d. launatekjum, þar sem skatthlutfallið er frá 31,45 til 46,25 prósent eftir því hversu háar tekjurnar eru.

Þetta þýðir að ráðstöfunartekjur efsta tekjuhópsins hækkuðu mun meira hlutfallslega en annarra tekjuhópa ofan á það að tekjur þess hóps voru meiri fyrir. Krónunum í vasa þeirra sem höfðu miklar fjármagnstekjur fjölgaði því umtalsvert meira en í vasa þeirra sem þáðu fyrst og síðast launatekjur á síðasta ári.

Í nýlegu Mánaðaryfirliti ASÍ kom fram að skattbyrði hafi heilt yfir aukist í fyrra þegar hún er reiknuð sem hlutfall tekju- og fjármagnstekjuskatts af heildartekjum. Hún fór úr 22,4 prósent af heildartekjum í 23,4 prósent.

Skattbyrði efstu tíundarinnar dróst hins vegar saman. Árið 2020 borgaði þessi hópur 28,9 prósent af tekjum sínum í skatta en 27,3 prósent í fyrra. Skattbyrði allra annarra hópa, hinna 90 prósent heimila í landinu, jókst á sama tíma.

Í minnisblaði um áðurnefnda greiningu sem lagt var fyrir ríkisstjórn í sumar. Þar kom fram að hækkandi skattgreiðslur efstu tekjutíundarinnar séu fyrst og síðast tilkomnar vegna þess að fjármagnstekjur þeirra hafa stóraukist, enda greiðir þessi hópur 87 prósent af öllum fjármagnstekjuskatti.

Allir stóru bankarnir þrír; Landsbankinn, Arion banki og Íslandsbanki, birtu uppgjör sitt vegna fyrstu níu mánaða ársins í liðinni viku. Þar kemur fram að samanlagður hagnaður þeirra á tímabilinu var 50,2 milljarðar króna. Arion banki hagnaðist um 20,4 milljarða króna, Íslandsbanki um 18,5 milljarða króna og Landsbankinn um 11,3 milljarða króna.

Gangi bönkunum jafnvel á síðasta ársfjórðungi og þeim hefur gengið hingað til á árinu mun sameiginlegur hagnaður þeirra vera um 67 milljarðar króna á yfirstandandi ári.

Það er minna en þeir högnuðust um í fyrra, þegar þeir höluðu inn 81,2 milljörðum króna. Þann fyrirvara verður þó að hafa á þeim hagnaði að hann var gríðarlegur, eða 170 prósent meira en bankarnir þrír högnuðust um árið 2020.

Auk þess hafa bankarnir greitt háar fjárhæðir út til hluthafa sinna. Alls greiddi Arion banki út arð eða keypti eigin bréf af hluthöfum fyrir 31,5 milljarða króna á síðasta ári. Á fyrstu níu mánuðum ársins 2022 hefur Arion banki skilað 28,9 milljörðum króna til hluthafa sinna í gegnum arðgreiðslur og endurkaup á bréfum. Því hefur Arion banki greitt yfir 60 milljarða króna út til hluthafa sinna á tveimur árum. Bankinn hefur þegar boðað áform um að greiða enn meira út til þeirra í fyrirsjáanlegri framtíð þannig að útgreiðslurnar nálgist 90 milljarða króna.

slandsbanki greiddi hluthöfum sínum 11,9 milljarða króna í arð vegna síðasta árs. Auk þess kom fram fyrr á þessu ári að stjórn bankans stefni að því að greiða út 40 milljarða króna í umfram eigið fé fyrir lok næsta árs. Þegar hefur verið samþykkt endurkaupa áætlun fyrir 15 milljarða króna í ár.

Bankaráð Landsbankans samþykkti á aðalfundi í mars að greiða 14,4 milljarðar króna í arð vegna ársins 2021. Bankaráð samþykkti auk þess fyrr í ár að greiða út sérstaka arðgreiðslu upp á 6,1 milljarð króna. Arðgreiðslur Landsbankans fara nær allar í ríkissjóð.

Svigrúm þeirra til að greiða hærri bankaskatt er því umtalsvert.

Frá árinu 2009 hefur sjávarútvegsfyrirtæki landsins hagnast um 533 milljarða króna. Mestur var hagnaðurinn í krónum talið á tímabilinu í fyrra, árið 2021, þegar geirinn hagnaðist um 65 milljarða króna. Hann jókst um 124 prósent á milli ára og var 36 milljörðum krónum meiri í fyrra en árið 2022.

Á sama tímabili, frá 2009 og út síðasta ár, hefur sjávarútvegurinn greitt 219,3 milljarða króna í opinber gjöld, þar af 85,9 milljarða króna í veiðigjöld. Auk þess er um að ræða tekjuskatt og tryggingagjald. Sú tala dregst frá áður en hagnaður sjávarútvegsfyrirtækja er reiknaður auk þess sem búið er að taka tillit til fjárfestingar í geiranum, sem býr til eign.

Opinberu gjöldin voru 22,3 milljarðar króna í fyrra, sem var 28 prósent meira en árið 2020. Á sama tíma og hagnaðurinn sem sat eftir hjá sjávarútvegsfyrirtækjunum jókst um 36 milljarða króna milli ára jukust opinberu gjöldin um 4,9 milljarða króna.

Hagnaður geirans áður en hann greiddi veiðigjöld, tekjuskatt og tryggingagjald í ríkissjóð var samtals 752,3 milljarðar króna frá 2009 og út síðasta ár. Af þessum hagnaði sat tæplega 71 prósent eftir hjá útgerðum landsins en rétt um 29 prósent fór í opinber gjöld.

Þegar tekið er tilliti til 143 milljarða króna arðgreiðslna út úr sjávarútvegsfyrirtækjum frá 2010, og vexti á eigin fé þeirra frá 2008, liggur fyrir að hagur sjávarútvegsfyrirtækja hefur vænkast um 575,2 milljarða króna frá hruni.

Þar er því svigrúm til að greiða hærri greiðslur í opinbera sjóði.