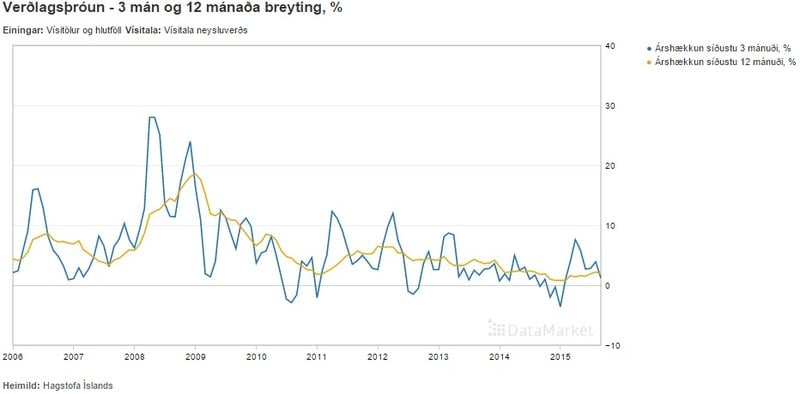

Ef húsnæðisliðurinn væri ekki inn í verðbólgumælingum Hagstofu Íslands væri verðbólgan nú 0,3 prósent, en ekki 1,8 prósent. Þannig má líkja honum við bastarð hvað verðbólgumælingarnar varðar þessi misserin.

Í Peningamálum Seðlabanka Íslands, sem komu út í síðustu viku, er stöðu mála nú líkt við þróun mála í hagkerfinu á árunum 2003 til 2005. Þá hafði mikil og hröð hækkun húsnæðisverðs, ekki síst eftir að bankarnir hófu að lána 100 prósent lán haustið 2004, áhrif á verðbólgu til hækkunar. Á einungis fjórum mánuðum lánuðu bankarnir 115 milljarða til kaupa á húsnæði og tóku raunar alveg yfir það hlutverk að veita ný húsnæðislán. Húsnæðisverð rauk upp, og verðbólgan samhliða. Lánin voru að langmestu verðtryggð, og með hagstæðustu vöxtum sem þá þekktust; 4,15 prósent.

Samhliða þessari þróun var síðan almennur uppgangur í efnhagslífinu og fordæmalaus ofþensla hjá bæði hinu opinbera og á einkamarkaði. Óþarfi er, í þessari grein, að rekja til fulls afleiðingarnar, en í stuttu máli lauk skeiðinu með fordæmalausri neyðarlagasetningu og allsherjarhruni bankanna 7. til 9. október 2008.

Hvað gerist nú?

En hvað er það sem Seðlabankinn er að horfa til á árunum 2003 til 2005, sem svipar til aðstæðna núna? Í Peningamálum segir: „Samsetning verðbólgunnar minnir þó töluvert á stöðuna á árunum 2003-2005 þegar mæld verðbólga var lítil m.a. vegna þess að gengi krónunnar hækkaði og innflutt verðbólga var lítil á sama tíma og innlendur verðbólguþrýstingur, sem kom m.a. fram í miklum hækkunum á húsnæðisverði, var töluverður. Þegar gengi krónunnar gaf eftir árið 2006 jókst verðbólga hratt. Í ljósi mikils verðbólguþrýstings frá vinnumarkaði núna og vaxandi framleiðsluspennu í þjóðarbúskapnum eru því nokkrar líkur á að mæld verðbólga endurspegli ekki að fullu þann undirliggjandi verðbólguþrýsting sem er fyrir hendi. Horfur eru því á að verðbólga aukist á ný þegar áhrif lækkunar alþjóðlegs vöruverðs fjara út.“

Peningastefnunefnd hækkar vextina

Þetta mat sem þarna birtist hefur verið helsta röksemdin fyrir hækkun stýrivaxta að undanförnu, nú síðast um 0,25 prósentustig upp í 5,75 prósent. Nefndin er þannig í reynd að hækka vextina vegna verðbólgu sem ekki er komin fram en er byrjuð að hlaðast upp með efnahagslegum óveðurskýum. Fyrir fólk með húsnæðislán ætti þetta að vera nokkurt áhyggjuefni, hvort sem um er að ræða verðtryggð eða óverðtryggð lán. Þeir sem eru með fasta óverðtryggða vextir til þriggja eða fimm ára, eins og bankarnir bjóða nú, eru með fast land undir fótum hvað greiðslubyrði og höfuðstól lána varðar, en hinir eru með óvissuna í fanginu, ef svo má að orði komast. Leigjendur fá áhrifin einnig fram, enda oftast nær vísitölutengingar í samningum, eða endurskoðunarákvæði sem tryggja hag leigusala.

Hvað gerist ef allar örvar benda í eina átt?

Seðlabankinn greinir stöðu mála nú með þeim hætti, að verðþróun á ýmsum hrávörum, meðal annars olíu, hafi haldið niðri innfluttri verðbólgu, með beinum og óbeinum hætti, á undanförnum mánuðum. Lækkanir á hinum ýmsu vörum hafa áhrif á framleiðslu og innkaupaverð á endanum, þó mislangan tíma taki fyrir slíka þróun að hafa áhrif í verðbólgunni hér á landi. Verð á hráolíu hefur lækkað mikið á undanförnum tólf mánuðum. Farið úr tæplega 110 Bandaríkjadölum á tunnuna niður í 45 til 50 Bandaríkjadali nú.

Ómögulegt er að fullyrða um þróun mála, þegar verðlagið er annars vegar, en svo virðist sem Peningastefnunefnd sé að vara við því að allar efnahagslegar örvar, sem kynda undir verðbólgunni, geti snúist hratt í sömu átt. Það er að innlend verðbólga hækki samhliða hröðum launahækkunum á bæði opinberum og almennum vinnumarkaði, áhrifa alþjóðlegrar þróunar á hrávörumörkuðum hætti að gæta í verðbólgumælingum, og húsnæðisverð haldi áfram að hækka með tilheyrandi verðbólguaukningu.

Hringekja sem fólk ætti að velta fyrir sér

Þá má búast við að gripið verði til frekari vaxtahækkana, jafnvel þó vaxtarmunarviðskipti erlenda spákaupmanna, sem hafa aukist um 50 milljarða frá því í sumar, muni halda áfram að vaxa með tilheyrandi styrkingaráhrifum á gengi krónunnar.

Þessa hringjekju þekkja íslenskir neytendur ágætlega, og lítið annað hægt að gera en að vona það besta, en búast jafnframt við því að þrátt fyrir um margt ágætar efnahagshorfur í augnablikinu, þá geti ofþensla haft neikvæðar afleiðingar í för með sér.