Kæri Ármann.

Þú misnotaðir traust okkar þar sem þú gegndir mikilvægu hlutverki í svikunum sem áttu sér stað í Kaupþingi. Þú barst sérstaklega ábyrgð á innlánasöfnun Kaupþing „Edge” (netreikningar), sem að lokum framlengdu líftíma svikanna og leiddu til aukins samfélagslegs skaða sem hleypur á milljörðum evra.

Svik Kaupþings námu 83 milljörðum Bandaríkjadollara og gjaldþrot bankans varð það fimmta stærsta í sögunni, stærra en Madoff-svikamyllan sem nam 64 milljörðum Bandaríkjadollara. Samantekið mynduðu íslensku bankarnir þrír þriðja stærsta gjaldþrot sögunnar, en eingöngu fall Lehman Brothers og Washington Mutual var stærra.

Undirritaður (Kevin), hefur verið í deilum við slitastjórn Kaupþings frá falli bankans árið 2008, og af þeim deilum eru ásakanir mínar litaðar. Þess vegna leitast ég við að sanna ásakanir mínar og í þeirri viðleitni lít ég til frásagna, þ.m.t. þinna, til að lýsa þeim atburðum sem áttu sér stað.

Ég hef sent stjórn Kviku banka hf., Bjarna Benediktssyni fjármálaráðherra og Unni Gunnarsdóttur forstjóra Fjármálaeftirlitsins sönnunargögn sem sanna staðhæfingar mínar, en enginn þeirra hefur svarað bréfum mínum. Eftir að ég gerði yfirvöldum grein fyrir staðhæfingum mínum, var hins vegar greint frá því í fjölmiðlum þann 27. maí 2019 að þú hefðir óskað eftir því að hætta sem forstjóri Kviku banka hf. til þess að taka við stöðu aðstoðarforstjóra.

Það vekur furðu að fjármálaráðherra Íslands, Bjarni Benediktsson, eða Fjármálaeftirlitið, svari eða rannsaki ekki staðhæfingar mínar, vegna þess að það er skylda þeirra að tryggja að trúverðugleiki stjórnenda bankans sé hafinn yfir allan vafa. Hins vegar bendir skráning Íslands á „gráan lista” alþjóðlegs starfshóps um aðgerðir gegn peningaþvætti og fjármögnun hryðjuverka, með Mongólíu og Simbabve, skýrt til þess að eftirlitsstofnanir á Íslandi starfa ekki samkvæmt sömu viðmiðum og annars staðar í hinum vestræna heimi.

Skýrsla rannsóknarnefndar Alþingis, sem skipuð var af íslenskum stjórnvöldum, greindi frá því að yfirvöld á Íslandi sýndu langvarandi gáleysi sem greiddi leiðina fyrir einum stærstu svikum sögunnar, og frá þeim tíma hefur stjórn Kviku banka hf. og íslensk stjórnvöld látið óátalið þína fyrri háttsemi, og það virðist sem lítið hafi breyst.

Í fortíðinni hefur pólitískur þrýstingur á Íslandi haft meiri áhrif á fjármálafyrirtæki, Fjármálaeftirlit og Seðlabankann, en í öðrum löndum í hinum vestræna heimi sem hafa sinn eigin gjaldmiðil. Í landi með eingöngu 360.000 manns, þá er ekkert skrýtið að það séu óumflýjanlegir hagsmunaárekstrar á milli lítilla fyrirtækja, stjórnmálamanna (en sumir hverjir keyptu hlutabréf í bönkunum), eftirlitsaðila, endurskoðenda og Seðlabankans sem höfðu mikil áhrif á ein stærstu svik sögunnar.

Þann 6. október 2017, greindi The Guardian frá því að Bjarni Benediktsson (núverandi fjármálaráðherra og þáverandi forsætisráðherra Íslands) hafi selt nánast allar sínar eignir í peningamarkaðssjóði í einum af stóru bönkunum daginn sem neyðarlögin voru sett.

Eftir hrun Kaupþings skrifaðir þú bók sem var útgefin í október 2009 og bar heitið Frozen Assets, how I lived the boom and bust (íslensk útgáfa af bókinni heitir Ævintýraeyjan). Við óskum eftir því að leggir fram upprunalegu drögin að bókinni (áður en lögfræðingar þínir lagfærðu drögin) til yfirvalda.

Fjallað er um bókina þína í kynningarmyndbandi þar sem þú sagðir: „Lestu um hvernig ég upplifði íslensku útrásina og efnahagshrunið. Frásögn hvernig einn maður, einn banki og eitt land upplifiði og hafði áhrif á efnahagssögu heimsins. Saga um uppgang og hrun Kaupþings frá innanbúðarmanni”.

„Frozen Assets” gefur innsýn í vitneskju þína um svikin, áður en greint var frá þeim síðar í skýrslu Rannsóknarnefndar Alþingis í apríl 2010.

Á bls. 67 og 68 í ensku útgáfunni af bókinni þinni, útskýrir þú hvernig samband okkar varð til:

„Innrás okkar á bresku verslunargöturnar hófst sumarið 2000 þegar ég flaug út til London til að hitta Kevin Stanford og Karen Millen, stofnendur tískuvörukeðjunnar sem nefnd var eftir henni. Karen var hönnuðurinn en Kevin átti veg og vanda af uppbyggingu fyrirtækisins.”

„Fundurinn átti sér stað fyrir tilstilli Magnúsar Ármann og Sigurðar Bollasonar en Sigurður hafði starfað fyrir fyrirtæki sem rak Karen Millen-verslun á Íslandi. Þeir leituðu til mín í von um að við gætum sett saman hóp fjárfesta til að kaupa verulegan hlut í Karen Millen.”

„Að lokum, ári eftir að við hófum viðræðurnar, síðsumar 2001, tókst okkur loksins að skrifa undir samninginn og hópurinn keypti 46 prósent í Karen Millen. Kaupþing þurfti að kaupa stærri hlut en lagt var af stað með í upphafi sem skapaði mér litlar vinsældir. Rekstur okkar var mjög erfiður árið 2011 og lausafjárskortur var á Íslandi. Ég þurfti að leggja höfuð mitt á höggstokkinn til að sannfæra Sigurð Einarsson um að styðja fjárfestinguna sem ég var sannfærður um að væri góð. Eftir að hann var orðinn uppgefinn á að hlusta á suðið í mér gafst hann loksins upp, samþykkti kaupin og hreytti í mig: „Og ef við töpum á þessu verður þú settur í að grafa skurði það sem eftir er!”.

„Sem betur fer reyndist fjárfestingin mjög góð og við fengum hana margfalda til baka. Karen Millen-kaupin voru ekki risavaxin en verkefnið var samt mjög mikilvægt. Nokkum árum síðar gegndi Karen Millen miklu hlutverki er við bjuggum til eina stærstu tískuvörukeðju Bretlands í samstarfi við Baug. Vegna þess að vörumerkið var vel þekkt urðu kaupin góð kynning á því hvernig við gátum aðstoðað íslenska viðskiptavini erlendis.“

Á bls. 125 útskýrir þú hvernig samband okkar þróaðist þegar þú fluttir til London:

„Mér leið líkt og fátækum innflytjanda á Ellis-eyju þgar ég lenti á Heathrow-flugvelli í London þann 18. júní 2003. Ég var aðeins taugaóstyrkur þegar ég gekk inn landgönguranann. Við höfðum þegar unnið allnokkur verkefni í Bretlandi og ég hafði myndað ágætt tengslanet þar.”

„Þegar ég kveikti á símanum mínum biðu mín í talhólfinu skilaboð frá Kevin Stanford. Hann vildi hitta mig á fundi daginn eftir til að ræða 620 milljóna punda kaup á Selfridges, einu stærsta og frægasta verslunarhúsi Bretlands. Ég trúði þessu varla. Fyrstu mínúturnar á breskri grund lofuðu sannarlega góðu.”

Á bls. 131 lýstir þú söluferlinu á eftirstandandi hlutum okkar í Karen Millen árið 2004, og lagðir áherslu á hversu mikið við treystum þér:

„Fyrir Kevin og Karen Millen var sala fyrirtækisins, sem þau höfðu byggt saman frá grunni, mikið tilfinningamál. Þau höfðu áður selt hluta í félaginu til íslensku fjárfestanna en eftir sameininguna við Oasis yrðu þau sjálf minnihlutaeigendur og myndu láta af störfum hjá fyrirtækinu. Nokkrum sinnum lá við að ekkert yrði úr sameiningunni. Í kaupsamningnum var ein grein sem kvað á um að Kevin og Karen fengju sérstaka aukagreiðslu ef óvenjumikill hagnaður yrði af rekstri félagsins. En upphæðir greiðslunnar var háð túlkun og gat orðið að ásteytingarsteini. Eftir miklar deilur samþykktu báðir aðilar að bæta við mjög óvanalegri grein sem kvað á um að ef til deilna kæmi myndi Ármann Þorvaldsson ákveða hvað væri sanngjarnt. Ég var stoltur af því að báðir aðilar treystu mér til að taka ða mér hlutverk Salómons en ég bað þess í hljóði að ekki myndi reyna á þetta ákvæði.”

Í apríl 2005, aðstoðaðir þú okkur við kaup á hlutabréfum í Kaupþingi fyrir 60 milljónir punda, sem við fjármögnuðum með lánum sem við ábyrgðumst. Kaupþing hafði staðið fyrir hlutabréfaútboði á fjórða ársfjórðungi árið 2004 til þess að fjármagna kaup á FIH bankanum í Danmörku, en mikill meirihluti hinna nýju bréfa voru keypt af íslenskum fjárfestum með lánum sem voru fjármögnuð af Kaupþingi. Hlutabréfaaukningin tvöfaldaði stærð bankans og nam 92,4 milljörðum íslenskra króna.

Guðrún Johnsen tók saman skýrslu rannsóknarnefndar Alþingis í bók sinni, „Bringing Down the Banking System – Lessons from Iceland“.

Á blaðsíðu 86 skrifar Guðrún Johnsen:

„Í viðleitni til að hemja lausafjárkrísuna, hófu íslenskir bankamenn skipulagða markaðsherferð ásamt Viðskiptaráði Íslands. Viðskiptaráð réð hinn heimsþekkta hagfræðing Frederick Mishkin, sem var starfandi prófessor í hagfræði við Columbia háskóla, til þess að vinna skýrslu um fjármálastöðugleika á Íslandi ásamt íslenskum prófessor í hagfræði, Tryggva Þór Herbertssyni, sem starfaði sem efnahagsráðgjafi fjármálaráðherra. Vopnaðir svokallaðri Mishkin-skýrslu tókst bönkunum að hafa áhrif á umræðuna um eigin stöðu og vefengja álit markaðarins um áreiðanleika þeirra eins og greint var frá í skýrslu Danske Bank.“

Viðtal við Frederick Mishkin um meintar blekkingar birtist í heimildarmyndinni „Inside Job“ sem hlaut Óskarsverðlaun:

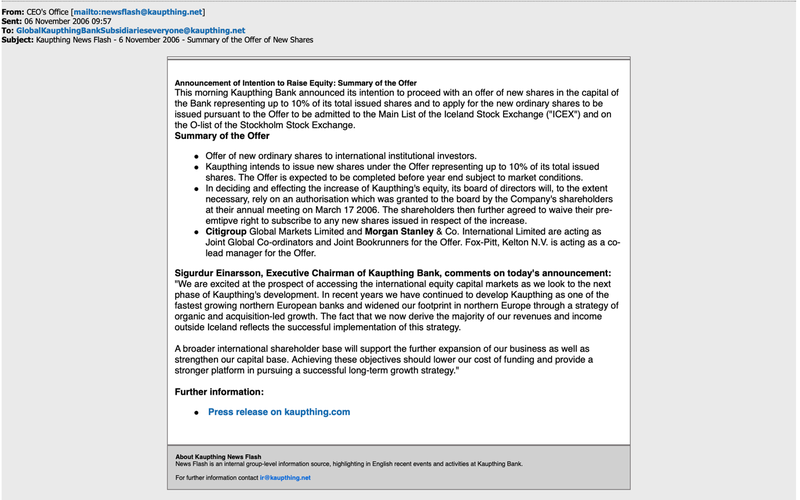

Þann 6. nóvember 2006, tilkynnti Kaupþing um forkaupsréttarútboð sem miðaði að því að laða að alþjóðlega fjárfesta til þess að mæta þeirri gagnrýni sem kom frá Danske Bank, og hafði ollið hinni svokölluðu „Íslandskreppu” (Geyser crisis).

Eftir hrun hitti ég Jan Petter Sissener, fyrrverandi framkvæmdastjóra hlutabréfaviðskipta hjá Kaupþingi, sem aðstoðaði mig við rannsókn mína og útvegaði mér vitnaframburð þar sem segir:

„Árið 2005 hóf ég störf hjá Kaupþingi sem framkvæmdastjóri Kaupþings í Noregi og árið 2006 var ég skipaður framkvæmdastjóri hlutabréfaviðskipta hjá Kaupþingi banka. Ég hætti í Kaupþingi í febrúar 2008 eftir rifrildi við yfirstjórnina.

Vorið 2006 var ég beðinn um af yfirstjórn Kaupþings banka að standa að sölu á hlutabréfaútgáfu á 10% af heildarhlutafé bankans. Nýja hlutaféð var um það bil 550 milljónir evra, heildarhlutaféð var 5,5 milljarðar evra.

Fjárfestingabankarnir sem tóku þátt gagnrýndu harðlega krosseignarhald og Goldman Sachs dró sig úr hópnum. Þessi staða leiddi til skráningar Exista á markað. Kaupþing hafði þó haldið áfram að skila afburðagóðri afkomu.

Nýju hlutabréfaútgáfunni var hleypt af stokkunum 6. nóvember 2006. Það var lykilatriði fyrir Kaupþing að koma í veg fyrir sögusagnir um krosseignarhald sem fjármagnað var af bankanum sjálfum, sem getið hafði verið um í fjölmörgum skýrslum Danske Bank til Alþjóðagjaldeyrissjóðsins og vera í dreifðari eign alþjóðlegri hluthafa.

Eftir vel heppnaða hlutabréfaútgáfu keyptu RMS og SE hvort um sig 500 þúsund hluti á markaðnum og verðið hækkaði verulega. Margir hinna nýju alþjóðlegu fjárfesta fóru að græða með því að selja bréf á markaði.

Við sölu á bréfunum vakti það athygli mína að miðlarar Kaupþings keyptu hlutabréfin á markaði af mikilli hörku og sköpuðu ranga eftirspurn eftir bréfunum og héldu gengi hlutabréfanna hærra en það hefði verið. Öfugt við önnur útboð minnkaði hlutur Kaupþings ekki undir 10% heldur raunverulega jókst yfir útboðstímabilið.

Ég hafði miklar áhyggjur af siðferði og lögmæti þess að Kaupþing keypti eigin bréf og ég gerði yfirmönnum mínum ljósar áhyggjur mínar bæði með símtölum og tölvupósti – hins vegar voru áhyggjur og athugasemdir mínar hunsaðar.

Þar sem engin viðbrögð voru við mínum athugasemdum ákvað ég að biðja Allen and Overy um að rita lögfræðiálit um kaup Kaupþings á eigin bréfum, sérstaklega yfir útboðstímabilið.

Lögfræðiálit Allen and Overy staðfestu mat mitt að þetta væri í raun ólöglegt. Eftir að stjórnendur Kaupþings fengu í hendurnar lögfræðiálit Allen and Overy og þungar umræður í kjölfarið, stöðvaðist markaðsmisnotkun Kaupþings, en aðrir íslenskir bankar fóru að kaupa af miklum móð.

Eftirfarandi rannsóknir hafa síðan staðfest að kaup Kaupþings á eigin bréfum hófust fljótlega án minnar vitundar og var með markvissum hætti þar til bankinn féll árið 2008.

Í janúar 2008 fékk ég drög að ársreikningi Kaupþings samstæðunnar fyrir árið 2007, og vakti hann áhyggjur af óveðtryggðum lánum til stjórnenda og tengdra aðila, og ef arðurinn hefði verið notaður til að kaupa hlutabréf í Kaupþingi hefði ekki verið gerð grein fyrir þessum lánum rétt í ársreikningi. Að auki voru þessi lán notuð til áhættufjárfestinga þar sem hugmyndin var sú að stjórnendur fengu hagnaðinn en bankinn bæri áhættuna. Ef ég man rétt voru þessar fjárfestingar 100% fjármagnaðar.

Einnig skildi ég ekki af hverju hefði ekki verið greint frá tapi á skuldabréfasafni í ársreikningi, þar sem fjármálakreppur gerðu það að verkum að miklar niðurfærslur voru á skuldabréfasöfnum hjá flestum bönkum. En svo var ekki hjá Kaupþingi.

Ég trúði því ekki að Kaupþing væri að birta nákvæman ársreikning af raunverulegri fjárhagsstöðu bankans og ég gerði það mjög skýrt gagnvart æðstu stjórnendum bankans.

Einnig var um að ræða útgáfu skuldabréfa fyrir Kaupþing sem stjórnendur framkvæmdu til óuppgefins kaupanda – viðskipti sem fjármálaheimurinn hafði ekkert heyrt um og jók það áhyggjur mínar.

Ekki hafði verið brugðist við athugasemdum mínum svo að þann 23. janúar 2008 flutti ég innlánsreikning Kaupþings verðbréfamiðlunar út úr Kaupþingi banka og yfir í DNB. Ég var svo rekinn 12. febrúar 2008.

Eftirfarandi hefur verið staðfest að markaðsmisnotkunin hélt áfram af fullum krafti án athugasemda frá eftirlitsaðilum allt þar til bankinn hrundi í október 2008. Síðar árið 2008 fjármagnaði Kaupþing kaup á eigin bréfum, skuldabréfum og lánshæfistengdum skuldabréfum (CLN) með fjármunum sem almenningur lagði inn í Kaupþing Edge, en netreikningunum var komið á koppinn stuttu eftir að ég yfirgaf bankann.

Kaupþing greiddi hæstu vextina á markaðnum til að laða að fjármagn og notaði fjármagnið til þess að kaupa eigin bréf og skuldabréf til þess að halda uppi hlutabréfaverði og misnota markaðinn, sem að mínu mati er hörmulegt.

Það er mitt mat að hin kerfisbundnu kaup bankans á eigin bréfum og tengdra aðila, hafi í raun lengt hið óhjákvæmilega. Ef hlutabréfaverði hefði ekki verið haldið uppi er mjög líklegt að lán til tengdra aðila og stjórnenda hefðu gjaldfallið og bankinn myndi tapa miklum fjármunum.

Ef Kaupþing hefði ekki fjármagnað kaup á eigin hlutum hefði hlutabréfaverðið hrunið sem og skuldabréfin.“

Á bls. 174 í Frozen Assets, ritar Ármann:

„Við lok ársins 2006 höfðu flestir gleymt Íslandskreppunni. Það var í raun táknræn staðfesting á því að alþjóðlegir fjárfestar höfðu tekið Ísland í sátt þegar Citigroup, Morgan Stanley og Fix-Pitt Kelton sáu um 650 milljóna evra alþjóðlegt hlutabréfaútboð fyrir Kaupþing. Í fyrsta sinn höfðum við nú stóran hóp erlendra fagfjárfesta í hluthafahópnum.”

Þann 12. desember 2006, eftir að þú sagðir að hin svokallaða „Íslandskreppa” (Geyser Crisis) hafði verið yfirstaðin, óskaðir þú eftir því að lánið þitt yrði flutt til aflandsfélags án endurgreiðslu, þegar þú vissir að við og margir af þínum samstarfsmönnum höfðu persónulega ábyrgst sín lán til að kaupa hlutabréf í Kaupþingi. (RNA bls. 81)

Þrátt fyrir að þú hafir fullyrt að enginn hafi hagnast á markaðsmisnotkun Kaupþings, fékkst þú og sumir af þínum samstarfsmönnum milljónir í arð þegar þú barst enga áhættu.

Þú baðst síðan mig (Karen) um að auglýsa ársreikning Kaupþings fyrir árið 2006, sem þú vissir að værir upploginn.

Í desember 2007 (fyrir reikningsár Kaupþings 31. desember), voru skuldavafningar (CDO´s) fluttir frá New Bond Street Asset Management til félags í eigu Kaupþings sem hét „Black Sunshine” (reikningar félagsins voru hjá dótturfélagi Kaupþings í Lúxemborg), í þeim tilgangi að fela 1,5 milljarða Bandaríkjadollara tap.

Tölvupóstsamskipti vegna flutninga yfir til Black Sunshine.

Eftir að tapið hafði verið falið í Lúxemborg, fór fram uppgjör við stjórn New Bond Street Asset Management og starfsemin lögð niður.

Lánaskjöl Black Sunshine undirrituð af Hreiðari Már Sigurðssyni, fyrrverandi forstjóra Kaupþings hf. (sjá hér og hér).

Eignirnar sem voru fluttar frá New Bond Street Asset Management til „Black Sunshine” birtast á blaðsíðu 51 ískýrslu PwC sem var útbúin fyrir Emmanuelle Henniaux, sem dómstóll skipaði sem umsjónarmann greiðslustöðvunar Kaupþings Lúxemborg eftir fall bankans.

Í símtali sem ég tók upp (löglega í Bretlandi), lýsir Francois Cabay (fyrrverandi forstöðumaður fjárstýringar Kaupþings Lúxemborg) „fegrunaraðgerðum” á bókhaldi bankans sem var nauðsynleg til þess að fela tap vegna skuldavafninga.

Úrdráttur 1:

Francois Cabay (FC): Já, en Black Sunshine skuldabréfin, það var ekkert að þeim eða hvað?

Kevin Stanford (KS): Sko, önnur en sú staðreynd að Kaupþing var gjaldþrota.

FC: Nei, ég veit það, já ég veit, önnur en sú staðreynd að þau voru flutt þann 30. desember 2007, og að við, og að eignasafnið var lélegt, og við auglýstum í mars að við höfðum ekki lengur neina útlánaáhættu, eða skipulagða útlánaáhættu, að við höfðum enga meiri sértryggða lánavafninga (CDO´s / CLO´s), og blah blah blah, það er eitthvað sem við sögðum við alla okkar hluthafa, hvort sem þeir eru viðskiptavinir, hvort þeir eru veitendur millibankalána, eða hvað sem er. Já, ég meina það var, þetta voru miklar lygar, já.

KS: En hver skipulagði þessi lán? Þessi fyrirtækjalán til …. ?

FC : Það var Eggert.

KS: Gerði Eggert allt það?

FC: Já.

KS: Svo, hvað gerðir þú þá? Þú, þú varst….

FC: Í tengslum við Black Sunshine?

KS: Já

FC: Ekkert, ekkert

KS: Ég vissi ekki, ég man að þú varst í tölvupóstsamskiptunum, það var allt, ég bara…

FC: Nei, já einmitt, en nei, bara ekkert. Þú veist, ég meina í fortíðinni þegar, þú veist, á tímum Kaupþings, ég meina Íslendingarnir, Magnús og Eggert, þeir voru í rauninni að stjórna bankanum.

KS: Já, já.

FC: Og allt kjaftæðið sem var skipulagt af þeim, og þeir voru svo góðir að, þú veist fela hluti, að umm…

KS: En, hvernig felur þú hálfan milljarð af skuldavafningum? Þú veist, spyr enginn neinna spurninga?

FC: Nei, jæja það var, já þú veist bankinn var stór á þeim tíma. Þetta voru bara nokkrir flutningar.

KS: Já.

KS: Án greiðslu, og svo færðu lán frá Íslandi til að hagræða í bókhaldinu?

FC: Já, já einmitt.

KS: Og svo eftir hrunið, þá heldur þú eignum á móti láninu…

FC: Nei, nei, nei, málið var ef ég hef rétt fyrir mér, ég meina þessi skuldabréf, þau fóru beint í aflandsfélög, svo í Black Sunshine og hin tvö félögin.

Úrdráttur 2:

FC: Já, jájá.. vegna þess það kom einu ári fyrir fall samstæðunnar.

KS: Já, svo Kaupþing, þeir hljóta að hafa verið ógjaldfæri þegar, þú veist það var tap upp á einn og hálfan milljarð árið 2007, voru ógjaldfærir ef það hefði verið greint frá því, er það ekki örugglega?

FC: Málið er að undirmálslána krísan byrjaði að, umm….

FC: Það var seint 2007, það var…

KS: Nei, það var sumarið 2007.

FC: Það fyrsta var 23. júlí 2007.

KS: Einmitt.

FC: Það var í fyrsta sinn sem við heyrðum um undirmálslána krísu, Fyrir mér, ég meina þetta hrundi raunverulega í september.

KS: Já.

FC: Já jæja, ég meina ég raunverulega get ekki sagt þeir voru…

KS: Nei, ég er ekki að segja þú, ég er bara að segja hvað þeir gerðu, Francois.

FC: Nei, ég hef ekki hugmynd. Ég hef ekki hugmynd, en staðreyndin er sú, að þau hurfu úr efnahagsreikningi bankans.

KS: Og þeir gerðu þetta, hvers vegna gerðu þeir þetta yfir jól?

FC: Ekki hugmynd.

KS: Var það út af þetta var í lok árs?

FC: Þetta var bara til þess að vera með hreint blað fyrir ársreikning 2007.

KS: Já, sem er 31….

FC: Þetta var fegrunaraðgerð.

KS: Já. Já, og svo eftir það opnuðu þeir Kaupthing Edge.

FC: Já, og til þess að opna Kaupthing Edge, þá þurftir þú að segja að þú hafðir enga áhættu af structured credit, af undirmálslánum, og bla bla bla..

KS: Andskotinn, þetta er eitt stærsta Ponzi-svindl í sögunni.

FC: Já já.

Á bls. 179 í Frozen Assets, ritar Ármann:

„Því miður hafði Kaupþing fjárfest í skuldavafningum sem höfðu að geyma undirmálslán. Það var gert í fyrirtæki sem við höfðum stofnað í London og hét New Bond Street Asset Management. Við þurftum að afskrifa tugi milljarða króna þegar við losuðum okkur að mestu út úr þessum fjárfestingum í árslok 2007”.

Og á blaðsíðu 240 í Frozen Assets ritar Ármann;

„Hjá okkur í Kaupþingi hafði tapið að mestu leyti átt uppruna sinn hjá New Bond Street Asset Management.“

Í ársskýrslu Kaupþings árið 2007 kemur fram á blaðsíðu 19 að:

„Kaupþing hefur enga beina áhættu af bandarískum undirmálslánum.”

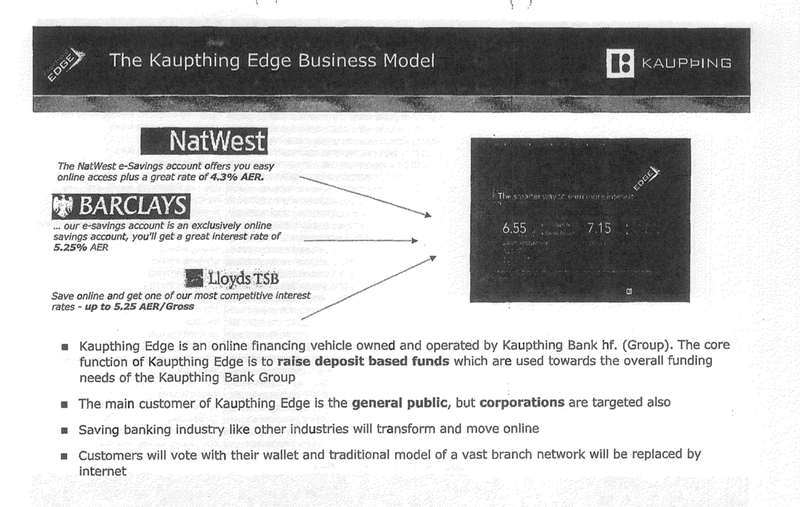

Árið 2008 voru markaðir með millibankalán lokaðir Kaupþingi og því var eina leiðin til þess að fjármagna svikin að laða að innstæðueigendur. Neðangreind mynd úr lausafjárskýrslu Kaupþings sýnir viðskiptamódel Kaupþings Edge sem þú hleypir af stokkunum í Bretlandi, þar sem „viðskiptavinir munu velja með veskinu” þegar þeim eru boðið hæsta ávöxtunin á markaði.

Kaldhæðnisleglega hefur Kvika stofnað AUÐUR, netreikninga sem bjóða innstæðueigendum hæstu ávöxtun á markaðnum. Á heimasíðu Kviku, skrifar Ólöf Jónsdóttir, forstöðumaður Auðar (fyrrverandi starfsmaður áhættustýringar Kaupþings á árunum 2005-2008):

„Innlánsvextir á íslandi eru lágir og með lítilli yfirbyggingu sáum við tækifæri til að geta boðið betri kjör en bjóðast núna. Kvika er í einstakri stöðu sem sá viðskiptabanki, sem er með hæstu arðsemi og eiginfjárhlutfall, en heldur ekki úti dýru útibúaneti.”

Þetta hljómar allt mjög kunnuglegt við „Kaupthinking” slagorðið sem bankinn notaði í kynningarmyndbandi:

Til að vitna í útdrátt úr myndbandinu: „Við héldum að við gætum tvöfaldast að stærð, og það gerðum við á hverju ári í átta ár. Við héldum að við gætum stækkað efnahagsreikninginn, og það gerðum við, um 500% á einungis þremur árum…. með því að skáka skrifræði”.

Kannski er „Kvikthinking” hið nýja „Kaupthinking” en vonandi ekki, en það mun vera komið undir Íslendingum.

Þú vissir að Kaupþing væri ógjaldfært þegar þú hleyptir Edge netreikningunum af stokkunum þann 8. febrúar 2008. Þú vissir einnig að Kaupþing hafði ekki dregið frá eigin fé bankans lán sem bankinn hafði veitt aðilum til að kaupa eigin bréf, og þú vissir einnig að Kaupþing væri að fela tap upp á 1,5 milljarða Bandaríkjadollara (upphæð sem nemur árstekjum) vegna bandarískra undirmálslána.

Jan Petter Sissener staðfestir að:

„Það er enginn vafi í mínum huga að Ármann vissi um þau atvik sem ég lýsti í mínum vitnisburði í tengslum við hlutabréfaútgáfu Kaupþngs í nóvember 2006, og hvernig tap New Bond Street Asset Management var falið frá ársreikningi ársins 2007.” Þetta staðfestir að þú hafir vísvitandi logið að yfirvöldum í Bretlandi til þess að setja upp Edge netreikningana, og laugst svo aftur eftir hrun um vitneskju þína um svikin.

PricewaterhouseCoopers hf. (PwC) gerði skýrslu að beiðni skilanefndar Kaupþings hf. sem var kölluð „Project Staying Alive”, sem greindi frá því að Edge netreikningarnir leiddu til innlána upp á 4,2 milljarða evra, en 2,8 milljarðar evra voru svo nýttir til þess að halda uppi hlutabréfaverði Kaupþings.

Á bls. 170 í Frozen Assets, ritar Ármann:

„Þegar fyrsta skuldatryggingin var gefin út á Kaupþing kostaði tryggingin 20 punkta, eða 0,20 prósenta álag. Ef skuldatryggingarálagið var 0,20 prósent var hægt að gera ráð fyrir að bankinn myndi selja skuldabréf með 0,20 prósenta álagi á LIBOR vexti. Skuldatryggingarálagið var líka notað sem vísbending um „heilsufar” banka. Blaðamenn mátu áhættu banka í skrifum sínum eftir álaginu.

Þá fóru ýmsir að spá því að alþjóðlegir fjármagnsmarkaðir væru lokaðir íslensku bönkunum. Ef markaðurinn heldur að banki sé að verða uppiskroppa með lausafé lánar hann þeim banka ekki einn einasta eyri. Við vorum að festast í vítahring og ástandið var orðið mjög óþægilegt”.

Á bls. 180 í Frozen Assets, ritar Ármann:

„Í janúar 2008 fór skuldatryggingaálag Kaupþings í nýjar hæðir og varð rúmlega fimm prósent. Þetta var byrjað að hafa áhrif á innlán okkar í Skandinavíu þar sem við upplifðum að leyst var út innlán í talsverðum mæli.“

Á bls. 190 í Frozen Assets, ritar Ármann:

„Sú undirliggjandi þróun var að eiga sér stað að skuldatryggingarálagið hækkaði. Markaðurinn benti til þess að við værum líklegir til þess að falla.”

Ég fékk afhent gögn sem sérstakur saksóknari hafði tekið saman vegna rannsóknar á brotum Kaupþing/Deutsche Bank á viðskiptum sem höfðu áhrif á skuldatryggingarálag bankans. Gögnin innihalda sönnunargögn sem sýna það að þú hafir sótt fundi með Deutsche Bank og móttekið tölvupósta í tengslum við viðskipti sem áttu að hafa áhrif á skuldatryggingarálag Kaupþings.

Þinni þátttöku í markaðsmisnotkun Kaupþings (sem var fjármögnuð með innlánum Kaupþing Edge eftir að þú settir reikningana af stað í febrúar 2008), var greint frá í skýrslu rannsóknarnefndar Alþingis og staðfest með dómi Hæstaréttar 6. október 2016. Dómur Hæstaréttar var byggður á skýrslu Fjármálaeftirlitsins sem bar yfirskriftina, „Meint markaðsmisnotkun með hlutabréf í Kaupþingi”. Ríkisútvarpið notaði skýrsluna til að búa til stuttmynd sem fjallar um kerfisbundna markaðsmisnotkun Kaupþings frá árinu 2005.

Eftir að skýrsla rannsóknarnefndar Alþingis var birt fór okkur að gruna að við höfðum verið blekkt, svo ég skipulagði fund með þér sem ég tók á upptöku (löglega í London) sem hluta af rannsókn okkar. Á meðan samtali okkar stóð viðurkenndir þú vitneskju þína um markaðsmisnotkun bankans í neðangreindum útdrætti:

Úrdráttur 3:

ÁÞ (Ármann Þorvaldsson): Ég ætlaði að segja okkur til varnar ef svo er …. hvað sem þú hefur sem er svo sérkennilegt… ég velti því fyrir mér hvort Kaupþing hefði verið .. segjum .. þú veist … ekki langstærsti banki á Íslandi.. en við skulum segja að þetta hafi verið einangrað vandamál og þetta væri 5 eða 10% hluti Íslands og allt annað .. ef þú getur ímyndað þér hvað var að gerast hefðu menn gert allt þetta til að bjarga bankanum? emmmm teygja sig og það… ég er ekki viss… ég held að vandamálið sé.. og ég held að það sem raunverulega var að gerast .. fólk var ekki að bjarga bankanum.

KS (Kevin Stanford): Þeir voru að bjarga landinu

ÁÞ: Þeir voru að bjarga öllu landinu, af því að allir vissu, þú veist að það er ástæða þess að ég segi voru að halda uppi … þú veist… ég held að viðmótið á Íslandi… menn héldu á hlutabréfunum.. því þú veist að fólk einhvern veginn eða starfsmennirnir sem áttu hlutabréf myndu þá hugsa að þeir ættu pening .. eða eitthvað þannig… enginn var að selja.. öllum var sama… ég leit ekki einu sinni á mín hlutabréf á þessum tíma..

KS: En þið komuð í veg fyrir að þau lækkuðu frekar en að…

ÁÞ: Já maður stoppaði þau á leiðinni niður.. en aðaltilgangurinn var sá var að fólk… err… þú getur spurt Hreiðar ég hef ekki spurt hann sérstaklega hvernig hann leit á þetta… en ég er frekar viss um að (1) allir hluthafarnir hefðu orðið gjaldþrota sem hefði leitt til áhlaups á bankann…. þetta hefði allt endað í áhlaupi á bankann og þá myndi allt falla… það var það sem fólk var að horfa í síðustu tólf mánuðina.. þetta var allt til að koma í veg fyrir áhlaup á bankann.

KS: Já, en það var óhjákvæmilegt í raun og vera þegar þú hugsar um það, þetta hafði ekkert að gera með Lehman´s, þetta var að fara að gerast hvort eð er.

ÁÞ: Það veltur allt á því hversu slæmt það hefði orðið ég veit það ekki… ég meina fyrir Lehman´s eins og ég sagði ég meina QIA (Qatari Investment Authority) ætlaði að koma inn… við sárlega þurftum einhvern utan kerfisins.

KS: Einhvern sem þið voruð ekki að fjármagna.

ÁÞ: Já einmitt af því enginn… hluthafahópurinn var alltaf nokkurn veginn í öllum bönkunum alveg íslenskir nánast allir landsmenn voru skuldsettir svo þeir voru allir dauðir … svo fólk… ég held að trúin hafi verið trú að … errr… að gengi hlutabréfanna til dæmis eins og þú segir… ef þeir hefðu ekki lánað peninga myndi hlutabréfaverð lækka… já … það hefði alveg hrunið … en ég held að fólk hefði þá sagt að það væri ekki vegna þess endilega að það væri eitthvað að bankanum í grundvallaratriðum, heldur vegna þess að markaðurinn sjálfur var dauður, enginn hafði fjármuni til að kaupa jafnvel þó þeir væru sannanlega 1000 króna virði þá hefðu þeir samt lækkað niður í 100 krónur vegna þess að þeir voru með eitthvað….

KS: Já… bankinn hlýtur að hafa verið ógjaldfær fyrir Kaupthing Edge líklega?

ÁÞ: Það veltur á því hvað þú .. ég hef í raun ekki skoðað það en það sem aðallega gerðist síðasta árið var það að lokum, vegna þess að fólkið var að reyna að halda kerfinu saman, þau voru að lána gegn veði í bréfunum og það var að éta sig inn í eigið féð.

Úrdráttur 4:

KS: Það var Ísland sem hélt hlutabréfaverðinu uppi með blekkingum

ÁÞ: Sögulega séð… það var alltaf svolítið af því og fólk hélt ekki að þeir væru að hafa áhrif á markaðinn en þeir voru… og það var þannig fyrir alla bankana.. og það var satt.. þetta var Mikka mús markaður.

KS: Já ég veit en allir hinir bankarnir voru ekki að fjármagna vini sína til að kaupa hlutabréf.

ÁÞ: Allir þeirra.

KS: Ha… Deutsche Bank?

ÁÞ: Nei… íslensku

KS: Já fyrirgefðu, íslensku bankarnir, íslensku bankarnir voru að fjármagna kaup á þeirra eigin hlutabréfum.

ÁÞ: Já en aðeins eftir… ekki alveg.. aðallega á síðustu tólf mánuðunum… ástæðan fyrir því, þú veist, það gerir það betra.. en gerir það ekki löglegt. Ef það er ólöglegt er það ólöglegt en ég er ekki viss um að svo sé. En í grundvallaratriðum voru menn ekki að gera það vegna þess að þeir voru.. þeir voru að sjá til þess að markaðurinn væri skipulegur.. fólk vildi ekki sjá…

KS: Svo þeir héldu áfram að kaupa hlutabréf.. og .. héldu áfram að lána peninga til þess að kaupa hlutabréf.

Úrdráttur 5:

ÁÞ: Ég held.. já. ég meina það voru engir kaupendur.. vandamálið var..

KS: Það voru engir kaupendur fyrir hlutabréfunum nema þú lánaðir fólki til þess að kaupa þau

ÁÞ: Allir íslensku hluthafarnir til að byrja með voru skuldsettir og ekki aðeins í gegnum íslensku bankana heldur ég meina Citibank var að lána til Ólafs Ólafssonar, Exista var að fá lánað 500 milljónir frá nokkrum bönkum, þeir voru allir skuldsettir og um leið og gengi hlutabréfanna… þú veist.. byrjaði að koma niður.. augljóslega.. þú veist.. urðu þeir ótrúlega veikburða og það svona smám saman. Ég held að fólk hafi gert sér grein fyrir því eða ég veit ekki hvernig þeim datt í hug en fól sleppti.. ef það myndi falla niður.. og það þýddi að enginn gæti keypt lengur… nema bankarnir væru að lána.

Úrdráttur 6:

ÁÞ: Spurningin er myndi Kaupþing.. ef ekkert annað hefði gerst.. ef markaðurinn hefði ekki hrunið og Glitnir hefði ekki hrunið og svo framvegis… hefði Kaupþing lifað af..?

KS: Jæja þið hefðuð bara keypt meiri hlutabréf… hlátur..

ÁÞ: Já (sími hringir).. má ég taka þetta?

KS: Já

ÁÞ: (eftir símtalið) Þú veist þegar maður lítur til baka.. það lítur ansi mikið.. umm..

KS: Já, það skildi fullt af fólki eftir í miklum vandræðum er það ekki?

ÁÞ: Jú

Úrdráttur 7:

ÁÞ: Ég meina, ég held að fólk hafi trúað.. ég meina Hreiðar sennilega trúði því að við myndum lifa af en augljóslega það sem þeir voru að gera var að þynna út hluthafahópinn með að lána svo mikið gegn honum.

KS: Já

ÁÞ: En það var ekki tilgangurinn, var ekki að, venjulega þegar um markaðsmisnotkun er að ræða þá er einhver að hækka verðið, til þess að selja og losa sig við og græða pening

KS: En það var til að halda hlutabréfaverðinu þar

ÁÞ: Rétt.. já.. en ég held hvort sem það er mikilvægt fyrir öðru fólki eða ekki, það er frekar mikilvægt hjá mér að það var ekki til að halda því uppi svo einhver gæti raunverulega grætt pening vegna þess þeir voru að halda því uppi

KS: Nei.. það var til að halda því uppi..

ÁÞ: það var til að.. í mínum huga var það til þess að koma í veg fyrir það sem gerðist til dæmis hjá HBOS þegar þeir lækkuðu um 30 prósent.

KS: En það var verið að leika á markaðinn vegna þess að markaðsverð hefði verið lægra.

ÁÞ: Ef bankinn hefði ekki keypt hlutabréf sjálfur.. væri það lægra .. það væri .. það er enginn vafi um það.

Fjármálaeftirlitið verður að stíga fast til jarðar. Ef FME viðurkennir háttsemi þína frá fyrri tíð með því að leyfa þér að starfa sem forstjóri (eða aðstoðarforstjóri) Kviku banka, mun það eingöngu stuðla að frekari svikum og peningaþvætti.

Í fyrri niðursveiflum, hafa íslenskir bankar sett af stað herferð blekkinga með aðstoð Seðlabanka Íslands, eftirlitsaðila og endurskoðendum bankanna. Þar sem Fjármálaeftirlitið og stjórn Kviku banka hf. sýna gáleysi þegar litið er til þinnar fyrrum háttsemi, þá virðist sem sama hugarfar sé enn við lýði.

Í yfirlýsingu sem þú gafst út þann 29. maí 2019, eftir að þú hættir sem forstjóri Kviku, kom fram:

„Uppbyggingin á starfsemi bankans í Bretlandi hefur gengið mjög vel á undanförnum árum og ljóst að þar eru sóknartækifæri til framtíðar fyrir Kviku. Með þessari breytingu tel ég að hægt sé að nýta betur reynslu mína, þekkingu og tengsl í Bretlandi til þess að styðja við áframhaldandi vöxt þar.”

Breska fjármálaeftirlitið (FSA) bannaði þér ásamt kollegum þínum að stýra fyrirtækjum í Bretlandi í fimm ár. Hins vegar efast ég um að þú segðir yfirvöldum í Bretlandi frá því sem þú sagðir mér, því ef þau hefðu slíka vitneskju þá efast ég um að þeir heimiluðu þér að reka fjármálafyrirtæki þangað til að ásakanir mínar væru rannsakaðar.

Í viðtali sem birt var í Guardian þann 5. nóvember 2009 kom fram hjá Ármanni:

„Hluti af þeirri ástæðu að ég skrifaði bókina var til að útskýra hvernig þetta gerðist í raun” segir hann. „Þetta var rekstur sem var byggðu úr nánast engu yfir 15 ára tímabil. Þetta var afsprengi vinnu hæfileikaríks fólks. Núna heldur Jón og Gunna að allir bankamenn séu heimskir, óheiðarlegir og á of háum launum, áhættufíklar sem eigi að fara í fangelsi fyrir þau skemmdarverk sem hafa verið unnin. Það lætur manni ekki líða vel þegar litið er á mann með þessum hætti.”

Á bls. 256 í Frozen Assets, ritar Ármann:

„Það er ekki hægt annað en að líða illa yfir því sem gerst hefur. Ég trúi því samt að ég hafi starfað heiðarlega og reynt að hafa skynsemina að leiðarljósi á Kaupþingsárunum mínum.”

Þá segir einnig á bls. 256:

„Þótt vitaskuld séu ýmsar ákvarðanir sem ég sé eftir að hafa tekið og til sé annað sem hefði betur verið gert. Núna hef ég loksins skrifað þessa bók, ekki til þess að vera með afsakanir, heldur til að segja hvernig þetta var.”

Bók þín var vísvitandi sett fram í þeim tilgangi að losa þig undan sök í einum stærstu svikum sögunnar, svikum sem ekki hefðu verið möguleg án þinnar hlutdeildar.

Frozen Assets er svo sannarlega ekki „hvernig þetta var”.

Þú sagðir að „það eru ekki allir bankamenn heimskir, óheiðarlegir og yfirborgaðir áhættufíklar sem ætti að setja í fangelsi fyrir þau stórfenglegu skemmdarverk sem þeir unnu”.

Það er kaldhæðnislegt að sönnunargögn benda einmitt til þess að það er nákvæmlega það sem þú ert.

Við erum enn reiðubúin að aðstoða yfirvöld á Íslandi, kjósi þau nú að hefja rannsókn.

Virðingarfyllst,

Kevin Stanford og Karen Millen OBE.

An English version of the open letter to Ármann Þorvaldsson can be read here.