Nýr veruleiki á markaði

Ýmsir óttast að ládeyða á íslenskum hlutabréfamarkaði sé komin til að vera, ef fjárfestingar glæðast ekki með meiri áhuga fjárfesta. Sé litið til baka þá kunna fjármagnshöftin að hafa verið áhrifameiri fyrir efnahagslífið en margir áttuðu sig á. Þrátt fyrir allt, gegnir skráður markaður verulega mikilvægu hlutverki fyrir almenning í landinu. Stjórnvöld gætu stigið skrefið og eflt hann með sölu á ríkiseignum í gegnum hann.

Sé horft fram hjá gengi Marel í kauphöllinni, sem hefur hækkað um tæplega 50 prósent á síðustu tólf mánuðum, mest í aðdraganda skráningar í Euronext kauphöllina í Amsterdam, og er rúmlega 450 milljarða virði, þá hefur verið fátt um fína drætti og ávöxtun verið lítil sem engin að meðaltali.

Ástæðan er meðal annars minni eftirspurn en var þegar fjármagnshöftin voru fyrir hendi, en þá voru lífeyrissjóðir duglegri við að kaupa hlutabréf, eins og eðlilegt er meðan markaðurinn var að byggjast upp eftir allsherjarhrun haustið 2008.

Fjármagn lífeyrissjóðanna gat ekki leitað út úr hagkerfinu, á meðan höftin voru fyrir hendi - á árunum 2008 til 2016. Á þessu tímabili hækkaði fasteignaverð einnig mikið - um tæplega 50 prósent á árunum 2013 til 2018, og mikið fjármagn var í umferð.

Þegar höftin voru afnumin að mestu árið 2016 þá breyttust aðstæður mikið. Erlendir fjárfestir sýndu hagkerfinu aukinn áhuga á nýjan leik, til skamms tíma, en á móti kom að fjárfestar, ekki síst lífeyrissjóðir, færðu fjármagn út fyrir landsteinanna.

Segja má að ákveðinn hápunktur hafi verið á því mikla hagvaxtarskeiði sem var á haftatímabilinu um það leyti sem höftum var aflétt. Um fjórum mánuðum eftir að tilkynnt var um afnámið þá mældist árshækkun fasteignaverðs 23,5 prósent, og var þá mesta hækkun meðal þróaðra ríkja í heiminum. Gengi krónunnar hafði einnig styrkst jafnt og þétt, enda jókst umfangið í hagkerfinu á þessum tíma, ekki síst.

Sé horft aftur til ársins 2016 þá er staðan svipuð nú og hún var, að frádregnu gengi Marels. Meðaltalsávöxtun þeirra félaga sem eru á aðallista hefur verið lítil sem engin, nálægt núlli. Samkvæmt heimildum Kjarnans hefur þetta valdið nokkrum áhyggjum hjá fjárfestum að undanförnu, þar sem ávinningurinn af hinum skráða markaði hefur ekki verið nægilega mikill. Hafa einkafjárfestar rætt þetta sín á milli og velt því fyrir sér hvort best sé að afskrá félög.

Á sér skýringar

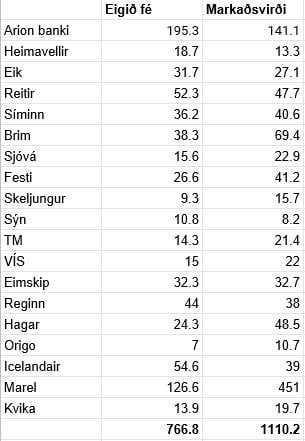

Verðmiðinn á félögunum er einnig fremur lágur, í alþjóðlegum samanburði. Verðið er að meðaltali um 1,4 sinnum eigið fé, en algengt er í alþjóðlegum kauphöllum að meðaltalið sé nærri þrír. Kjarninn hefur fylgst náið með þessu viðmiði undanfarin fimm ár, og hefur það hæst farið í 1,6 sinnum eigið fé á því tímabili.

Það er vissulega ólíku saman að jafna, þegar kemur að félögum í innlendri starfsemi á Íslandi og síðan stærri félög í alþjóðlegri starfsemi, en engu að síður gefa svona meðaltöl ákveðna vísbendingu um hvernig fjárfestar horfa til reksturs félaganna.

En þó verðmiðar hafi ekki hækkað mikið þá hefur margt annað spilað inn í en áhugaleysi fjárfesta. Frekar er líklegt að bjögunin sem fylgdi fjármagnshöftunum, hafi ýtt undir eignaverð - bæði hlutabréfa og fasteigna - og síðan hafi aðlögunin orðið nokkuð augljóslega niður á við eftir að höftin voru losuð.

Erlendir fjárfestar hafa komið inn, en þó ekki í sama mæli og hefði verið æskilegt til að vinna upp á móti breyttri fjárfestingahegðun lífeyrissjóðanna, sem eru bakbeinið í hlutabréfamarkaðnum með rúmlega helming allra hlutabréfa á markaði sem eigendur.

Vantar fleiri félög

Lífeyrir landsmanna nemur samtals um 4.800 milljörðum króna þessi misseri. Þar af voru eignir samtryggingadeilda 4.308 milljarðar króna og séreignadeilda 490 milljarðar Innlendar eignir lífeyrissjóða námu 3.418 milljörðum. Þar af voru innlán í innlendum innlánsstofnunum 167 milljarðar króna og innlend útlán og markaðsverðbréf 3.115 milljarðar. Erlendar eignir lífeyrissjóða voru 1.379 milljarðar í lok ágúst.

Að mati viðmælenda Kjarnans er helsti veikleika íslenska markaðarins ekki endilega bundin við að ekki sé nægileg velta, heldur frekar að meiri áhugi þurfi að koma erlendis frá. Þannig sé hægt að ýta undir betri ávöxtun og einnig fleiri möguleika og nýsköpun í atvinnulífinu almennt.

Baldur Thorlacius, viðskiptastjóri hjá Nasdaq, gerði þetta að umtalsefni í grein á vef Kjarnans á miðvikudag, og sagði þar að samanburður við erlendar kauphallir sýndi að veltan á íslenska markaðnum væri hlutfallslega ekki lítil.

Veltuhraðinn (velta miðað við stærð fyrirtækja) það sem af er ári 54 prósent að meðaltali fyrir stór fyrirtæki á Íslandi en 54 – 62 prósent á hinum norrænu kauphöllum Nasdaq. Þá er hann 71 prósent í samanburði við 21 – 60 prósent fyrir meðalstór fyrirtæki og 69 prósent samanborið við 19 – 41 prósent fyrir lítil fyrirtæki.

„Það er því varla hægt að kvarta undan veltu með hvert og eitt félag. Flest íslensk fyrirtæki teljast aftur á móti lítil á alþjóðlegan mælikvarða og skráð félög eru of fá, sem skýrir líklega þennan misskilning. Það vantar einfaldlega fleiri félög á markað til þess að auka heildarveltuna. Það vantar fleiri lítil og meðalstór nýsköpunarfyrirtæki á markað til þess að skapa áhugaverð störf og nýta þau fjölmörgu tækifæri sem leynast í íslensku hugviti. Það vantar fleiri stór fyrirtæki á markað til þess koma Íslandi betur á kortið hjá alþjóðlegum stofnanafjárfestum. Þetta mun seint gerast ef við höldum áfram að dreifa rangfærslum um lélega veltu og tala niður skráningar á markað,” segir meðal annars í grein Baldurs.

„Það er því varla hægt að kvarta undan veltu með hvert og eitt félag. Flest íslensk fyrirtæki teljast aftur á móti lítil á alþjóðlegan mælikvarða og skráð félög eru of fá, sem skýrir líklega þennan misskilning. Það vantar einfaldlega fleiri félög á markað til þess að auka heildarveltuna. Það vantar fleiri lítil og meðalstór nýsköpunarfyrirtæki á markað til þess að skapa áhugaverð störf og nýta þau fjölmörgu tækifæri sem leynast í íslensku hugviti. Það vantar fleiri stór fyrirtæki á markað til þess koma Íslandi betur á kortið hjá alþjóðlegum stofnanafjárfestum. Þetta mun seint gerast ef við höldum áfram að dreifa rangfærslum um lélega veltu og tala niður skráningar á markað,” segir meðal annars í grein Baldurs.

Að hans mati þurfi frekar að leita leiða til koma fleiri fyrirtækjum á markað.

„Íslenski hlutabréfamarkaðurinn stendur að mörgu leyti traustum fótum í dag en það er margt sem má betur fara. Við þurfum að greiða leið nýrra fyrirtækja inn á markað svo íslenskt atvinnulíf geti blómstrað og við þurfum að fá almenning og erlenda fjárfesta inn af meiri krafti til þess að fá fjölbreyttari skoðanaskipti og njóta betur „visku fjöldans“, svo dæmi séu tekin,” segir í grein Baldurs.

Enn fremur segir að það ætti að vera forgangsatriði, að efla skráðan markað frekar en að tala hann niður að óþörfu. „Það hefur sjaldan verið mikilvægara en nú að stjórnvöld, atvinnulífið og fjármálakerfið taki höndum saman um að efla hlutabréfamarkaðinn, þegar hagkerfið er komið á bremsuna og bankar eru farnir að draga úr útlánum. Hættum að tala niður það sem gengur vel og göngum strax í að bæta það sem bæta má.“

Hagræðing og einangrun?

Eins og rakið var í fréttaskýringu á þessum vettvangi fyrir skemmstu undir fyrirsögninni; Hvað er að gerast í hagkerfinu?, þá bendir margt til þess að töluverður hægagangur sé nú í hagkerfinu.

Mikill samdráttur hefur verið í innflutningi, eða um sem nemur 9 prósentum miðað árið í fyrra, og einkaneysla hefur dregist töluvert saman.

Í samtölum við sérfræðinga og greinendur á fjármálamarkaði, mátti greina töluverðar áhyggjur af þessari stöðu, jafnvel þó undirstöðurnar í hagkerfinu væru traustar, það er að skuldir heimila og fyrirtækja væru ekki of miklar.

Það sé kominn upp nýr veruleiki sem erfitt sé að lesa í hvernig muni þróast. Þó stýrivaxtalækkanir séu af hinu góða, og í takt við Lífskjarasamninga aðila vinnumarkaðarins og stjórnvalda, þá er það ládeyðan á markaði - ekki síst hlutabréfamarkaðnum - sem viðmælendum fannst gefa tilefni til þess að ákveðinn doði sé að myndast í hagkerfinu, eins og er víða vandamál í heiminum um þessar mundir.

Hagvaxtarspár gera ráð fyrir litlum sem engum hagvexti á þessu ári, eftir 4,6 prósent hagvöxt í fyrra. Á næsta ári mun hagkerfið taka við sér aftur, að mati flestra greinenda. Það er hins vegar háð því að það takist að spyrna við fótum.

Eins og staðan er núna, virðist líklegt að veturinn muni einkennast af frekari hagræðingu, með fækkun starfa og breytingum í hagkerfinu. Það er ekki víst að það heyrist mikið af því í formi hópuppsagna, heldur frekar að fyrirtæki muni draga saman seglin - í eilífri leit að betri rekstrargrundvelli.

Þá eru áhrifin af aukinni sjálfvirknivæðingu einnig ekki hluti af einhverri fjarlægðri framtíð, heldur má sjá slíka þróun glögglega í nýjum samningum fyrirtækja. Í vikunni var tilkynnt um kaup Brims á tækjum og tækni frá Marel, sem mun gera bolfiskvinnslu fyrirtækisins þá fullkomnustu í heimi.

Hún mun þurfa mun færri hendur en hún gerir núna, en um leið verða afkastameiri og stuðla að betri nýtingu hráefnis. Þó íslenskur sjávarútvegur hafi lengi verið á þessari vegferð - með aukinni vélvæðingu og sjálfvirkni - þá má gera ráð fyrir að þessi þróun haldi áfram á næstunni, af meiri hraða og krafta en undanfarin ár.

Fyrir rúmlega 200 þúsund manna vinnumarkaðinn á Íslandi, þá getur hvert tilfelli þar sem störfum fækkar töluvert í einni svipan með aukinni tækni og sjálfvirkni, valdið titringi, t.d. hjá verkalýðshreyfingunni, eins og eðlilegt er.

Efling og sala á ríkiseignum

Stjórnvöld hafa það á stefnuskránni að selja Íslandsbanka og lengi vel var horft til þess að selja einnig stóran hluta af eignarhlut í Landsbankanum, en halda eftir 30 til 40 prósent hlut.

Samkvæmt heimildum Kjarnans hefur verið rætt um það að undanförnu, að horfa til hlutabréfamarkaðarins þegar kemur að sölu. Það er að skrá Íslandsbanka á markað, og selja þannig eignarhlut í bankanum. Í fyrstu væri það ekki allur bankinn, heldur frekar að hefja söluferlið með því að selja hluta í bankanum, til dæmis 10 til 15 prósent, og stíga þannig skrefið sem tiltekið er í stjórnarsáttmála Vinstri grænna, Sjálfstæðisflokksins og Framsóknarflokksins.

Í honum segir: „Fjármálakerfið á að vera traust og þjóna samfélaginu á hagkvæman og sanngjarnan hátt. Eignarhald ríkisins á fjármálafyrirtækjum er það umfangsmesta í Evrópu og vill ríkisstjórnin leita leiða til að draga úr því. Ljóst er þó að ríkissjóður verður leiðandi fjárfestir í að minnsta kosti einni kerfislega mikilvægri fjármálastofnun.”

Þá er einnig kveðið á um að hvítbókin um fjármálakerfið - sem þegar hefur verið skilað og hún kynnt opinberlega - sé leiðarvísir um hvernig eigi að móta stefnu fjármálakerfisins til framtíðar litið.

„Leiðarljósin í vinnu við hvítbókina verða aukið traust á íslenskum fjármálamarkaði, aukið gagnsæi og fjármálastöðugleiki. Þótt mikilvægar umbætur hafi verið gerðar á lagaumhverfi fjármálafyrirtækja er brýnt að gera betur. Eignarhald á kerfislega mikilvægum fjármálastofnunum verður að vera gagnsætt. Ríkisstjórnin vill að unnið verði að frekari skilvirkni í fjármálakerfinu með það að leiðarljósi að lækka kostnað neytenda. Mikilvægt er að dregið sé úr áhættu vegna óskyldra þátta í starfsemi fjármálafyrirtækja. Í mótun að framtíðarfyrirkomulagi skal sérstaklega litið til annarra lítilla opinna hagkerfa og reynslu annars staðar á Norðurlöndum,” segir í stjórnarsáttmálanum.

Í henni er fjallað um hvernig ríkið geti losað um eignarhald sitt, og sérstaklega vikið að skráningu á markað sem möguleika. Ljóst er að slík leið myndi stórefla skráðan markað hér á landi.

En það er samt ekki ólíklegt að um þessi skref verið harkalega deilt í stjórnmálum. Í stefnu ríkisstjórnarflokkanna eru afar ólíkar áherslur. Sjálfstæðisflokkurinn er með skýra stefnu um að vilja selja eignarhluti í ríkisbönkunum, en það á ekki við um Framsóknarflokkinn og Vinstri græn.

Þar er meira horft til þess að móta ramma um fjármálakerfið þar sem almannahagsmuni ráði ferðinni, og að skilið sé á milli fjárfestinga- og viðskiptabankastarfsemi. Það er helst að það sé stjórnarsáttmálin sem sé leiðarstefið sem horfa þurfi til, en eins og fyrr segir er þar ekki að finna skýra leiðsögn um hvernig eigi að standa að málum.

Mikil verðmæti liggja í ríkisbönkunum. Samanlagt eigið fé þeirra er um 415 milljarðar, þar af 175 milljarðar hjá Íslandsbanka og 240 milljarðar hjá Landsbankanum.

Sé horft til markaðsvirðis bankanna, miðað við verðmiðann á Arion banka - sem skráður er á markað á Íslandi og í Svíþjóð, og hefur stöðu kerfislægs mikilvægs banka eins og hinir tveir fyrrnefndu - þá er virði bankanna um 280 milljarðar króna. Sala á 10 prósent hlut í Íslandsbanka, miðað við fyrrnefnt verð (0,67 sinnum eigið fé) gæti skilað rúmlega 11,7 milljörðum króna í ríkiskassann.

Sá nýi veruleiki sem er uppi er í hagkerfinu - með meiri hægagangi og ládeyðu á mörkuðum - gerir tímasetningu til sölu hins vegar erfiða. Bankar eru ekki vinsælir til kaups á alþjóðamörkuðum þessi misserin, þvert á móti. Viðmælendur Kjarnans bentu enn fremur á að breytingar á samkeppnislögum, sem nú hafa verið boðaðar, gætu auðveldað hagræðingu á fjármálamarkaði, t.d. með því að opna á sameiningu kerfislægt mikilvægra banka sem til þessa hefur verið álitinn fjarlægur möguleiki vegna samkeppnislaga.

Þeir eru flestir að hagræða í rekstri og laga sig að nýjum tímum aukinnar tækni og sjálfvirkni, enda hefur nýtt regluverk í Evrópu sem opnar á greiðslumiðlun fjártæknifyrirtækja, leitt til mikilla breytinga sem ekki sér fyrir endann á. Ólíkt alþjóðlegum bönkum - og bankakerfinu fyrir hrun - þá er íslenska bankakerfið hins vegar nær eingöngu bundið við Ísland í þetta skiptið, og þykir nokkuð traust, samkvæmt upplýsingum sem koma fram í nýjasta Fjármálastöðugleika Seðlabanka Íslands. Þá á að þola áföll í atvinnulífi, þar sem eiginfjárkröfur FME eru háar og gefa svigrúm til að takast á við erfiðleika.

Lestu meira:

-

9. janúar 2023Fjármálaeftirlitið telur Íslandsbanka mögulega hafa brotið gegn lögum

-

8. janúar 2023Sautján ár á milli ráðninga á konu í forstjórastóli hjá skráðu félagi

-

7. janúar 2023Dreifing Fréttablaðsins fer úr 80 þúsund í 45 þúsund eintök á dag eftir breytingarnar

-

7. janúar 2023Tæknispá 2023: Tími gervigreindar er kominn og samfélagsmiðlar verða persónulegri

-

6. janúar 2023Tíu stærstu útgerðirnar halda á 56 prósent af öllum kvóta

-

4. janúar 2023Hálfgerð Eurovision-stigagjöf hjá matsnefnd Hörpu sögð óhefðbundin

-

4. janúar 202314 félög lækkuðu í virði en fjöldi einstaklinga sem á hlutabréf þrefaldaðist á þremur árum

-

2. janúar 2023Fréttablaðið hætt að koma inn um lúguna hjá fólki – Lestur hríðfallið og kostnaður aukist

-

1. janúar 2023Þrennt sem eykur forskot Íslands

-

30. desember 2022Verslun í alþjóðlegu umhverfi