Grein þessi er framhald greinarinnar Samgöngur á landi – undir orku- og auðlindadrifnu skattkerfi sem birtist í Kjarnanum 12. nóvember s.l. Til glöggvunar á hinu stóra samhengi skattheimtu – yfir höfuð að tala – verður litið til hinna ýmsu fleiri greina þjóðlífs og atvinnurekstrar en samgangna einna.

Verður meðal annars spurt að hinu eiginlega hlutverki opinberra álaga, hvort það snúi eingöngu að öflun fjár til opinbers rekstrar – per se – hvort þá sem sagt einu gildi hvað sé haft af hverjum eða hverjir séu undanþegnir, sama hve óréttlátar heimturnar kunni að vera. Eða á hinn bóginn hvort svo stórfelld mismunun kunni beinlínis að vera markmið í sjálfu sér, að jafna mætti margvíslegum afleiðingum skattheimtunnar við stuld, enda helgi einbeittur tilgangurinn þá algjörlega meðalið. Að jafnvel svo sjálfstæð ríki sé að finna í ríkinu að þau séu nánast undanþegin álögum, enda sé hvort eð er yfrið nóg af velferðarþegnum til að rísa undir byrðunum.

Sjávarútvegsþáttur

Indriði H. Þorláksson, hagfræðingur og fyrrv. ríkisskattstjóri, ritaði nýverið þrjár afar áhugaverðar greinar í Kjarnann, undir samheitinu Fiskveiðiauðlindin og þjóðin, þar sem hann fjallar um hlutaskipti í sjávarútvegi, með höfuðáherslu á þann hluta arðsins af sjávarauðlindinni sem nefndur hefur verið auðlindarenta. Að mati Indriða er renta þessi einn af þremur meginhlutum þess virðisauka sem verði til í sjávarútvegi – auk þess hlutar sem laun telji annars vegar, að meðtöldum launakostnaði, og hins vegar þess hlutar sem feli í sér vergan hagnað fjármagnseigenda. Að allur annar rekstrarkostnaður teljist því til aðfanga – til aðfangakostnaðar – og þar af leiðandi til virðisauka annars reksturs en sjávarútvegsins.

Indriði kemst að þeirri niðurstöðu að á árunum 2010 til 2020 hafi auðlindarentan numið um 47 milljörðum króna að meðaltali á ári, en það svarar til tæplega fimmtungs árlegs verðmætis sjávarafurða, sem var um 240 milljarðar króna, til jafnaðar reiknað yfir allt 11 ára tímabilið. Eða með hans eigin orðum í grein tvö, af alls þremur:

- Á árunum 2010 til 2020 voru tekjur af sölu sjávarafurða samtals 2.640 mrd. kr. [til jafnaðar 240 milljarðar króna á ári.] Að frádregnum aðfangakostnaði var eftir virðisauki að fjárhæð 1.709 mrd. kr. Í hlut launa komu 920 mrd. kr. Hluti fjármagns var 270 mrd. kr. og afganginn alls 519 mrd. kr. var að rekja til auðlindarinnar. – Auðlindarenta í sjávarútvegi var samkvæmt þessu alls 519 mrd. kr. á tímabilnu, 47 mrd. kr. á ári að meðaltali, tæp 20% af söluverðmæti sjávarafurða. Niðurstaða þessi er í samræmi við þrjár rannsóknir sem vitnað er til. Auðlindarenta er óumdeilanlega mikil í sjávarútvegi á Íslandi. Eignasöfnun eigenda íslenskra sjávarútvegsfélaga á síðasta áratug er einnig birtingarmynd þess. (IHÞ: Fiskveiðiauðlindin og þjóðin, grein nr. tvö – sbr. einnig greinar IHÞ nr. eitt og nr. þrjú)

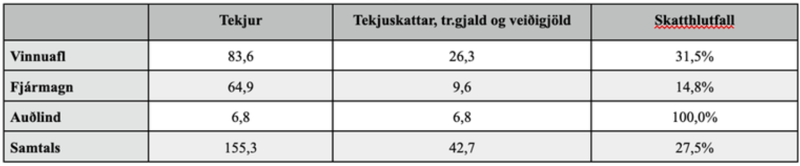

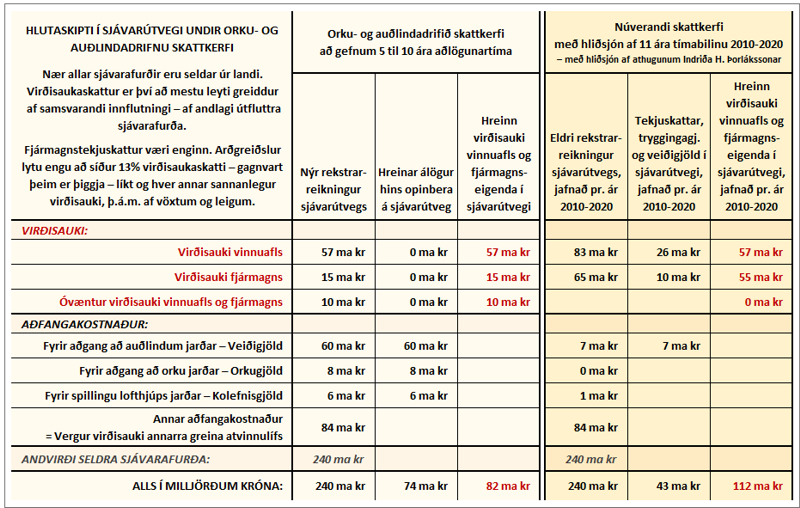

Samkvæmt þessu hefur virðisaukinn numið um 155 milljörðum króna á ári – til jafnaðar ár hvert á tímabilinu 2010 til 2020 (1.709/11 = 155). Hefði því mátt ætla að hlutaskiptin hefðu þá orðið u.þ.b. þessi, ár hvert til jafnaðar, samkvæmt ofangreindu: Laun og launatengdur kostnaður um 84 milljarðar (þar af um 26 milljarðar í skatta, sbr. töflu hér að neðan), verg fjármagnsrenta eigenda um 25 milljarðar (þar af um 10 milljarðar í skatta, sbr. töflu hér að neðan) og auðlindarentan, sem sagt hlutur þjóðarinnar, um 47 milljarðar króna.

En svo sem Indriði lýsir í lok greinaflokksins, í lok þriðju greinar sinnar, þar sem hann dregur saman niðurstöður sínar, þá er reyndin allt önnur, horft yfir þetta 11 ára tímabil, ár hvert til jafnaðar: Laun ásamt launatengdum kostnaði hafa vissulega numið um 84 milljörðum króna, en verg fjármagnsrenta eigenda hvorki meira né minna en um 65 milljörðum króna! Auðlindarentan, sem sagt hlutur þjóðarinnar, hefur því einungis numið um 7 milljörðum króna, til jafnaðar ár hvert…

Það er mat Indriða að 65 milljarða króna ofurtekjur fjármagnseigenda feli í sér um 40 milljarða króna oftekinn hlut á kostnað réttmætra eigenda auðlindarinnar. Vergur hlutur fjármagnseigenda skyldi því fremur hafa numið um 25 milljörðum króna og hreinn hlutur þeirra eftir skatta þá öllu nær um 15 milljörðum króna. Auðlindarentan og þar með veiðigjöldin hefðu þá einmitt numið um 47 milljörðum króna – en ekki einungis um 7 milljörðum…

Ef öllu hefði verið til skila haldið myndu opinber gjöld – tekjuskattar, tryggingagjald og veiðigjöld – því alls hafa numið um 83 milljörðum króna í stað um 43 milljarða. Þar af hefðu álögur vinnuafls numið 26,3 milljörðum, fjármagnsálögur um 9,6 milljörðum og auðlindarentan um 47 milljörðum króna.

Svo ágætur sem greinaflokkur Indriða er, og sannarlega þarft innlegg í annars afar fátæklega og oft á tíðum býsna einstrengingslega umræðu, þá er samt spurning hvort ekki væri eðlilegast að líta á auðlindarentuna sem aðfangakostnað – líkt og t.d. leigur af landi, skipum, bifreiðum, fasteignum eða af hvers kyns hlunnindum, t.d. fyrir not af reka, fuglabjargi eða æðavarpi, skyldu vera bókfærðar sem aðfangakostnaður leigutaka annars vegar en sem vergur virðisauki leigusala hins vegar.

Með nákvæmlega sama hætti og hafnargjöld, er renna til eigenda hafnanna, sem renta af rekstri þeirra, hljóta að vera færð sem aðfangakostnaður í bókhaldi útgerðarmanns, til samsvarandi lækkunar á virðisauka hans. Með sama hætti og veggjöld, t.d. af fiskflutningabíl útgerðarmanns, hlytu að vera færð til bókar sem aðfangakostnaður útgerðarinnar, þá bókstaflega svarandi til virðisauka okkar, eigenda samgöngumannvirkjanna, eðlilega að frádregnum öllum kostnaði okkar (hins opinbera) við rekstur mannvirkjanna.

Vissulega vaknar þá sú spurning hvort skattar og yfirleitt öll opinber gjöld, sama hvers kyns eru, skyldu ekki einfaldlega færast til bókar sem hver annar aðfangakostnaður hjá hverjum og einum – svo ótvírætt sem álögurnar einmitt mynda allan vergan virðisauka hins opinbera þjóðfélagsrekstrar…

Það er vissulega stór spurning hvernig hinn vísi bókhaldari Luca Pacioli hefði brugðist við þessu álitamáli, hvað þá hagfræðingarnir Adam Smith og Karl Marx, hver og einn á sína vísu, hver og einn á sinni tíð – hvað þá ef uppi væru nú, veltandi fyrir sér því öllu meira álitamáli, hvort jafnvel væri ekki orðið tímabært að stokka upp hin ýmsu fleiri spilin…

Mögulega myndi Pacioli einfaldlega hafa sagt, einfalda, einfalda, einfalda, en Smith einfaldlega spurt – hvaða opinberi rekstur? Eðlilega, enda vart um nokkurn slíkan rekstur að ræða á hans tíð nema þá ef væri myntsláttan, svo algjörlega sem slátta krúnunnar var þó og er háð afar takmarkaðri aðalsábyrgð – en ekki ríkisins. Marx hefði þó líklega leyst málið á hinn allra einfaldasta máta: Ríkið – það erum við! Við erum öll sem eitt, við þurfum því ekkert bókhald… Vive la révolution!

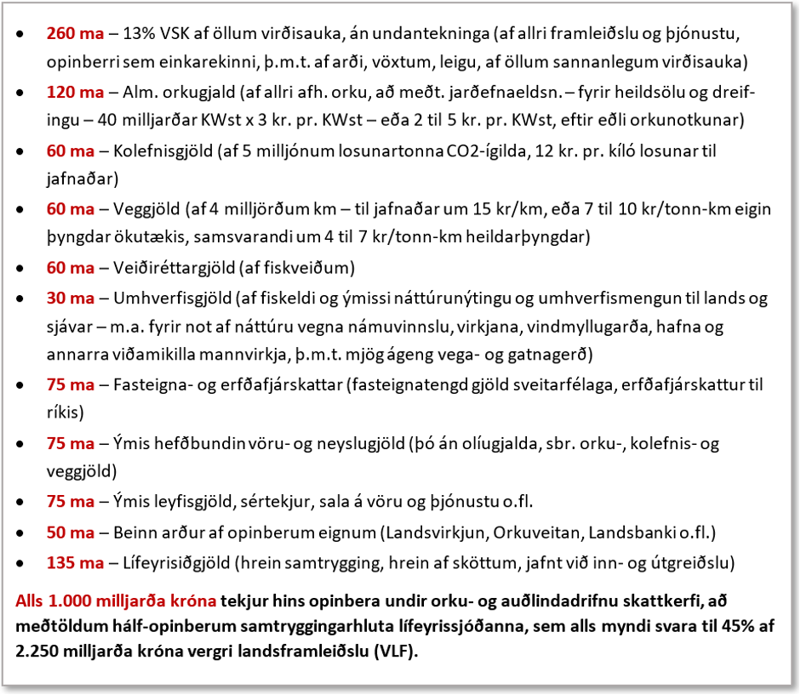

Að væntri forskrift Pacioli er orku- og auðlindadrifnu skattkerfi hér lýst með sem einföldustum hætti. Smith væri mögulega nokkuð sáttur við markmið þess, væri hann uppi nú á dögum, svo algjört eitur í beinum hans sem þau voru, gömlu bræðralagsgildin, og hvort þá ekki væru það, einokunarhringirnir nú á dögum, öll þau systra- og bræðralögin, svo vel sem velferðarríkið kynni líka að falla að kenningu hans um siðferðiskenndirnar. Ef Marx hefði lifað allar byltingar sínar, væri hann vafalaust heldur farinn að mildast, karlinn, jafnvel svo að hann sæti þá á rökstólum með Smith gamla, þeir mögulega að bollaleggja með Pacioli hver skyldi nú vera einfaldasta framsetningin…

Allar opinberar álögur – hverju nafni sem þær nefnast – færast að lokum til gjalda hjá neytendum. Gildir þá einu hvers kyns álögurnar eru – tekjuskattur, tryggingagjöld, fjármagnstekjuskattur, veiðigjöld, orkugjöld, kolefnisgjöld, umhverfisgjöld, virðisaukaskattur – allt saman færist að lokum til reiknings í buddu neytandans. Að öðrum kosti hlyti hið opinbera – ekkert síður en orkufrekur aðallinn – að lifa sjálfstæðu lífi, alls óháð neytendum og þar með alls óháð kjósendum.

Vilji manna – vinnuafls jafnt sem fjármagnseigenda – til þátttöku í sjávarútvegi, ræðst af af þeim hreina virðisauka sem til skiptanna er að greiddum öllum aðfangakostnaði – að þar með töldum öllum opinberum álögum. Líkt og á raunar við um öll umsvif manna, á hvaða rekstrarsviði sem er.

Veiðigjöld – fyrir aðgang að auðlindum jarðar – myndu í raun ráðast af framboði fiskveiðiheimilda, sem sagt útgefnum heimildum hins opinbera, og hins vegar af eftirspurn þeirra er afla veiðinnar og vinna afurðirnar. Þeim mun meiri eftirspurn, miðað við ákveðið framboð, þvi hærri væru gjöldin. Þeim mun lægri væru þau á hinn bóginn sem eftirspurnin væri minni.

Veiðigjöld réðust því alfarið af áhuga manna á veiðum og vinnslu. Líkt og á raunar við um allan rekstur, að framboð vinnuafls og fjármagns ræðst af þeim kjörum sem rekstrararðurinn – virðisaukinn – felur í sér, jafnt af launaðri vinnu sem af vinnu fjármagns. Þeim mun minni gróðavon, því lægri væru gjöldin – en þeim mun hærri væru þau ella.

Orkugjöld – fyrir aðgang að orku jarðar – myndu hvetja til orkusparnaðar, sem er þeim mun brýnni sem orkuöflunin er náttúrufrekari eða óvænni lífríkinu. Gildir þá nánast einu hve hrein orkan kann að vera, hvort sem unnin er fyrir vatnsafl, vindafl eða sólarafl, hún er náttúrufrek fyrir því og nánast alltaf fremur óvæn umhverfinu, ekki síður en vinnsla jarðvarma, hvað þá þegar lífrænt eldsneyti á í hlut, jafnt sem hver þau önnur orkuferli sem ógna eða hamla lífríkinu.

Kolefnisgjöld – fyrir spillingu lofthjúps jarðar – hamla gegn brennslu á jarðefnaeldsneyti en hvetja til notkunar á hreinum orkugjöfum. Pacioli hefði hér mögulega viljað leggja ríka áherslu á mikilvægi þess í öllum reikningsskilum rekstrar, að horfa ekki bara til nútíðar, heldur að horfa jafnframt svo langt fram á veginn sem draga mætti lærdóm af fortíðinni, jafnvel svo langt að hin torskildasta þáskildagatíð mætti lýsingarhætti mögulegra framtíðarvona, jafnvel þó að það flækti bókhaldið ofurlítið um hríð, sér í lagi á meðan þessi ógnvekjandi spilling hefði ekki verið upprætt…

Óvæntur virðisauki félli raunar vinnuafli og fjármagnseigendum í skaut á flestum sviðum þjóðlífs og atvinnurekstrar – þá er litið væri til æ minni afskrifta annars vegar og hins vegar til þeirrar byltingar hugarfarsins sem niðurbrot allrar morknu lagasteypunnar leiddi af sér, sem sagt að upprættri allri þeirri miklu spillingu, enda ætti sérfræðihirðin þá líka fótum fjör að launa.

Rekstrarreikningur velferðarinnar… á heimsvísu… á landsvísu…

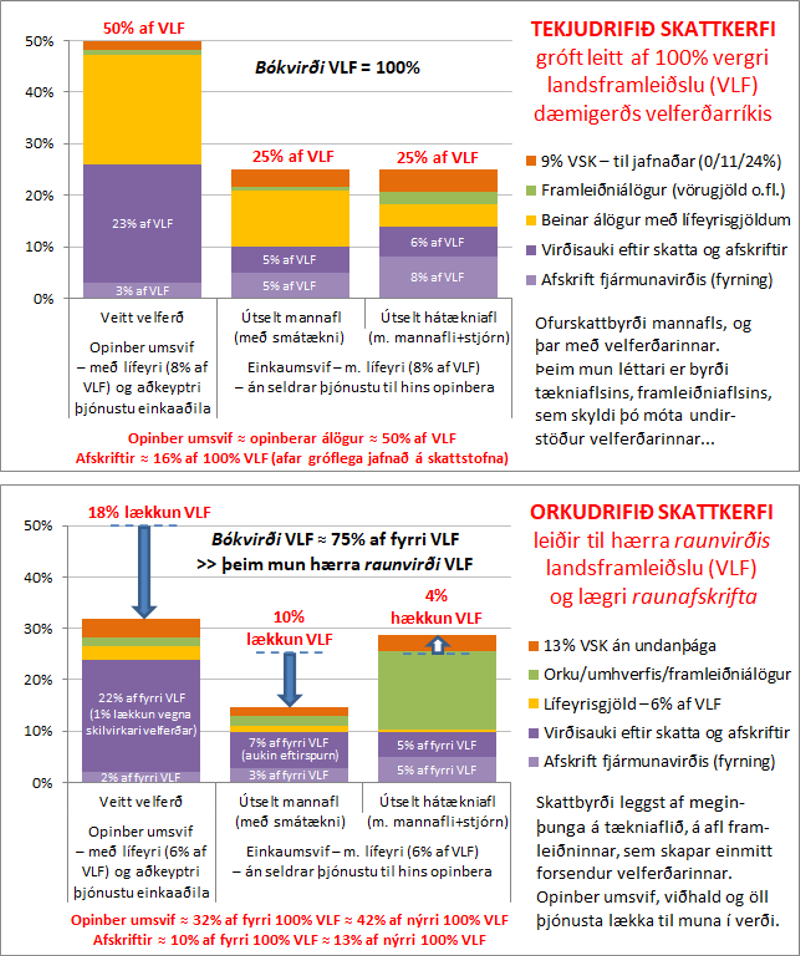

Undir orku- og auðlindadrifnu skattkerfi myndu afskriftir vega svo miklum mun minna í þjóðhagsreikningum, og hvort þá ekki í heimilsbókhaldinu – sem öllu jöfnu er annars að mestu undanskilið! – að hrein afkoma þjóðanna myndi raunar batna til mikilla muna. Enda jafngilti æ betri ending orðinna hluta þá raunar batnandi hag, sem sagt hagvexti.

Ekki einungis myndi nýting auðlinda og allrahanda hráefna batna, og virðingin þar með vaxa fyrir náttúrunni – jafnt sem fyrir orðnum hlutum – heldur myndi bættur hagur ekki síður birtast í mun skilvirkari þjónustu hins opinbera, enda myndi megindragbíturinn, tekjuskattar og tryggingagjöld, allar þær yfirgengilegu álögur hins opinbera á sjálft sig, ekki vera lengur til staðar, heldur nær einungs 13% virðisaukaskattur, er tæki raunar til allra sviða þjóðarbúskaparins, án undantekninga.

Reikningsleg hlutdeild hins opinbera í heildarrekstrinum myndi reyndar skreppa svo saman – að alls óhaggaðri en þó mun skilvirkari þjónustunni – að hún lægi öllu nær því að telja þriðjung allrar heildar fremur en sem næst helming, líkt og nú er þjóðhagsreikningsleg raunin í flestum velferðarríkjum, með þeim afleiðingum að bókfært virði landsframleiðslu í heild myndi lækka að skapi, þrátt fyrir verulega aukið raunvirði…

Um súluritin tvö, sjá nánar grein höfundar: Herragarðurinn – óðal aðals eða orkubú jarðarbúa?

Undir orku- og auðlindadrifnu skattkerfi dregur verulega úr þeim ofursköttum sem hið opinbera leggur annars á sjálft sig undir hefðbundnu, tekjudrifnu kerfi. Margfeldisáhrif alls þess furðulega spuna, þar sem drýgsti hluti landsframleiðslunnar hringsólar látlaust úr einum vasa hins opinbera yfir í annan (sem sagt álögur hins opinbera á sitt eigið skinn, sjálfu sér til framfærslu!) myndu dvína svo mjög, að bókfært virði landsframleiðslunnar myndi dragast saman um a.m.k. fjórðung – frá því að vera um 3.000 milljarðar króna í um það bil 2.250 milljarða, án þess þó að raunvirði framleiðslu og þjónustu hefði að nokkru leyti verið skert, hvað þá heldur þjónusta hins opinbera…

Vogaraflið: Afnám álaga á tekjur og hagnað, ásamt lækkun virðisaukaskatts á flestum sviðum, myndar rekstrarábata til mótvægis orku- og auðlindagjöldum

Tekjuskattar (að meðtöldum frestuðum lífeyrissköttum) og tryggingagjöld, nema u.þ.b. þriðjungi af launum og launatengdum gjöldum einstaklinga (sbr. m.a. ríkisreikning 2019 og landsframleiðsluyfirlit Hagstofunnar sama ár, enda Covid-tímabilið almennt fremur villandi). Gróft á litið nemur hlutfallið um 20% af allra lægsta heildarlaunakostnaði en um 40% af hinum hæsta, eða hartnær þriðjungi af heildarlaunakostnaði flestra.

Þar til viðbótar nemur virðisaukaskattur af öllum launakostnaði oftast 24% en ella 11% – einungis að undanskyldum flestum greinum opinbers rekstrar og hinum ýmsu fleiri greinum almannaheilla, aðallega á sviði menningar- og velferðarmála, sem greiða þó yfirleitt virðisaukaskatt af flestum aðföngum.

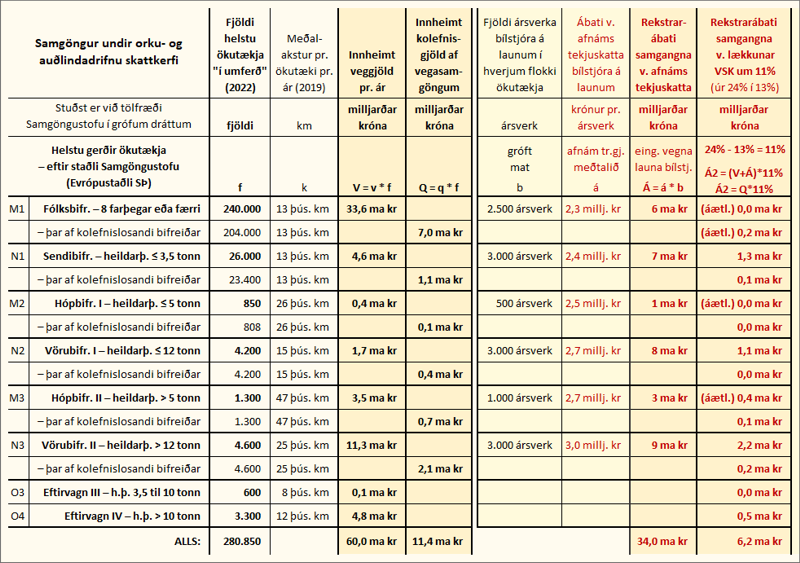

Taflan hér að neðan – hér endurbirt, til nánari skýringar, frá niðurlagskafla fyrri greinar – gefur grófa hugmynd um ábata samgöngurekstrar í kjölfar afnáms tekjuskatta og tryggingagjalda og lækkunar virðisaukaskatts úr 24% á flestum einkareknum sviðum í 13%, sem myndi þá eiga við á öllum sviðum, án undantekninga. Ábatinn myndi annars vegar leiða til lægri kostnaðar af samgöngurekstri en hins vegar vega á móti álögðum veggjöldum og kolefnisgjöldum – sem ítarlega var um fjallað í fyrri greininni, Samgöngur á landi – undir orku- og auðlindadrifnu skattkerfi – á alveg samsvarandi máta og afnám álaga á tekjur myndi vega á móti álögðum gjöldum á sjávarútveg, líkt og á öllum öðrum sviðum, allt eftir vægi gjaldanna.

Til einföldunar er fyrst og fremst litið til þess hluta ábatans er lýtur að afnámi eða lækkun skatta af launum atvinnubílstjóra, að meðtöldum þeim ýmsu (þá oftast í flokkum ökutækja M1 og N1, sbr. fremsta dálk töflunnar) er bera önnur starfsheiti en t.d. leigubílstjóri eða sendibílstjóri, sbr. t.d. hina ýmsu vega- og löggæsluaðila, pítsusendla, iðnaðarmenn í útréttingum og margvíslega fleiri sem starfs síns vegna verja drjúgum hluta vinnutíma síns undir stýri.

Heildarábatinn næmi því ekki einungis þeim u.þ.b. 40 milljörðum króna sem taldir eru fram í töflunni (sbr. rauðlitað), er lúta að vægi launakostnaðar ökumanna fyrst og fremst, heldur öllu nær 50 milljörðum króna ef allt væri talið, og þó að líkindum eitthvað á sjötta tug milljarða. Er þá ótalinn samsvarandi ábati almennra bifreiðaeigenda af lækkun virðisaukaskatts af nýjum bifreiðum og varahlutum, auk þess sem nemur lækkun skatta af söluálagningu, sem og af samsvarandi lækkun viðhaldskostnaðar, sem sagt af vinnu bifvélavirkja, og þar með jafnframt ábatinn af lækkun tryggingaiðgjalda, auk þess sem t.d. lækkun á gjaldskrám strætisvagna, leigubíla og sendibíla myndi ekki síður telja gagnvart notendum þeirrar þjónustu, að sínu leyti, svo drjúgt sem launakostnaður nú vegur á meðal þeirra greina.

Samkvæmt launayfirliti Hagstofunnar fyrir árið 2021 námu „regluleg heildarlaun“ atvinnubílstjóra um 650 þús. kr. að meðaltali (sbr. lið Hagstofu-yfirlitsins nr. 832) – sem svarar til u.þ.b. 771 þús. kr. heildarlaunakostnaðar á mánuði en um 465 þús. kr. í útborguð laun, samkvæmt Payday-launreikninum.

Þegar á heildina er litið nemur hlutur opinberra gjalda um 205 þús. kr. og frestaðra skatta af lífeyrisgreiðslum e.t.v. um 25 þús. kr. sem svarar alls til um 230 þús. króna álaga hins opinbera á mánuði (um 30% af allri heild), sem jafngildir u.þ.b. 2,7 milljónum króna á ári. – Hér í töflunni eru álögurnar leiddar í grófum dráttum af mismunandi launum bifreiðastjóra eftir eðli aksturs og ökutækja, sbr. liði nr. 8322 til 8324 í yfirliti Hagstofunnar, með þeirri niðurstöðu að álögurnar sem falla myndu niður – líkt og hjá öllum launþegum með samsvarandi laun – liggi á bilinu 2,3 til 3 milljónir króna á ári, til jafnaðar. En heilt yfir allt samfélagið litið hlytu samningar um laun og kjör að vera endurskoðaðir með hliðsjón af gjörbreyttu skattkerfi, sem og þá ekki síður allur gjaldstofninn til útreiknings á útseldri vinnu – að því gefnu að heilbrigð samkeppni væri lögð til grundvallar en ekki helber fákeppnin, einokunin…

Fjöldi ársverka í hverjum flokki ökutækja byggir einungis á grófu mati, ekki síður en matið á mismunandi launum. Hvað varðar ökutækjaflokkinn M1, fólksbifreiðar 8 farþega eða færri, má ætla að ársverk leigubílstjóra séu e.t.v. um 1.000 og að þar til viðbótar séu að minnsta kosti 1.500 ársverk af ýmsum toga unnin að drýgstum hluta undir stýri, sbr. áður nefnt, sem er áreiðanlega ekki ofmat – að fjöldi ársverka í þessum flokki sé því að algjöru lágmarki um 2.500 (burtséð frá heildarfjölda einstaklinganna að baki). Má raunar ætla að ársverkin séu vanmetin í öllum flokkum ökutækja, jafnvel allnokkuð.

Ekki er nú greiddur virðisaukaskattur af akstri leigubíla né af akstri t.d. opinberra eftirlits- og löggæsluaðila, né heldur af rekstri almenningsvagna. Af rekstri hópferðabifreiða er svo einungis greiddur 11% en ekki 24% skattur sem er annars meginreglan á flestum einkareknum sviðum. Ábati vegna lækkunar VSK úr 24% í 13% myndi því ekki skila sér í þessum greinum hvað launin varðar heldur fyrst og fremst að því er snýr að veggjöldum og kolefnisgjöldum (og orkukaupum o.fl. sem ekki er litið til á þessu stigi). Með hliðsjón af því er ábatinn í þessum ökutækjaflokkum (M1, M2 og M3, sbr. dálk lengst t.v.) því áætlaður (áætl.) að hluta hvað virðisaukaskattinn varðar (sbr. dálk lengst t.h.).

Þegar á allt er litið – á álögur veggjalda og kolefnisgjalda og hins vegar til ábatans sem stafa myndi af afnámi og lækkun skatta (að meðt. afnámi núv. eldsneytisgjalda og kílómetragjalds) – þá má nokkuð ljóst vera að heildarútgjöld vegna flestra atvinnuökutækja myndu lækka svo um munaði, jafnvel verulega, og þá þeim mun frekar sem þau eru eru léttari og minni (sbr. flokka M1 og N1 og raunar drjúgan hluta M2 og N2). Enda telur launakostnaður þeim mun hlutfallslega meira af heildarrekstrarkostnaði sem þyngd og fyrirferð bifreiðar er minni – og þar með jafnframt ábatinn af gjörbreyttu skattkerfi – þrátt fyrir að launin séu þá almennt heldur lægri en fyrir stjórn hinna stærri og þyngri ökutækja.

Engu að síður myndi ábatinn af afnámi og lækkun skatta vega svo drjúgt á móti veggjöldum og kolefnisgjöldum af hinum stærri ökutækjum, í flokkum M3 og N3, að rekstrarkostnaður í heild myndi í mörgum tilfellum lækka allnokkuð frá því sem nú er raunin. Það væru fyrst og fremst mjög stórvirk og þung ökutæki, þar sem launakostnaður vegur að tiltölu einna minnst (alveg þveröfugt við t.d. leigubíla og sendibíla), sem myndu bera svipaðar álögur og nú, eða meiri – hvað þá mjög mikið keyrð ökutæki. Og þá vissulega þeim mun frekar, eðli máls samkvæmt, sem miklir og þungir eftirvagnar ættu í hlut, hvað þá hinar þunglamalegustu sanda- og fjalla-flutninga-vagn-lestir, sbr. ekki síst flokk O4, svo sáralitlar sem álögurnar á þau ökutæki eru nú.

Skyldi þá jafnframt hafa í huga að allur launakostnaður vegna vinnunnar við fermingu og affermingu, t.d. hjá Samskip og Eimskip, myndi ekki síður lækka en kostnaðurinn af launum bílstjóranna, sem og ekki síður allur umsýslukostnaður, verg eiginfjárkrafan (ath. hrein krafa = verg krafa mínus skattar) og þá raunar heildarvaxtabyrðin líka (ath. hreinir vextir = vergir vextir mínus skattar).

Að því gefnu að heilbrigð samkeppni ríki í samgöngurekstri – sem og þá í öllum öðrum rekstri, hvort sem er í lofti, á láði eða á legi – hlyti ábatinn af afnámi tekjuskatta og lækkun virðisaukaskatts á flestum sviðum að leiða af sér samsvarandi ábata viðskiptavina, og þar með að lokum, að því er vænta mætti, á enda virðiskeðjunnar, að leiða myndi til bættra lífskjara allrar heildarinnar.

Að öðrum kosti væri vart um auðlegð þjóðar að ræða heldur fyrst og fremst gróða orkuaðals, sægreifa og allrahanda lorda og lafða, er litu svo á ríkið, að það snerist einungis um einhver vér um oss frá oss til vor – alls án tillits til allrar ríkisheildarinnar!

Orkuþáttur

Sala olíu á Íslandi nam um einni milljón tonna á ári fyrir Covid (Hagstofan: Olíunotkun 1982-2020) og má raunar gera ráð fyrir, nú þegar hillir undir árið 2023, að salan sé nánast komin í fyrra horf. Orkan sem losnar við bruna alls þessa eldsneytis, sem sagt á ársgrundvelli, svarar til um 43 þús. terajoula, sem jafngildir um 12 terawattstundum (TWst). Hartnær þriðjungur brennslunnar, gróft á litið um 4 TWst, hefur verið nýttur til reksturs bifreiðaflota landsmanna, sem svarar til um 4ra milljarða kílówattstunda (KWst). Enn grófar á litið má e.t.v. gera ráð fyrir að góður þriðjungur þess hafi verið nýttur til reksturs atvinnubifreiða, sem svara myndi til u.þ.b. 1,5 milljarða KWst.

Enn sem komið er vegur raforkunotkun bifreiðaflotans svo lítið að vart tekur því að reikna hana með. Með algjörum umskiptum yfir í hrein orkuferli – hreint rafmagn, hreint vetni og viðlíka – má hins vegar ætla að heildarorkuþörf alls flotans muni minnka um að minnsta kosti helming, eða jafnvel allt að 2/3 hlutum. Svo miklu betri er almennt nýting hreinna orkugjafa, sem sjá má m.a. af því að orkuþörf rafmagnsbíla nemur gróft á litið vart meira en um þriðjungi á við samsvarandi bíla sem knúnir eru brunahreyflum – slík sem er þá líka gnótt varmaorkunnar, sem sleppur óbeisluð út í andrúmsloftið við brunann, og hvort þá ekki ofgnótt koltvíildisauðgunarinnar jafnframt…

Með upptöku almenns orkugjalds – sbr. töfluna yfir bókhaldslykla orku- og auðlindadrifins hér aðeins ofar í grein – má gera ráð fyrir að álögur á orku til margvíslegs reksturs og almennra nota, þ.á.m. til reksturs ökutækja, vinnuvéla, skipa og flugvéla af öllu tagi, myndu e.t.v. nema um 5 kr/KWst (að niðurfelldum núv. eldsneytisgjöldum). Gróft á litið myndi það fela í sér um 20 milljarða króna gjaldtöku af ökutækjum, þar af e.t.v. um 8 milljarða króna af atvinnubifreiðum.

Í reynd myndi orkugjald af brennsluolíu og bensíni vera lagt á hvern lítra eða tonn – við innflutnings- eða framleiðsludyr. Magnálagið væri háð orkuígildi hinna ýmsu tegunda, alls óháð notkun, söluferli eða uppruna (hvort sem innflutt væri eða heimagert), sama hvort eldsneytið nýttist flug- eða vegasamgöngum, siglingum, útgerð, iðnaði eða hverju sem væri öðru. Andstætt við t.d. núverandi bensín- og olíuálögur væri gjaldið því almennt og því eigi eyrnamerkt einu eða neinu, ekki frekar en á öðrum orkusviðum – vatnsorku, jarðvarma, vind- eða sólarorku – og mætti raunar líta á gjaldið sem framleiðniskatt, líkt og hin ýmsu fleiri gjöld, er liggja myndu tekjustofnum velferðarríkisins til grundvallar. Það væri og alveg undir seljendum orkunnar komið, af hvaða tagi sem orkan annars væri, hvaða áhrif gjaldið hefði á söluverð, á það endanlega orkuverð er öllu jöfnu ræðst jafnframt af dreifingarkostnaði og þó ekki síður af kaupvilja, stórra sem smárra kaupenda, allt eftir eðli orkunýtingar á heildsölu- eða smásölumarkaði.

Að því gefnu að orkuþörf rafknúinna fólksbíla að heildarþyngd um 2 tonn sé til jafnaðar um 20 KWst pr. 100 km og að þörf samsvarandi bíla með brunahreyfli sé um 60 KWst pr. 100 km, myndi 5 króna orkugjald pr. kílówattstund jafngilda um 1 kr/km fyrir rafbílinn en um 3 kr/km fyrir brunahreyfilsbílinn, til viðbótar við um 11 kr/km í veggjöld, auk um 2ja til 3ja króna kolefnisgjalda fyrir síðarnefnda bílinn (sbr. um fjallað í fyrri grein). Orkugjald af 26 tonna vörubíl með brunahreyfli, er eyddi u.þ.b. 6-falt meiri orku en fólksbíll með samsvarandi hreyfli, myndi þá vera u.þ.b. 18 kr/km – til viðbótar við um 100 kr/km í veggjald og um 15 kr/km í kolefnisgjöld.

Gjöldin er féllu á vörubíllinn myndu þá nema til samans um 133 kr/km, sem myndi jafngilda alls um 3,3 milljónum króna á ári miðað við 25 þús. km akstur á ári (sbr. tilvitnaða tölfræði Samgöngustofu – um 26 tonna meðalþyngd vörubíla í flokki N3 og 25 þús. km meðalakstur á ári – í töflunni hér að ofan, sem og í töflum í fyrri grein). En á móti kæmi u.þ.b. 3ja milljóna króna ábati af völdum afnáms tekjuskatta og tryggingagjalda og um 0,8 milljónir af völdum lækkunar virðisaukaskatts úr 24% í 13% (sbr. töfluna hér að ofan), alls um 3,8 milljónir króna.

3,3 milljóna króna gjöldin af 26 tonna vörubílnum myndu sem sagt vega hálfri milljón króna minna en 3,8 milljóna króna rekstrarábatinn, þá reyndar að ótöldum ábatanum er hlytist af lækkuðu verði á þjónustu bifvélavirkja og bifreiðasölumanna og samsvarandi lækkun á umsýslukostnaði og vergri ávöxtunarkröfu eignaraðila. Það væri með öðrum orðum ekki fyrr en að eknum e.t.v. um 30 til 35 þús. kílómetrum sem gjöldin færu fyrst að telja… þó vissulega allt eftir því hvort um væri að ræða dráttarbíl með tengivagni, enda myndu veggjöldin af vagninum þá jafnframt telja, auk þess sem næmi gjöldunum af viðbótarorkunni sem drátturinn krefðist.

Leigubílstjóri á rafbíl myndi samkvæmt ofansögðu greiða 11 kr/km í veggjöld og 1 kr/km í orkugjöld, alls 12 kr/km, sem jafngilda myndi um 0,7 millj. króna króna álögum á ári miðað við 60 þús. km árlegan akstur. Samsvarandi brunahreyfilsbíll myndi hins vegar bera 11 kr/km í álögð veggjöld, 3 kr/km í orkugjöld og um 3 kr/km í kolefnisgjöld, alls 17 kr/km, sem svara myndi til um 1 millj. króna álaga á ári miðað við jafnmikinn akstur, um 60 þús. km.

Á móti kæmi um 2,3 milljóna króna ábati af völdum afnáms tekjuskatta og tryggingagjalda bílstjórans, auk e.t.v. 0,2 milljóna króna vegna lækkaðs verðs á þjónustu bifvélavirkja o.fl., sem og lægri umsýslukostnaðar o.þ.h. – alls e.t.v. um 2,5 milljónir króna. Hins vegar myndu útgjöld aukast að álögðum 13% virðisaukaskatti (sem er nú 0% af akstri leigubíla), sem svaraði e.t.v. til 0,9 milljóna króna viðbótarálaga á ári, að frádregnum innskatti. Heildarábatinn næmi því u.þ.b. 1,6 milljónum króna (2,3+0,2-0,9=1,6), afar gróft á litið, sem sagt að eknum 60 þús. km á ári, á móti u.þ.b. 0,7 milljóna króna álögum á rekstur rafbílsins. Vart þarf að meta hinn kostinn, slíkur sem hvatinn væri fyrir eiganda bensín- eða dísilbílsins að skipta yfir á rafbíl, þá ekki síður í ljósi þess hve hreint raforkuverð, að frádregnum opinberum álögum, myndi vera miklum mun hagstæðara en hreint bensín- eða olíuverð, að frádregnum samsvarandi álögum.

Að því gefnu að heilbrigð samkeppni ríki, hlytu taxtar leigubíla að lækka, jafnvel allverulega, sem og taxtar miðlungi stórra vörubíla allnokkuð – m.a. að teknu tilliti til þeirra olíuálaga sem eru nú í gildi en falla myndu niður að uppteknu orku- og auðlindadrifnu skattkerfi. Svo algjör sem hvatinn væri þó jafnframt til umskipta yfir í hreina orku, að teknu tilliti til alls.

Virði samgöngumannvirkja, rekstur þeirra og afleiddur kostnaður

Samkvæmt ríkisreikningi 2021 nam virði samgöngumannvirkja í ríkiseigu, að frátöldum hafnar- og flugmannvirkjum, um 660 milljörðum króna. Með hliðsjón af ársreikningi Reykjavíkurborgar má ætla að virði gatnakerfa í eigu allra sveitarfélaga landsins liggi gróft á litið nærri 90 milljörðum króna (væntanlega að undanskyldu virði drýgsta hluta veitukerfa, undirliggjandi í götum). Öll slík mannvirki hins opinbera, er varða vegasamgöngur í heild sinni, kunna því að vera um 750 milljarða króna virði, gróft á litið, að hafðri hliðsjón af árlegu mati stofnana hins opinbera m.t.t. virðisrýrnunar, sem er almennt byggt á áætlaðu endurstofnvirði að frádregnum uppsöfnuðum afskriftum. En áætlað endurstofnvirðið (nývirðið) liggur nærri rúmum 1.000 milljörðum króna, svo afar varfærnislegt sem það mat hlýtur þó að vera – jafnvel svo að fremur bæri að líta á það sem raunvirði.

Gatnagerðagjöld sveitarfélaga eru eingreiðslur sem leiddar eru af nýbyggingum og er þeim ætlað að standa undir hverskonar nýrri gatnagerð – ekki síður en undir viðhaldi allra gatna (utan brauta í eigu ríkisins). Af því leiðir að sveitarfélög sem búa ekki við stöðugan vöxt (fáar sem engar nýbyggingar) njóta engra sérstakra tekna til að standa undir viðhaldi gatna. Hér er því gert ráð fyrir að gatnagerðargjöld myndu eingöngu taka til nýframkvæmda, en að sveitarfélögunum væri markað ákveðið tillag af ríkistekjum, m.a. með hliðsjón af veggjöldum og hlut sveitarfélaga í heildarvirði vega og gatna, til að standa straum af viðhaldi og almennum rekstri samgöngukerfa þeirra (eðlilega að undanskyldum hlut veitustofnana).

Afskriftir einstakra þátta samgöngumannvirkja eru æði breytilegar – svo að numið geta allt frá 1% upp í 25% – allt eftir hinum ýmsu byggingarhlutum og einingum, hvort taki til undirbyggingar, jöfnunarlags eða slitlags vega, eða til brúa eða vegganga og hinna ýmsu hluta þeirra, eða til vegriða, umferðarmerkinga og þar fram eftir götum.

Líkt og raunar, á sinn hátt, á við um allar vel við haldnar byggingar (þá jafnan að miðað er við 2% afskriftir, svo vel sem þær endast öllu jöfnu) – að notagildið er almennt óháð því hvort eignirnar séu komnar til ára sinna eða jafnvel alda, líkt og t.d. Húsið á Eyrarbakka eða Alþingishúsið, eða þær séu fremur nýlegar, líkt og t.d. Harpan eða fjöldinn allur Búsetaeigna, svo örfá dæmi séu tekin.

Til viðbótar afskriftunum, sem jafna má sem sagt til reglulegs viðhalds, má gera ráð fyrir að árlegur rekstrarkostnaður ásamt minniháttar skammtímaviðhaldi næmi að lágmarki um 20 milljörðum króna ef allt væri reiknað – að öllu því meðtöldu sem felur í sér almennan rekstur Vegagerðarinnar, Samgöngustofu og annarrar samgöngustjórnsýslu, ríkis jafnt sem sveitarfélaga, sem og allrahanda vega- og umferðareftirlit, innan bæja sem utan, löggæslu á vegum, og raunar býsna drjúgan hluta reksturs björgunarsveita, sem og snjómokstur og annað vetrarviðhald (er telur eigi lítið), viðhald girðinga, viðhald vegstika og skilta, gatnahreinsun og hreinsun niðurfalla (er æði mörg eru nú yfirleitt stífluð!), umsjón með umferðarljósum og allrahanda vegstýringum, sem og sem sagt allt tilfallandi skammtíma- og bráðabirgðaviðhald – auk þess sem stuðningur við rekstur almenningssamgangna kallar og kalla mun á, stuðlandi ekki síst að greiðari samgöngum allrar heildar.

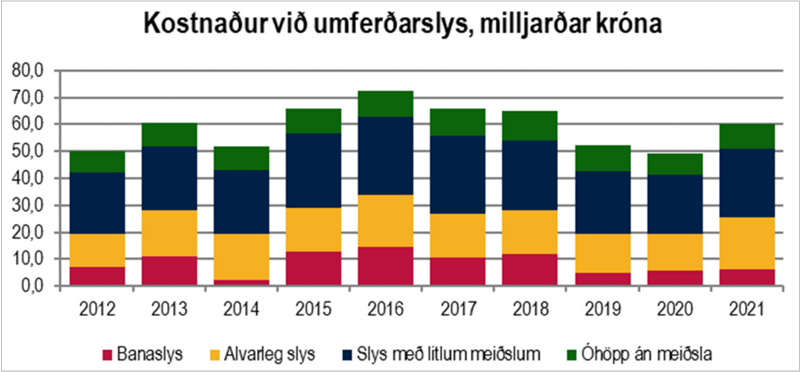

Þá er eftir að líta til alls þess samfélagslega kostnaðar sem hlýst af umferðarslysum, sem er talinn nema um 60 milljörðum króna á ári, til jafnaðar, samkv. skýrslu Samgöngustofu um Umferðarslys á Íslandi 2021 (bls. 85), sem vart mun ofáætlað (m.a. í ljósi áhrifa covid-áranna til lækkunar). Þar af má e.t.v. ætla, m.a. með hliðsjón af ársreikningum tryggingafélaganna 2021, að kostnaður af lögbundnum og frjálsum ökutækjatryggingum nemi um 40 milljörðum króna. Mismunurinn, um 20 milljarðar króna, er þá gróft á litið það verð sem einstaklingar, heilbrigðiskerfið og almannatryggingar gjalda fyrir allrahanda tjón og slysfarir af völdum umferðarinnar – til viðbótar tryggingariðgjöldum – og verða alvarleg slys, örorka og dauði þó seint metin svo til fjár að til enda verði reiknað.

Að öllum þessum þáttum athuguðum – afskriftum, er svara myndu til um 20 milljarða króna viðhaldskostnaðar, almennum rekstri, er svaraði einnig til um 20 milljarða króna, og samfélagslegum kostnaði af völdum slysa, er svaraði jafnframt til um 20 milljarða króna (að ótöldum tjónatryggingum ökutækja) – þá má ætla að kostnaður hins opinbera af umferðinni nemi a.m.k. 60 milljörðum króna á ári (sem sagt auk þeirra u.þ.b. 40 milljarða króna sem fólgnar eru í ökutækjatryggingum), og er þá vissulega alls ótalinn allur kostnaður við nýframkvæmdir!

En væri veggjöldum öllum, þeim 60 milljarða króna árlegu gjöldum, sem hér hefur verið gert ráð fyrir, jafnframt ætlað að mæta kröfum um hinar ýmsu nýframkvæmdir og bættar samgöngur byggða og á milli – og þá ekki síður um bætt öryggi á vegum – þá væri sem sagt ekkert eftir til slíkrar ráðstöfunar…

En nýframkvæmdir hafa annars, hin allra seinustu ár, numið um 15 til 20 milljörðum króna á ári, en þeim mun almennt minna sem lengra er skyggnst aftur í tímann, svo æði mörg þau eru orðin, óleystu verkefnin, sem hafa hlaðist upp fyrir vikið…

Skýrsla Samtaka iðnaðarins, Innviðir á Íslandi 2021 -- ástand og framtíðarhorfur, sem og ekki síður hin fyrri skýrsla samtakanna frá 2017, dregur upp býsna dökka mynd af áætlaðri uppsafnaðri viðhaldsþörf þjóðvega, sem sagt vega og brauta í eigu ríkisins og vega og gatna í eigu sveitarfélaga, sbr. m.a. bls. 9 og 31 í skýrslunni. Áætla höfundar að uppsöfnuð viðhaldsþörf þjóðvega nemi um 110 milljörðum króna og að samsvarandi viðhaldsþörf sveitarfélagavega sé um 50 til 70 milljarðar – að vanrækt viðhaldsþörfin í heild nemi því um 160 til 180 milljörðum króna.

Þó að mörkin milli viðhalds og nýframkvæmda séu iðulega nokkuð óljós, og að einhverju leyti megi því ætla að matið á viðhaldsþörfinni feli í sér a.m.k. brýnustu nýframkvæmdir, má engu að síður ljóst vera að um ræðir vegaframkvæmdir er kynnu að krefjast eitthvað á þriðja hundrað milljarða króna í fjárveitingar á allra næstu árum – þá jafnframt í ljósi brýnna nýframkvæmda á hinum ýmsu þéttbýlustu slóðum, er varða bæði almenningssamgöngur og skil meginumferðaæða frá íbúabyggð, sem og þó ekki síður í ljósi aðkallandi nýframkvæmda á vegum um land allt, að ekki sé þá minnst á hinar ýmsu afskiptustu byggðir sem löngum hafa setið á hakanum.

Hlýtur það ekki annars að vera lágmarkskrafa að samgöngukerfið í heild sinni, þetta eitt hið framleiðnivæddasta svið þjóðarbúskaparins, standi a.m.k. undir útgjöldum sjálfs sín vegna? Líkt og ekki síður er gerð krafa um gagnvart fjarskiptanetum, dreifikerfum raforku, hita- og kaldavatnsveitum, fráveitum o.fl. o.fl. – svo sem þeir samsvarandi reikningar gefa til kynna, er allir þeir sem reka heimili eða fyrirtæki fá yfirleitt í hendur mánaðarlega. Eða því skyldi ekki hvert og eitt slíkt kerfi standa undir sér fjárhagslega?

Það verður því vart annað séð en að árleg veggjöld þyrftu að nema a.m.k. 80 milljörðum króna, að minnsta kosti á meðan verið væri að vinda ofan af stærsta kúf vanrækslunnar. Samkvæmt því þyrfti gjaldið fyrir hvern ekinn tonn-km að vera um 8,4 krónur – til jafnaðar – í stað 6,3 króna, sbr. nánari umfjöllun um veggjöldin í fyrri grein höfundar, Samgöngur á landi – undir orku- og auðlindadrifnu skattkerfi, þ.á.m. um þá gjaldþyngd sem lögð væri til grundvallar, og um þau áhrif til hækkunar og lækkunar sem breytilegt umferðarálag og afsláttarkjör hefðu frá degi til dags, frá einum tíma til annars.

Samgöngur á landi – gjaldtaka og rekstrarábati í stórum dráttum

Samkvæmt því sem í greinum þessum hefur verið um fjallað myndu álögur á samgöngur vera um það bil þessar í heild sinni undir orku- og auðlindadrifnu skattkerfi, að því gefnu að fremur væri miðað við hin hærri mörk veggjalda:

80 milljarðar króna í veggjöld, um 11 milljarðar króna í kolefnisgjöld og um 20 milljarðar króna í orkugjöld, auk e.t.v. um 12 milljarða króna í vörugjöld af innflutningi bifreiða, sem alls myndi svara til um 123 milljarða króna, eða sem næst 140 milljörðum króna að meðtöldum 13% virðisaukaskatti.

Á móti kæmi rekstrarábati af völdum afnáms tekjuskatta og tryggingagjalda og lækkunar virðisaukaskatts á flestum sviðum, er næmi e.t.v. um 40 milljörðum króna hvað ökumenn atvinnubifreiða varðaði og um 10 milljörðum króna er leiddar væru af öðrum samsvarandi ábata við rekstur atvinnuökutækja, vægt áætlað, eða sem svaraði alls til um 50 milljarða króna, sbr. í greinum þessum margumfjallað. Þar til viðbótar kæmi svo hinn ýmsi ábati almennra bifreiðaeigenda, þá m.a. af lækkun launakostnaðar bifvélavirkja, að tryggingaiðgjöld lækkuðu þar með einnig, sem og hin ýmsu þjónustugjöld, auk þess sem næmi lækkun virðisaukaskatts af nýjum bifreiðum um 11 hundraðshluta, úr 24% í 13%, sem og þá samsvarandi af varahlutum og tryggingum. Ef þessi ábati almennra bifreiðaeigenda næmi alls um 25 milljörðum króna, vægt áætlað, væri því alls um 75 milljarða króna ábata að ræða (50 ma kr + 25 ma kr) vegna afnáms og lækkunar skattheimtu hvað samgöngur á landi varðaði.

Um 140 milljarða króna heildarálögur að frádregnum um 75 milljarða króna ábata svarar til alls um 65 milljarða króna, sem myndi þá jafngilda þeirri eiginlegu skattheimtu af samgöngum á landi undir orku- og auðlindadrifnu skattkerfi – er bera mætti saman við það sem nú er af samgöngum heimt. Þeir 65 milljarðar króna myndu þá sem sagt vera sú fjárhagsstærð, afar gróft á litið, sem væri hæf til samanburðar við það sem hið opinbera heimtir nú af þeim sama skattstofni…

Samkvæmt frétt á vef Félags íslenskra bifreiðaeigenda í febrúar 2019 (sjá hér), sem höfundur vísaði jafnframt til í fyrri grein (sbr. kaflann Útúrdúr eða hjáleið að kjarna málsins…), námu skattar af bifreiðum og umferð 80 milljörðum króna árið 2018, og má þó svo skilja á fréttinni að þar með sé vissulega ekki allt talið, jafnvel ekki virðisaukaskatturinn... Hvað þá að með séu taldar himingnæfar álögurnar af völdum tekjuskatta og tryggingagjalda og…

Hve dæmigert þetta ár kann að vera, skal ósagt um látið, svo miklar eru efnahagssveiflurnar sem löngum hafa snert samgöngur sem önnur svið þjóðlífs, að ekki sé þá talað um áhrifin af Covid hin síðari ár. En nokkuð ljóst má þó vera að hrein skattheimta – að öllu athuguðu – myndi sannarlega ekki aukast á sviði samgangna undir orku- og auðlindadrifnu skattkerfi frá því sem hún er nú og hefur verið löngum.

Jafn ljóst má jafnframt vera að orku- og auðlindadrifið skattkerfi myndi hvetja til slíks orkusparnaðar á öllum sviðum þjóðlífs og atvinnulífs, og hvort þá ekki til orkuskipta hvarvetna þar sem jarðefnaeldsneyti er nú nýtt sem orkugjafi, að í stað háloflegra fyrirheita kæmi einfaldlega ríkulegur hvati til að hafast að. Að ekki sé þá talað um hvern og einn einstakling, hvern og einn samfélagsþegn, og þá næstum því hvern einasta atvinnurekstur, allt það handverk, hugverk og vélverk er leyst væri úr viðjum skattaáþjánar – hve margir fengju einfaldlega um frjálst höfuð strokið, lausir undan dilkadrætti, himinhrópandi mismunun og ofríki lénsdrottna, allrar þeirrar ofurmeðvirku hirðar fríheitanna. Svo mjög sem af orkuaðlinum væri þá dregið.

Enn um hinn samfélagslega reikningsskap… á heimsvísu, á landsvísu…

Framlög til viðhalds og rekstrar hins opinbera, og þá til samgöngumannvirkja þess sem hvers annars, helgast fyrst og fremst af pólitískum vilja – af pólitískri stefnumótun við öflun fjár og útdeilingu fjár – sem tekur þó miklu síður mið af eiginlegri vegferð velferðarsamfélagsins, hvað þá til langs tíma litið, en af væntri vegferð sjálfra pólitíkusanna, svo samofin sem vegferð sú hefur löngum verið vilja drottnara þeirra.

Því skyldi annars réttur einna vera borinn fyrir borð á forsendum arðráns og atkvæðaveiða, þá líkast því sem jafnt atkvæðavægi sé meitlað svo í stein eða helgað af ritningunni, að einu gildi um landið og miðin, allar auðlindirnar, allan framleiðnigróðann, þegar hinir mætustu félags-, hag- og þjóðréttarfræðingar prédika slíkt jafnræði á alþjóðaþingum, að atkvæðavægi einstakra heimsborgara skipti raunar alls engu máli heldur einungis landfræðilegur réttur þjóða og ríkisheilda til áhrifavalds á heimsvísu, sama hve muna kunni þó margþúsundfalt á höfðatölu ríkja, og hvort þá ekki á framlögum fjár til velferðar og þróunar afskiptustu hluta heimsbyggðarinnar…

Því skyldu þá ekki hinar ýmsu afskiptu byggðir, svo sem Vestfirðinga og Grímseyinga, helga sér sinn óskoraða hlut í fiskveiðlögsögunni og þá samsvarandi rétt til að ráða löndum og lýðum sér viðkomandi – sjálfir – hvort sem varðaði menntamál, heilbrigðismál, almannatryggingar, almenningssamgöngur, vegamál, vatnsafl, jarðvarma eða vind? Og þá ekki síður Melrakkasléttubúar og jafnvel öll Langanesbyggð, hvort ekki gætu líka gripið tækifærið, alveg klippt og skorið eftir ítrustu hugmyndafræði hinna göfugustu hafréttar-, loftslags- og mannréttindasáttmála, alls án íhlutunarréttar sér óviðkomandi jarðarbúa? Og jafnvel Vestmannaeyingar, að gætu séð sér leik á borði…

Vissulega gæti þá verið um sjálfstjórnarhéruð innan ríkisheildar að ræða, en líka sjálfstætt bandalagsríki afskiptra og þó mögulega býsna velmegandi byggða – þá að sjálfgefnu með sama atkvæðisrétti og hver önnur ríki á allsherjarþingi Sameinuðu þjóðanna – sama sem sagt hvað hver annars tautaði eða raulaði um helgi atkvæðavægis í sinni fjölmennu eða þéttsetnu heimabyggð…. eða þeim mun fjálglegar um mikilvægi allrar efnahagslögsögu, og hvort þá ekki hinnar ítrustu og alltumfaðmandi landhelgi!

Hve djúpt sokkinn er ekki annars kostnaðurinn af samgöngumannvirkjum öllum í heild? svo vísað sé, til orðalags Gylfa prófessors Magnúsarsonar, sbr. áður um fjallað í fyrri grein, um festingar fjár í hinum ýmsu innviðum. Að ekki væri þá minnst á herkostnaðinn af öllum landhelgisstríðum! Hver hefur annars löngum verið meginuppspretta fjárins, burtséð frá því hve blómlegan útskækil fjárveitingavaldið kann að hafa valið sér til síns aðseturs? Eða heilt yfir litið – til meginuppbyggingar ríkisins í heild? Hver hafa annars sótt hvað til hvers? Hvað þá á alþjóðavísu, hver skyldu hafa ásælst mest og grætt á hinum annars afskiptustu byggðum, þjóðum, ríkjum? Jafnvel í krafti múta gagnvart hinum hávelbornustu pólitíkusum…

Byggðir Vestfirðinga, Grímseyinga, Melrakkasléttubúa og Langnesinga, telja til samans vart fleiri en um 11 til 12 þúsund manns, allt þó eftir því hvar línur væru nákvæmlega dregnar, hvort t.d. með eða án Bakkafjarðar og þá Bakkaflóa í heild. Hvað þá í öllu víðtækari, landfræðilegri skilningi, að meðtöldum 200 mílunum öllum – öllum viðbótarfermílunum lengst út við hið ysta haf! Og þá vissulega líka spurning með Öxarfjörð, Tjörnes og jafnvel Skjálfanda, og hvort Vopnfirðingar myndu vilja fljóta með og Borgfirðingar, a.m.k. þeir eystri… Og jafnvel Seyðfirðingar, Mjófirðingar… Hve mjög væri þá ekki efld brjóstvörnin þar eystra? Nema að Gerpir yrði sá grunn- og skurðlínupunktur sem tekist yrði harðast á um frekar en Dalatangi eða jafnvel Flesjartangi? Sem sagt þeim megin frá séð – hvorum megin hryggjar sem Jökuldælingar, Héraðs- og Egilsstaðabúar kysu annars að lenda, nú eða á hinn bóginn þarna vestra, jafnvel spurning með Skarðsströnd og Fellsströnd, að ekki væri þá talað um Flateyjarnar báðar, vestra og nyrðra… Hvað svo aftur t.d. yrði um Bjarneyinga, eða yfir höfuð að tala, hver yrðu örlög Breiðfirðinga, Dalamanna og jafnvel Hrútfirðinga, Ásbirninga… Vissulega, eigi ólíklega, mætti gera ráð fyrir vaxandi hrepparíg og ýmislegum klofningi sveitarfélaga og byggða…

Fiskveiðilögsaga slíks bandalagsríkis tæki í öllu falli yfir býsna góðan þriðjung núv. 200 mílna landhelgi íslenska ríkisins, og þó öllu nær helmingi, að hafðri hliðsjón af hlutfallslegu vægi fengsælla fiskimiða, þannig séð, þá vissulega, eigi ólíklega, að undanskilinni smá bleiðu undan Norðurlandi, er helgaðist af grunnlínupunktum skaga og táa móðurlandsins frá austanverðum Húnaflóa að Axarfirði (eða frekar Skjálfanda?) u.þ.b. miðjum. Í ljósi landfræðilegrar legu Kolbeinseyjar og sögulegra nytja Grímseyinga af miðunum þar allt um kring – raunar lengst aftur í aldir, raunar frá því löngu fyrir tíma ríkis Guðmundar biskups hins góða – helgaðist sá grunnlínupunktur eðlilega alfarið bandalagsríkinu, hvar sem annars hinir ýmsu aðrir punktar og markalínur nákvæmlega féllu, er um væri samið… eða harðar yrði um barist…

Rétturinn til veiða á þessum einum gjöfulustu fiskimiðum heims, sem nú er deilt út árlega nánast sem gjöf væri – og um er því ævinlega deilt þeim mun harkalegar – er í öllu falli um 60 milljarða króna árlegrar rentu virði, að algjöru lágmarki, gróft á litið, í heildina tekið, slíkt vanmat sem það má þó vera, ekki síst í ljósi þeirrar eiginlegu rentu sem sjálfir handhafar heimildanna krefjast sér til handa er þeir bjóða sér úthlutaðar gjafirnar falar hæstbjóðendum.

Að því gefnu að frekar fleiri en færri byggðir kysu að fylgja bandalagsríkinu og það myndi því telja a.m.k. 12 til 14 þúsund manns, og að fiskveiðilögsaga ríkisins væri eftir því víðtækari, kynni það að hafa um 25 til 30 milljarða króna í árlegar lágmarkstekjur af sölu veiðiheimilda, hámarkið þá sveiflandist, allt eftir fiskigengd og greiðsluvilja sjávarútvegsins hringinn í kringum gjörvallt skerið...

Tekjur af veiðigjöldum einum kynnu því nema um 2 til 2,5 milljónum króna á hvern íbúa – sem sagt að lágmarki – sem svara myndi til um 6 til 7,5 milljóna króna á hverja 3ja manna fjölskyldu. Gefur augaleið að skattheimta slíks bandalagsríkis væri þá þegar orðin svo býsna vel mett að væntanlega myndi nægja að innheimta orkugjöld, kolefnisgjöld, veggjöld og umhverfisgjöld, þó ekki væri nema Sameinuðu þjóðanna vegna og skuldbindinga ríkisins gagnvart heimsbyggðinni, auk fasteignagjalda og erfðafjárskatts, til að endar tekna og gjalda hins opinbera næðu örugglega saman. Vörugjöld væru þá raunar óþörf, og jafnvel virðisaukaskatturinn... hvað sem þá annars liði skattheimtu frændríkisins, tekjusköttum öllum, tryggingagjöldum og himinháum Arnarhólsvöxtunum, sem og þá tollum og vörugjöldum og svimandi háum virðisaukaskattinum á flestöllum sviðum, sem sagt þeim megin hryggjar…

Vissulega gætu Grímseyingar séð sér leik á borði og stofnað sitt eigið sjálfstæða ríki, alveg einir og sér, er myndi þá vissulega verða smæsta aðildarríki Sameinuðu þjóðanna en jafnframt örugglega hið moldríkasta – hvort sem tekið væri mið af vergri landsframleiðslu á íbúa eða allsherjarþings-atkvæðisrétti (15-földum á við tillögurétt Vatíkansins og 25-milljónföldum á við fullgilt atkvæði Kína) – án þess þó að þá klofið bandalagsríkið missti endilega svo stóran spón úr aski sínum, slíkri gnægð fengsælla miða sem það byggi samt sem áður að…

Þeir bandalagsmenn væru allavega ólíkt betur settir en Vestmanneyingar, ef þeir léku sama leikinn og létu langþráðan draum greifynja sinna og greifa rætast, þá sem sagt út og suður allt að þeim ystu 200 mílna mörkunum – sbr. kökusneiðina á sunnanverðum uppdrættinum hér að ofan, með hliðsjón af þeim hér fyrir neðan – greifadæmið þá raunar vart með sjálfgefinn aðgang nema að örlitlu broti fengsælustu miðanna, jafnvel svo sett aflarýrustu árin að varla fengist baun í bala… hvað sem nú annars líður úthlutun hartnær tíunda hluta allra aflaheimilda íslenska ríkisins til þeirra örfáu Eyjapæja og peyja sem löngum hafa setið að fengnum…

Þarf annars Sturlungaöld til að binda enda á margra áratuga arðrán og misskiptingu þess auðs sem ríkisvaldinu hefur þó lengstum legið til grundvallar sem sjálfstæðs afls í samfélagi þjóða?

Hvers virði er annars slíkt ríki sem mismunar þegnum svo gróflega, að hinar opinberu álögur, til reksturs ríkisins, taka fyrst og fremst til launa og launatengdra gjalda, sem sagt til brauðstritsins, en svo miklum mun síður til ávinnings af orku og auðlindum – sem sagt til ávinnings af framleiðni – að ekki sé þá talað um allan framleiðnigróðann af koltvíildisauðgun jarðarinnar…

Fyrir vikið þrífast heilu fríríkin á meðal vor, reyndar slíkar auðvalds- og orkustöðvar að við fátt verður líkt annað en herragarða og lénsríki aðals og hirðar fyrri tíma, slík sem eru skattfríðindin, svo lítt sem rekstur velferðarsamfélags kemur þá við sögu – nema sem sagt í tax-free samfélögum innmúraðra fríheitanna.

En þyki svo sjálfsagt að skipta skatttekjum af mannauði og t.d. samgönguauði sem næst eftir þéttleika byggða eða höfðatölu – þá er að fjárveitingum kemur – hvers vegna, yfir höfuð, gildir þá ekki hið sama sjónarmið gagnvart sjávarauðlindum, orkuauðlindum, hinum margvíslegu náttúruauðlindum? Sem sagt jafnt hvað varðar álögur sem fjárveitingar hins opinbera…

Því skyldu þá ekki hinar afskiptustu byggðir setja sér sín eigin lög og sína eigin stjórnarskrá, til grundvallar sínu eigin fríríki, ef þeim svo sýndist, þó ekki væri nema með vísan til hinna margvíslegustu hafréttar-, loftslags- og mannréttindasáttmála alþjóðasamfélagsins? Hvernig sem sjálftöku gamla móðurríkisins þá annars reiddi af, gróðapungum öllum og gleðipinnum, Skaupsins stjórnurum norðan sem sunnan heiða…

Hvers virði eru annars slík ríki sem beinlínis hvetja til ofurfríðinda á sumum sviðum en til þeim mun þyngri álaga á öðrum? Og eftir því sem fríðindabúskapnum vex ásmegin, og þá ágengnin gagnvart náttúrunni og afar takmörkuðum auðlindum jarðar á flestum sviðum, fyrir blessunarríka náð og miskun Vatíkansins – og hvort þá ekki hagfræði- og heimspekideilda háskólanna! – þeim mun æ þyngra vegur sem sagt brauðstritið í kokkabókum velferðarríkisins, eðli tekjuskattkerfisins samkvæmt.

Hverra eru annars ríkin? Til hvers og til hverra var annars til þeirra stofnað?

Sama hve megi annars deila um markmið og leiðir, þá tileinkar höfundur greinarnar baráttumanneskjunni sem VAR, ER OG VERÐUR BIRNA (frá Borgarfirði eystra, sem sagt þeim eystri…)

Höfundur er áhugamaður um auðfræði, mannlíf og náttúruvernd

Titilmynd greinarinnar: Sýnishorn bómullarverka eftir Niraja Cheryl Lorenz – sjá nánar: www.saqa.com/art/juried-artists/niraja-lorenz

Fyrri hluti greinarinnar, Samgöngur á landi – undir orku- og auðlindadrifnu skattkerfi, birtist í Kjarnanum 12. nóvember 2022. Greinarnar eru nátengdar greinaflokki höfundar um Herragarðinn, sem birtist í Kjarnanum á árunum 2020 til 2022 – sjá hér: 1. grein, 2. grein, 3. grein og 4. grein.

Ítarefni:

- Greinaflokkur Indriða H. Þorlákssonar: Fiskveiðiauðlindin og þjóðin – fyrsta, önnur og þriðja grein. Kjarninn, október – nóvember 2022.

- Listi SÞ yfir ríki heims, raðað eftir íbúafjölda (árin 2018 og 2019): List of countries by population (United Nations). Wikipedia.org