Það er nokkuð ljóst að húsnæðismarkaðurinn er óheilbrigður þessa stundina. Framboð eigna á sölu er nú í sögulegu lágmarki, en það hefur minnkað stöðugt frá þarsíðasta sumri. Eftirspurnin hefur á sama tíma ekki gefið eftir og því hefur íbúðaverð hækkað á ógnarhraða.

Sömuleiðis berast fréttir af braski, þar sem fjárfestar geta grætt milljónir króna á því að kaupa íbúðir og selja þær stuttu seinna. Slík spákaupmennska er merki bólumyndunar, en það er ástand sem fæstir vilja búa við.

Sennilega er ástandið að hluta til vegna utanaðkomandi aðstæðna sem erfitt hefði verið að koma í veg fyrir, en stjórnvöld eru þó ekki alsaklaus. Með skattaafslætti og öðrum þensluhvetjandi aðgerðum hafa þau haldið uppi eftirspurn á fasteignakaupum á sama tíma og framboðið hefur verið ótryggt.

Því miður duga engar skammtímalausnir á framboðshliðinni, þar sem það tekur að jafnaði tvö ár að byggja íbúðir. Á næstu mánuðum geta stjórnvöld hins vegar unnið á móti verðhækkunum og dregið úr líkum á bólumyndun með því að kæla íbúðamarkaðinn.

Brotinn hlekkur á framboðshliðinni

Byrjum á framboðshliðinni. Vilji húsbyggjenda til að fjárfesta í íbúðarhúsnæði sveiflast með efnahagsástandinu. Þegar búist er við miklum hagvexti og verðhækkunum samhliða því er fjárfestingarviljinn mikill, þar sem gera má ráð fyrir að nýbyggðu íbúðirnar muni seljast vel og á háu verði. Sömuleiðis minnkar viljinn til fjárfestingar þegar efnahagsóvissa eykst af öfugum ástæðum.

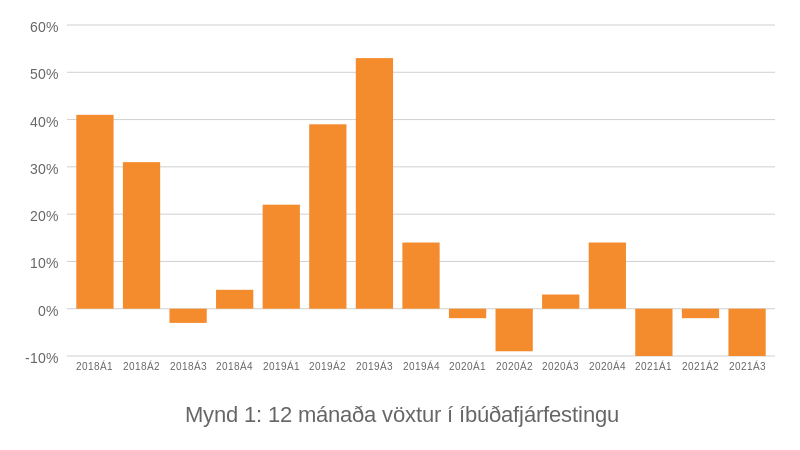

Þessi þróun er skýr ef litið er á tölur Hagstofu um íbúðafjárfestingu. Samkvæmt þeim jókst hún á milli ára í góðærinu 2003-2008, en dróst svo saman í fjármálakreppunni. Sömuleiðis kom kraftur í hana samhliða miklum hagvexti frá 2015 til 2019, en þegar veiran kom til landsins hægði svo verulega á þeim vexti.

Á síðustu misserum hefur hlekkurinn á milli væntra verðhækkana og fjárfestingar hins vegar rofnað, en lítill sem enginn vöxtur hefur verið í íbúðafjárfestingu þrátt fyrir að stjórnvöld hafi ráðist í fjölda aðgerða til að ýta undir viðspyrnuna í hagkerfinu.

Að öðru óbreyttu mætti búast við að skarpar vaxtalækkanir Seðlabankans myndu ýta undir fjárfestingu í íbúðum, þar sem þær leiddu til betri lánskjara og væntinga um hækkandi íbúðaverð. Sömuleiðis mætti halda að endurgreiðsla á virðisaukaskatti vegna byggingarvinnu í gegnum framtakið „Allir vinna“ myndi auka hvatann til íbúðafjárfestingar, þar sem uppbygging íbúða varð ódýrari vegna hennar.

Svo varð hins vegar ekki. Mögulega leiddi faraldurinn til of mikillar óvissu hjá byggingaverktökum, sem gerði það að verkum að þeir voru ekki tilbúnir að taka á sig áhættuna sem felst í íbúðafjárfestingu.

Sjálfir hafa byggingarverktakar kvartað undan því að lóðaskortur í Reykjavík sé helsti flöskuhálsinn í húsnæðisuppbyggingu, en þrátt fyrir það hafa hundruð útgefinna byggingarleyfa í borginni ekki verið nýtt á síðustu þremur árum. Mögulega stafar þetta ósamræmi af því að fáir stórir byggingaraðilar kaupa upp öll byggingarleyfin og sitja á þeim eins og ormar á gulli á meðan smærri aðilar komast ekki að. Ef sú er raunin ætti Samkeppniseftirlitið að skoða markaðsaðstæður verktakanna og sjá til þess að leyfunum sé dreift með hagkvæmum hætti.

Önnur sennileg skýring á höktinu er að framleiðslutruflanir hafi sett strik í reikninginn hjá byggingariðnaðinum. Umsvif í atvinnugreininni drógust saman í kjölfar faraldursins árið 2020, en það ár hættu byggingarframkvæmdir um tíma vegna sóttvarnaraðgerða. Í fyrra byrjaði svo skortur á byggingarhráefnum að gera vart við sig, sem hefur sennilega hægt á uppbyggingu húsnæðis.

Byggingariðnaðurinn virðist þó hafa rétt úr kútnum á síðustu mánuðum, en velta og starfsmannafjöldi í greininni er nú á svipuðu reiki og í uppsveiflunni fyrir faraldurinn.

Þanin eftirspurn

Aðra sögu er að segja af eftirspurnarhliðinni á íbúðamarkaðnum, en áhuginn á húsnæðiskaupum jókst töluvert í kjölfar stýrivaxtalækkana Seðlabankans. Líklega hafa áhrif faraldursins einnig spilað inn hér, þar sem ráðstöfunartekjur einstaklinga jukust vegna þess að minni peningur fór í ýmiss konar þjónustu sem var af skornum skammti vegna sóttvarnaraðgerða, eins og ferðalög og veitingaþjónustu.

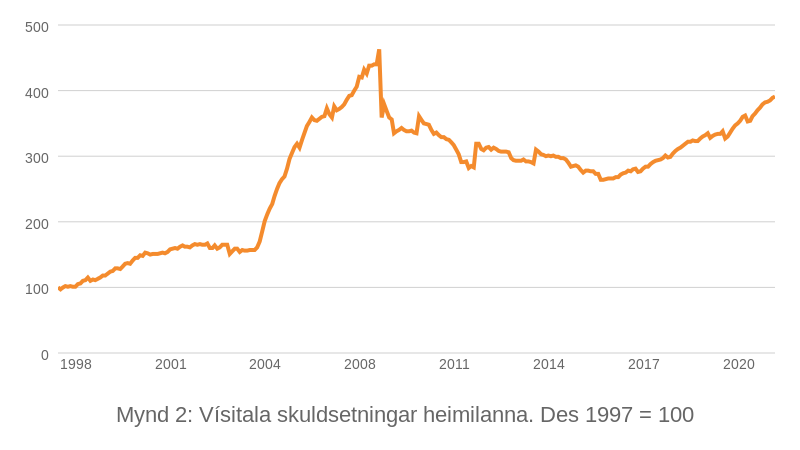

Hins vegar var eftirspurnin eftir húsnæði byrjuð að aukast áður en faraldurinn skall á. Líkt og sést á myndinni hér að neðan, sem sýnir virði fasteignalána heimilanna hjá bönkum og lífeyrissjóðum með tilliti til þróunar launavísitölunnar, hefur vilji heimilanna til að skuldsetja sig aukist nokkuð stöðugt frá árinu 2016. Samkvæmt þessum mælikvarða er hann nú jafnmikill og hann var árið 2007.

Að baki þessari þróun gætu verið margar skýringar. Líklega hefur lítil verðbólga og aukið traust gagnvart fjármálakerfinu spilað sinn þátt, sem og vaxtalækkanir á árunum 2016-2018.

Það er heldur ekki ósennilegt að ákvörðun ríkisstjórnarinnar árið 2017 að heimila fyrstu kaupendum að nýta séreignarsparnaðinn sinn í innborgun húsnæðislánin sín skattfrjálst hafi einnig haft áhrif. Með því jókst innborgun fyrstu kaupenda töluvert og gátu þeir því leyft sér að kaupa sér dýrari hús.

Sömuleiðis hvetja stjórnvöld í opinberum fjármálum til meiri skuldsetningar á íbúðamarkaðnum með því að gera söluhagnað á húsnæði undanþeginn fjármagnstekjuskatti, að því gefnu að seljendurnir hafi keypt það að minnsta kosti tveimur árum áður. Þessi undanþága er ekki nýtilkomin, en hún veitir samt sem áður afslátt á gíraðar fjárfestingar á íbúðamarkaðnum.

Seðlabankinn bregst við

Með aukinni skuldsetningu heimilanna og lítinn vöxt íbúðauppbyggingar hefur húsnæðisverð hækkað töluvert, en slík þróun getur hæglega leitt til húsnæðisbólu og spákaupmennsku, verði hún óáreitt.

Seðlabankinn fylgist nú náið með stöðunni, en samkvæmt fjármálastöðugleikanefnd hans hefur „sveiflutengd kerfisáhætta“ á húsnæðismarkaði aukist. Vegna þessarar auknu áhættu ákvað nefndin að lækka veðsetningarhlutfall fasteignalána síðasta sumar, svo að meira eigið fé þurfi í fyrstu innborgun. Auk þess setti nefndin hámark á greiðslubyrði lána til að koma í veg fyrir of mikla skuldsetningu heimilanna í fyrrahaust.

Þessar aðgerðir hafa enn ekki dugað til þess að koma í veg fyrir aukna skuldsetningu heimilanna ef marka má myndina hér að ofan. Raunar er óvíst hversu mikil áhrif þau munu hafa og hvenær þeirra mun gæta, þar sem þetta er í fyrsta skiptið sem Seðlabankinn beitir þessum tækjum, ef frá er talið þegar hann kynnti 85-90 prósenta hámark veðsetningarhlutfalls árið 2017.

Mörg tæki möguleg

Takmörk Seðlabankans á veðsetningarhlutfalli og greiðslubyrði lána eru líkleg til að hjálpa til við draga úr spennu á húsnæðismarkaði. Hins vegar gætu stjórnvöld einnig beitt öðrum aðferðum.

Fjármálastöðugleikanefnd gæti til að mynda dregið úr íbúðabraski með því að auka eiginfjárkröfur þeirra sem vilja kaupa sér íbúð sem er ekki til eigin nota. Sams konar reglur eru í gildi í Ósló, en þar geta kaupendur íbúða sem eru ekki lögheimili þeirra einungis tekið 60 prósenta húsnæðislán. Með þessum aðgerðum væri þeim sem vilja kaupa íbúð til að selja hana á mun hærra verði stuttu seinna gert erfiðara fyrir. Nú þarf að velta öllum steinum við til að koma með ráðstafanir til að kæla markaðinn.

Einnig ættu stjórnvöld að stuðla að heilbrigðri samkeppni á milli verktaka og koma í veg fyrir fákeppni á þeim markaði. Sömuleiðis mættu þau endurskoða skattaafslættina á úttekt séreignarsparnaðar og söluhagnað fasteigna, þar sem þeir auka hvata heimilanna til að skuldsetja sig. Þetta er ekki vinsælt verkefni, þar sem á hverjum tíma er mikið ákall og pólitískur þrýstingur á að stjórnvöld styðji við eftirspurn og kaup almennings á íbúðarhúsnæði.

Brennt barn forðast eldinn

Sama hvaða leið er farin er mikilvægt að stjórnvöld geri allt sem í valdi sínu stendur til að koma í veg fyrir bólumyndun. Verðhækkanir síðustu mánaða, ásamt vísbendingum um aukna skuldsetningu og fréttum af braski á íbúðamarkaðnum, vekja ugg og því er ekki seinna vænna að stigið sé á bremsuna áður en markaðurinn fer í rússibanareið sem óvíst er hvar endar.

Þetta er að sjálfsögðu ekki nýtt vandamál. Þar sem Ísland býr við ýktari hagsveiflur en þekkist í nágrannalöndum okkar hefur húsnæðismarkaðurinn verið sérstaklega óstöðugur, en því eru opinber inngrip sérstaklega nauðsynleg hérlendis til að vega á móti þessum sveiflum.

Hér er líka mikilvægt að verkalýðshreyfingin vinni með stjórnvöldum og krefjist ekki aðgerða sem auka eftirspurn eftir íbúðarhúsnæði án þess að framboð fylgi því. Slíkar aðgerðir geta sett bensín á bálið og aukið óstöðugleikann á húsnæðismarkaði enn frekar.

Aths: Í fyrri útgáfu leiðarans stóð að Seðlabankinn hefði aldrei beitt þjóðhagsvarúðartækjum áður, en rétt er að þeim var líka beitt árið 2017. Leiðarinn hefur verið uppfærður í samræmi við það.